Datos clave de las acciones de Circle

- Precio actual: 62,63 $

- Precio objetivo (medio): ~290 $

- Precio objetivo del mercado: ~143 $

- Rentabilidad total potencial: ~363 %

- TIR anualizada: alrededor del 41 % anual

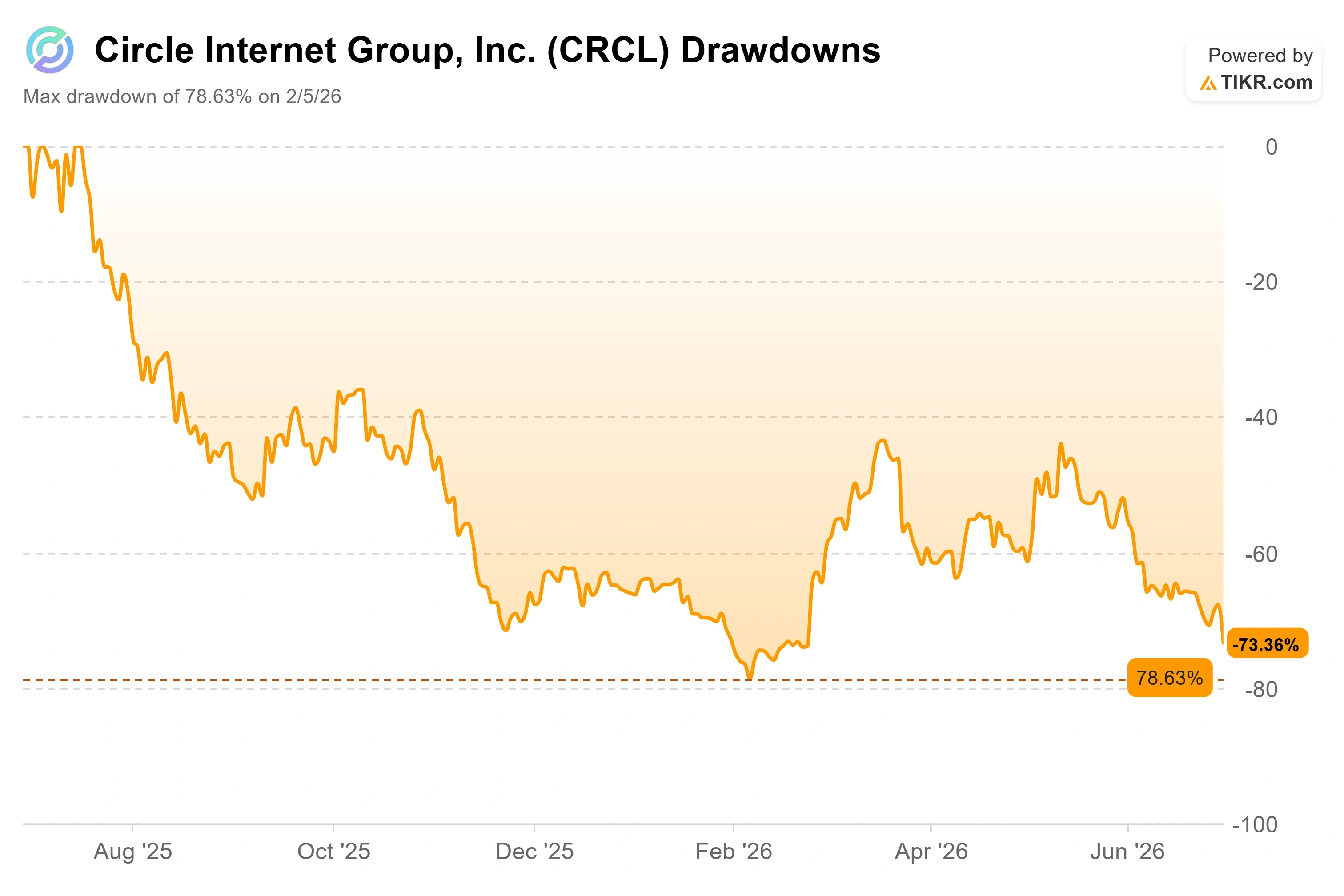

- Caída máxima: (78,63 %) el 5 de febrero de 2026

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Circle Internet Group (CRCL) pasó dos años asegurando a los inversores que su ventaja competitiva era tan amplia que ninguna institución seria se atrevería jamás a crear un rival. El 30 de junio, más de 140 de ellas hicieron precisamente eso, y la acción cayó un 17,55 %, hasta los 62,63 dólares, en una sola sesión. Fue una de las caídas más bruscas en un solo día desde que Circle salió a bolsa, y arrastró a la acción a su mínimo en aproximadamente cuatro meses.

Dos factores se combinaron a la vez, y ambos son importantes. El detonante en el que se fijaron los inversores fue el lanzamiento de Open USD (OUSD), una moneda estable vinculada al dólar de un nuevo consorcio llamado Open Standard. Ese mismo día, la reconstitución anual de FTSE Russell excluyó a Circle de varios índices de crecimiento de Russell, lo que provocó ventas automáticas por parte de los fondos que replican índices. La exclusión del índice amplificó el movimiento, pero fue la noticia sobre el OUSD lo que reajustó la tesis.

Lo que diferenciaba a OUSD era la lista de patrocinadores, no la moneda en sí. Stripe, Visa, Mastercard, BlackRock, BNY y Coinbase se sumaron al proyecto, y varias de esas empresas son socios de Circle en materia de reservas, custodia y distribución. Cuando las empresas que te ayudan a distribuir tu producto colaboran en el lanzamiento de un competidor, el mercado se da cuenta.

La clave está en la economía. El USDC genera casi todos los ingresos de Circle a partir de los intereses devengados por los bonos del Tesoro de EE. UU. que respaldan la stablecoin, y Circle se queda con esos ingresos de la reserva. Open USD da la vuelta al modelo: no cobra comisiones por emisión ni por canje, no establece límites de volumen y distribuye la mayor parte del rendimiento de la reserva entre los socios que canalizan los flujos. Esa estructura apunta directamente a la razón por la que muchas empresas toleran hoy en día las comisiones del USDC.

Los alcistas y los bajistas se enfrentan ahora por una cuestión, y está realmente sin resolver. ¿Es una moneda estable gestionada por un comité y respaldada por 140 empresas competidoras una amenaza real, o es la última de una larga lista de monedas de consorcio que nunca llegaron a despegar a gran escala? La respuesta determinará si los 62 dólares son una barrera insalvable o una oportunidad de entrada con un precio erróneo.

Lo que ven los bajistas y lo que ven los alcistas

El argumento bajista no es complicado. Circle pagó a Coinbase 907,9 millones de dólares en 2024 para distribuir el USDC, según las cifras reveladas en sus documentos oficiales y materiales de relaciones con los inversores, y ese acuerdo vence en agosto de 2026. El hecho de que Coinbase respalde a un rival que comparte beneficios dos meses antes de esa negociación es una jugada significativa. Si la capa de distribución —las plataformas de intercambio, los procesadores y los monederos que realmente mueven el volumen de las monedas estables— empieza a dirigir los flujos hacia una moneda que les paga, tanto el crecimiento del USDC como los ingresos por reservas se verán sometidos a presión al mismo tiempo.

Los alcistas tienen una réplica concreta, y viene acompañada de nombres concretos. William Blair reafirmó su calificación de «Outperform» tras conocerse la noticia, y los analistas Andrew Jeffrey y Adib Choudhury argumentaron que Circle sigue bien posicionada gracias a su ventaja como pionera, su gran liquidez y su infraestructura de pagos consolidada. El director general de Clear Street, Owen Lau, calificó la caída de aproximadamente el 16 % como una reacción exagerada en declaraciones a CoinDesk, y señaló la Global Dollar Network (USDG) de Paxos, otra moneda de consorcio que comparte los ingresos de las reservas y cuyo suministro solo ha crecido hasta unos 3 000 millones de dólares desde finales de 2024, lo que sigue siendo una fracción de los aproximadamente 73 000 millones de dólares del USDC. Lorenzo Valente, de Ark Invest, fue más directo al afirmar que apostaría por operadores capaces de lanzar productos por su cuenta frente a una junta que tiene que pedir permiso a 500 rivales.

El director ejecutivo, Jeremy Allaire, ya había anticipado esta misma disputa cinco semanas antes de que comenzara. En la Conferencia de Decisiones Estratégicas de Bernstein, celebrada el 28 de mayo de 2026, definió las monedas estables como redes más que como monedas: «Si eres una gran empresa y estás decidiendo qué red de monedas estables vas a utilizar, el USDC es, fundamentalmente, la única opción real que tienes». Esa afirmación cobra relevancia ahora porque el OUSD es la prueba de fuego. Allaire también señaló que, tras la aprobación de la Ley GENIUS, un año de rumores sobre el lanzamiento de monedas estables por parte de Meta y Amazon produjo «lo contrario» a una deserción, ya que las empresas más grandes optaron por el USDC en lugar de crear las suyas propias. El OUSD es el primer desafío serio a ese patrón.

Consulta el historial y las previsiones de las acciones de Circle (¡es gratis!) >>>

El negocio que se esconde tras el ruido sigue creciendo

La caída de las acciones no tiene prácticamente nada que ver con la trayectoria operativa de Circle, que es precisamente lo que hace que esto resulte interesante. En el primer trimestre de 2026, los ingresos y los ingresos por reservas ascendieron a 694,13 millones de dólares, lo que supone un aumento de alrededor del 20 % interanual, aunque no alcanzaron las estimaciones en un 2,90 % y descendieron desde los 770,23 millones de dólares del trimestre anterior. La circulación de USDC cerró el trimestre en unos 77 000 millones de dólares, un 28 % más que el año anterior, y el volumen de transacciones de USDC en cadena se disparó un 263 %, hasta alcanzar los 21,5 billones de dólares. La adopción no es el problema. Lo es la tasa de rendimiento de las reservas.

Esa es la verdadera tensión en la acción, y el OUSD la acentúa en lugar de crearla. La mayor parte de los ingresos de Circle proceden de los intereses sobre las reservas, por lo que los ingresos caen cuando la Reserva Federal recorta los tipos de interés, y el descenso secuencial de los ingresos se produjo incluso cuando el volumen de transacciones se disparó. Las métricas de uso parecen indicar que es líder en su categoría. La cuenta de resultados parece depender de los tipos de interés. El OUSD añade una tercera preocupación: incluso si el uso sigue creciendo, un rival que comparta los rendimientos podría obligar a Circle a ceder una mayor parte de los ingresos por reservas que obtiene.

Hay un dato comparativo que contrarresta el pánico. El mercado de las monedas estables ha superado los 300 000 millones de dólares, con el USDT de Tether cerca de los 145 000 millones y el USDC cerca de los 73 000 millones, y el director ejecutivo de Tether, Paolo Ardoino, recibió a OUSD con un encogimiento de hombros en X: «Bienvenido, OUSD. El jugador número 2 ha entrado en el juego». Cuando el líder del mercado trata el lanzamiento de una empresa de 140 personas como ruido de fondo, es, como mínimo, una señal de que la posición dominante en el sector de las monedas estables es más sólida de lo que sugiere un simple anuncio. La cuestión de la ventaja competitiva es precisamente lo que responderán los dos próximos trimestres.

Comprueba cómo se comporta Circle frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 62,63 $

- Precio objetivo (medio): ~290 $

- Rentabilidad total potencial: ~363 %

- TIR anualizada: ~41 % / año

Partiendo de los 62,63 $ actuales, ese precio objetivo medio de unos 290 $ implica una rentabilidad total potencial de alrededor del 363 % en aproximadamente cuatro años y medio. El modelo ampliado aplica las mismas hipótesis hasta 2034, año en el que el escenario medio alcanza unos 453 dólares con una TIR de alrededor del 26 %, lo que sirve para recordar que la rentabilidad a corto plazo se ve favorecida por la magnitud de la caída que ya ha experimentado la acción.

El escenario medio se basa en dos factores que impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos: el crecimiento continuado de la circulación del USDC a medida que se profundiza su adopción institucional y transfronteriza, y el aumento de los ingresos no procedentes de las reservas generados por la red Circle Payments y la cadena de bloques Arc. El modelo asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 20 % y un margen de beneficio neto de aproximadamente el 15 % a lo largo del período de previsión. El motor del margen es el apalancamiento operativo, es decir, la capacidad de convertir el creciente volumen de transacciones en ingresos que crecen más rápido que la base de costes. El principal riesgo es el propio modelo de reservas: tanto la caída de los tipos de interés como la amenaza del OUSD reducen el rendimiento que Circle obtiene por cada dólar de USDC.

La ventaja es que los efectos de red permiten a Circle convertir su liderazgo en volumen de transacciones en ingresos de plataforma duraderos e independientes de los tipos de interés, y revalorizarse como software en lugar de como una operación basada en los tipos. La desventaja es que la competencia y los recortes de la Fed la reducen a una empresa de servicios de pagos de bajo margen que nunca justifica su múltiplo.

Conclusión

La cifra a tener en cuenta no es la próxima línea de resultados. Es el acuerdo de distribución con Coinbase, que se renueva en agosto de 2026. Esa renovación es la primera prueba de fuego para determinar si la economía del OUSD ya está redefiniendo los propios contratos de Circle. Lo positivo sería una renovación en condiciones que mantengan o mejoren el margen de ingresos de Circle, una vez deducidos los costes de distribución, por encima del 41 %, el nivel alcanzado en el primer trimestre. Lo negativo sería que Coinbase utilizara el OUSD como palanca para obtener una mayor cuota, lo que confirmaría la tesis bajista de que la capa de distribución tiene ahora la sartén por el mango.

A continuación, el 18 de agosto se publicarán los resultados del segundo trimestre de 2026. Si la circulación del USDC vuelve a superar los 80 000 millones de dólares y se mantiene el margen de reservas menos costes de distribución, la historia de la adopción está superando tanto el lastre de los tipos de interés como el ruido de la competencia. Si la circulación se estanca cerca de los 77 000 millones de dólares y el margen se reduce, la acción seguirá siendo una operación basada en los tipos de interés con un nuevo rival de por medio. Agosto decidirá cuál de estas dos historias se cumple.

¿Deberías invertir en Circle?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Circle» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Circle junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Circle en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!