Conclusiones clave sobre las acciones de Cloudflare a fecha de julio de 2026

- 17 recomendaciones de «comprar», 6 de «rendimiento superior», 9 de «mantener», 1 de «rendimiento inferior» y 1 de «vender» cubren las acciones de Cloudflare, con un precio objetivo medio de 243,65 dólares, justo por debajo del precio actual de 246,31 dólares.

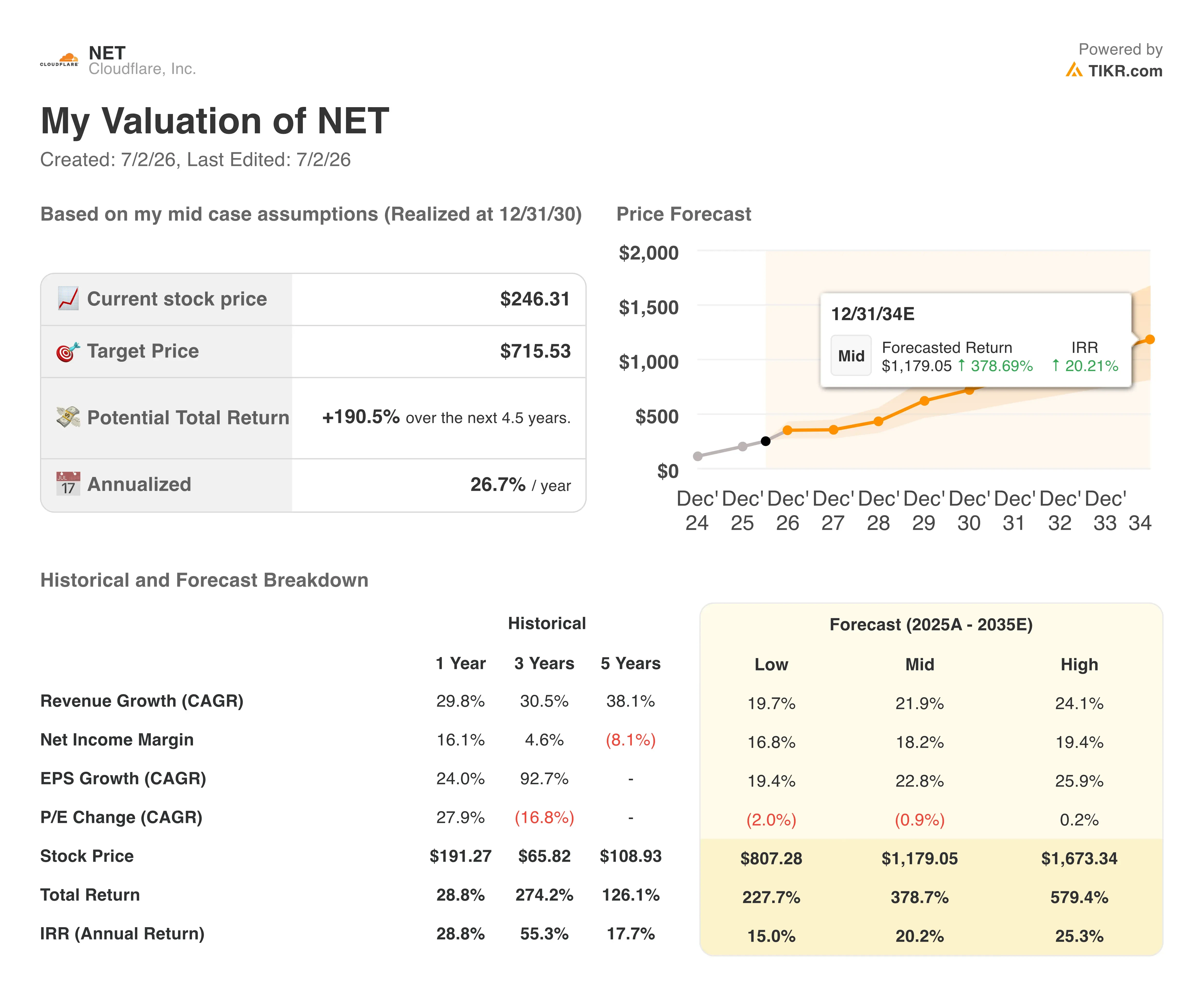

- Tras unos resultados del primer trimestre que superaron las previsiones de ingresos en 18 millones de dólares, el modelo de escenario medio de TIKR apunta a 716 dólares para diciembre de 2030, lo que supone una rentabilidad total del 191 %, o del 27 % anualizado.

- Las acciones de Cloudflare parecen estar valoradas de forma razonable o ligeramente por encima de su valor actual: el consenso sobre el EBITDA apunta a 150 millones de dólares en el trimestre que finaliza en septiembre, lo que supone un aumento interanual del 32 %, pero las acciones ya cotizan cerca del objetivo medio de los analistas.

- Matthew Prince anunció una reducción de plantilla de aproximadamente un 20 % durante la presentación de resultados del primer trimestre, al tiempo que situó las previsiones de ingresos para todo el año entre 2.805 mil millones y 2.813 mil millones de dólares, apostando por que el gasto en infraestructura de IA «agente» compense los costes de reestructuración.

Las acciones de Cloudflare asimilan un recorte de 1.100 empleados mientras se prevé un crecimiento del 30 %

Cloudflare (NET) gestiona una red global que da servicio a aproximadamente el 20 % de Internet, vendiendo herramientas de seguridad, rendimiento y desarrollo a empresas que necesitan proteger y acelerar sus sitios web y aplicaciones.

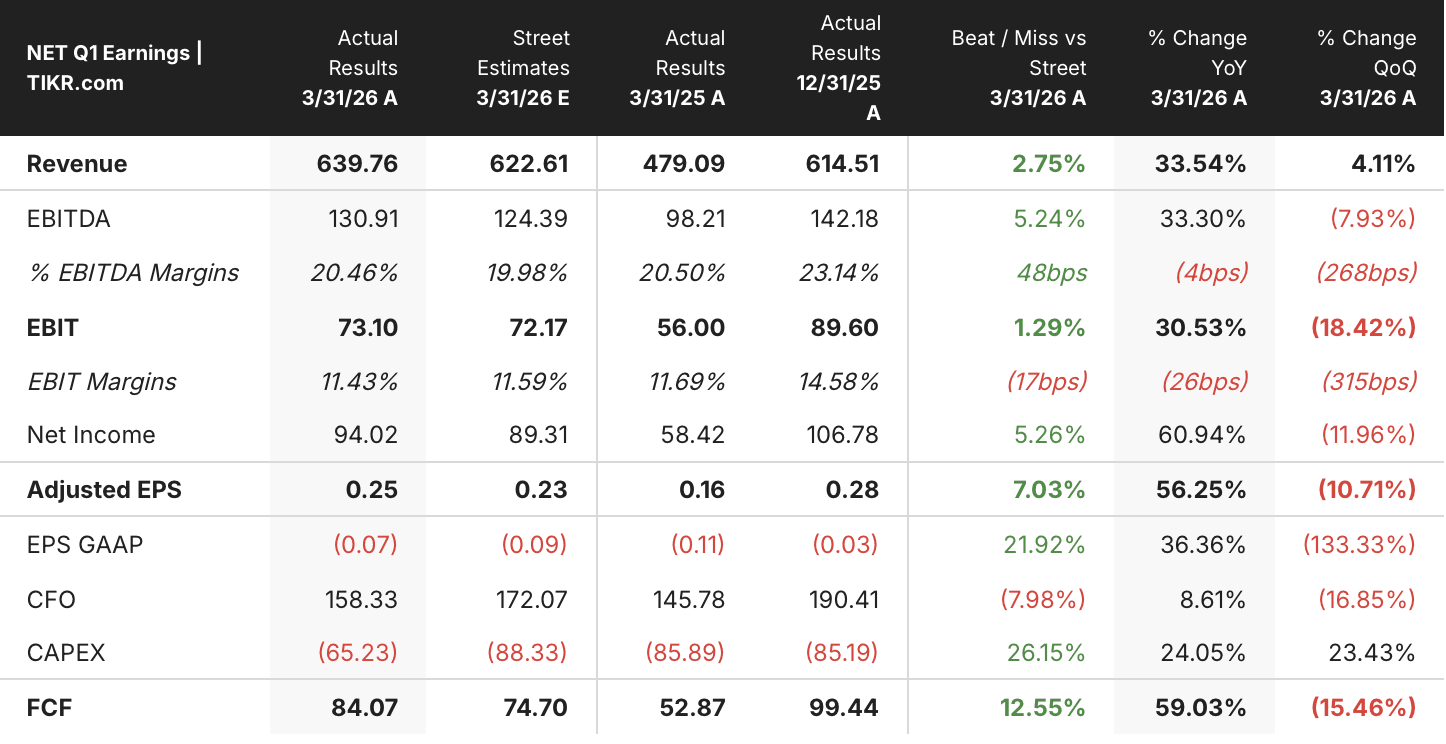

La empresa registró unos ingresos en el primer trimestre de 2026 de 639,8 millones de dólares, lo que supone un aumento interanual del 34 % y supera los 621,9 millones de dólares que habían previsto los analistas.

Esos resultados superaron las previsiones, pero se vieron ensombrecidos por una decisión que eclipsó las cifras en sí. El director ejecutivo, Matthew Prince, anunció una reducción de más de 1.100 empleados, alrededor del 20 % de la plantilla de Cloudflare, vinculada a lo que él denominó un cambio hacia un «modelo operativo autónomo centrado en la IA».

Prince presentó estos recortes como una medida para mejorar la productividad, más que como una medida de reducción de costes. En la conferencia sobre los resultados del primer trimestre, dijo a los inversores: «Creo que el hecho de estar en forma no significa que no se pueda estar aún mejor». La reestructuración supondrá unos gastos de entre 140 y 150 millones de dólares a lo largo del año, concentrados en el segundo trimestre, de los cuales unos 40 millones serán de carácter no monetario.

La capacidad de ventas quedó explícitamente protegida. El director financiero, Thomas Seifert, afirmó que la empresa «apenas» había afectado a los puestos de ejecutivos de cuentas con cuotas, sino que había recortado los ratios de apoyo que ya no se adaptan de la misma manera ahora que las herramientas de IA se encargan de una mayor parte de la carga de trabajo.

La cifra más relevante se esconde tras el recorte anunciado en los titulares. El número de clientes de Cloudflare con un gasto superior a los 100 000 dólares creció un 25 % interanual hasta alcanzar los 4 416, y los clientes con un gasto anual superior a los 5 millones de dólares aumentaron un 50 %, habiendo sumado la empresa en el primer trimestre tantas cuentas de este tipo como en todo el año 2025.

La retención neta se mantuvo en el 118 %, y las previsiones para el segundo trimestre apuntan a unos ingresos de entre 664 y 665 millones de dólares, lo que supone un crecimiento del 30 %. Las previsiones para todo el año se sitúan entre 2.805 mil millones y 2.813 mil millones de dólares, lo que también implica un crecimiento del 30 % en el punto medio, una cifra que Cloudflare fijó incluso habiendo incorporado el gasto de reestructuración en esas mismas previsiones.

Los analistas de Wall Street están divididos sobre las acciones de Cloudflare tras una subida hasta los 246 dólares

La cobertura de Wall Street sobre las acciones de Cloudflare se inclina al alza, pero se ha vuelto más dividida durante el último año, con 17 recomendaciones de «comprar» y 6 de «rendimiento superior» frente a 9 de «mantener», 1 de «rendimiento inferior» y 1 de «vender». El precio objetivo medio de 244 dólares se sitúa justo por debajo del precio actual de 246 dólares, lo que implica que, según la estimación media, prácticamente no hay margen de subida a partir de aquí.

Esa media ha variado considerablemente, pasando de 156 dólares hace un año a 244 dólares en la actualidad, a medida que la acción subía de 196 a 246 dólares durante el mismo periodo. La diferencia entre el precio objetivo y el precio actual se ha reducido, pasando de un potencial alcista del 80 % hace un año a menos del 1 % en la actualidad, con 31 analistas que siguen cubriendo el valor y el precio objetivo más alto situado en 305 dólares.

Wall Street espera que el EBITDA de Cloudflare crezca un 25 % hasta el tercer trimestre de 2026

Cloudflare registró un EBITDA de 130 millones de dólares en el trimestre de marzo de 2026, lo que supone un aumento interanual del 33 % y representa un margen del 21 %, el margen de EBITDA más bajo de los últimos cinco trimestres según los datos.

El consenso espera que se acelere de nuevo hasta los 150 millones de dólares en el trimestre de septiembre, con un crecimiento del 32 %, y que los márgenes se recuperen hasta el 25 %. Para diciembre de 2026, se prevé un EBITDA de 200 millones de dólares, lo que supone un crecimiento del 42 %, con unos márgenes que subirán hasta el 26 %, la tasa de crecimiento del EBITDA más rápida de la tabla de previsiones futuras.

La trayectoria se extiende aún más en el futuro. Los analistas prevén un EBITDA de 230 millones de dólares para junio de 2027, lo que supone un crecimiento interanual del 59 %, con unos márgenes que alcanzarán el 28 %, a pesar de que se espera que el crecimiento de los ingresos se modere del 30 % al 28 % durante ese mismo periodo.

Ese crecimiento del EBITDA supera al de los ingresos en aproximadamente 30 puntos porcentuales en el plazo de un año, y los recortes en los gastos generales y administrativos y en el ratio de soporte que Seifert señaló en la conferencia del primer trimestre tienen que reflejarse realmente en las cifras para poder financiarlo.

El EBITDA de las acciones de Cloudflare sigue estando muy por detrás del de Fortinet y Palo Alto Networks

El EBITDA de Cloudflare alcanzó los 130 millones de dólares en el trimestre de marzo de 2026, muy por detrás de los 580 millones de dólares de Fortinet (FTNT) y los 840 millones de dólares de Palo Alto Networks (PANW) durante el mismo periodo

Esa diferencia persiste en las previsiones: los modelos de consenso sitúan el EBITDA de Cloudflare en 230 millones de dólares para junio de 2027, frente a los 750 millones de Fortinet y los 1.42 mil millones de Palo Alto Networks, lo que deja a Cloudflare como la más pequeña de las tres en términos de EBITDA absoluto, a pesar de que su tasa de crecimiento supera a la de ambas empresas comparables.

El objetivo de 716 dólares de TIKR para las acciones de Cloudflare se mantiene si la reestructuración genera margen

El modelo de escenario medio de TIKR valora Cloudflare en 716 dólares para diciembre de 2030, lo que supone una rentabilidad total del 191 % respecto al precio actual de 246 dólares, o un 27 % anualizado a lo largo de 4,5 años.

Esa rentabilidad anualizada se sitúa muy por encima de la TIR del 21 % que el mismo modelo muestra para el periodo de los últimos tres años, en el que las acciones de Cloudflare ya generaron una rentabilidad total del 274 %.

Las acciones de Cloudflare deben mantener un crecimiento de los ingresos cercano al 22 % anual según el escenario medio de TIKR, por debajo del 34 % registrado en el primer trimestre, mientras que el margen de beneficio neto pasa de terreno negativo en los últimos cinco años a un 18 % según el modelo.

Esa combinación solo es alcanzable si la reducción de plantilla reduce la estructura de costes tal y como describió Seifert, sin frenar el crecimiento de la capacidad de ventas que Mark Anderson detalló en el Día del Inversor, ya que la rentabilidad del modelo depende de que la expansión del margen tenga mayor peso a medida que se normaliza el crecimiento de los ingresos.

¿Deberías invertir en Cloudflare, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Cloudflare, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Cloudflare, Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NET en TIKR →