Puntos clave sobre las acciones de Walmart a fecha de junio de 2026

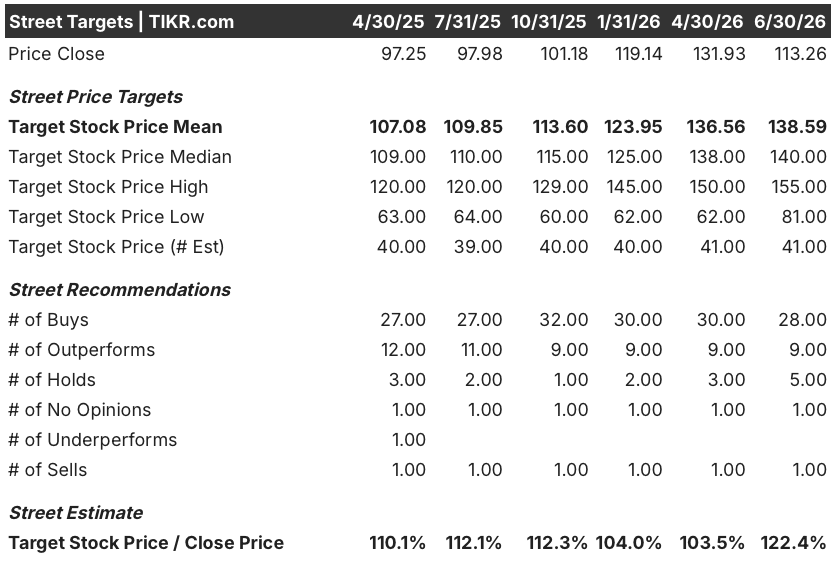

- 28 analistas recomiendan comprar las acciones de Walmart frente a solo 1 que recomienda venderlas, en una lista de 41 valores analizados, con un precio objetivo medio de 139 dólares, lo que implica un potencial de subida del 22 % respecto al cierre del 30 de junio, que fue de 113 dólares.

- Sin embargo, el flujo de caja libre se situó en -1.9 mil millones de dólares en el primer trimestre, por debajo de las estimaciones en un 171 %.

- Aunque cotiza un 22 % por debajo del precio objetivo medio de los analistas, las acciones de Walmart siguen pareciendo bien valoradas en términos de EBITDA, que creció un 9 % interanual el último trimestre y que se prevé que vuelva a acelerar hasta alcanzar un crecimiento del 11 % en julio de 2027.

- Para enero de 2031, el modelo de escenario medio de TIKR sitúa el precio objetivo de la acción de Walmart en 148 dólares, lo que supone una rentabilidad total del 30 %, equivalente a un 6 % anualizado.

Las acciones de Walmart caen un 14 % al eclipsar el resultado por debajo de lo esperado en el flujo de caja libre el buen resultado del EBITDA del primer trimestre

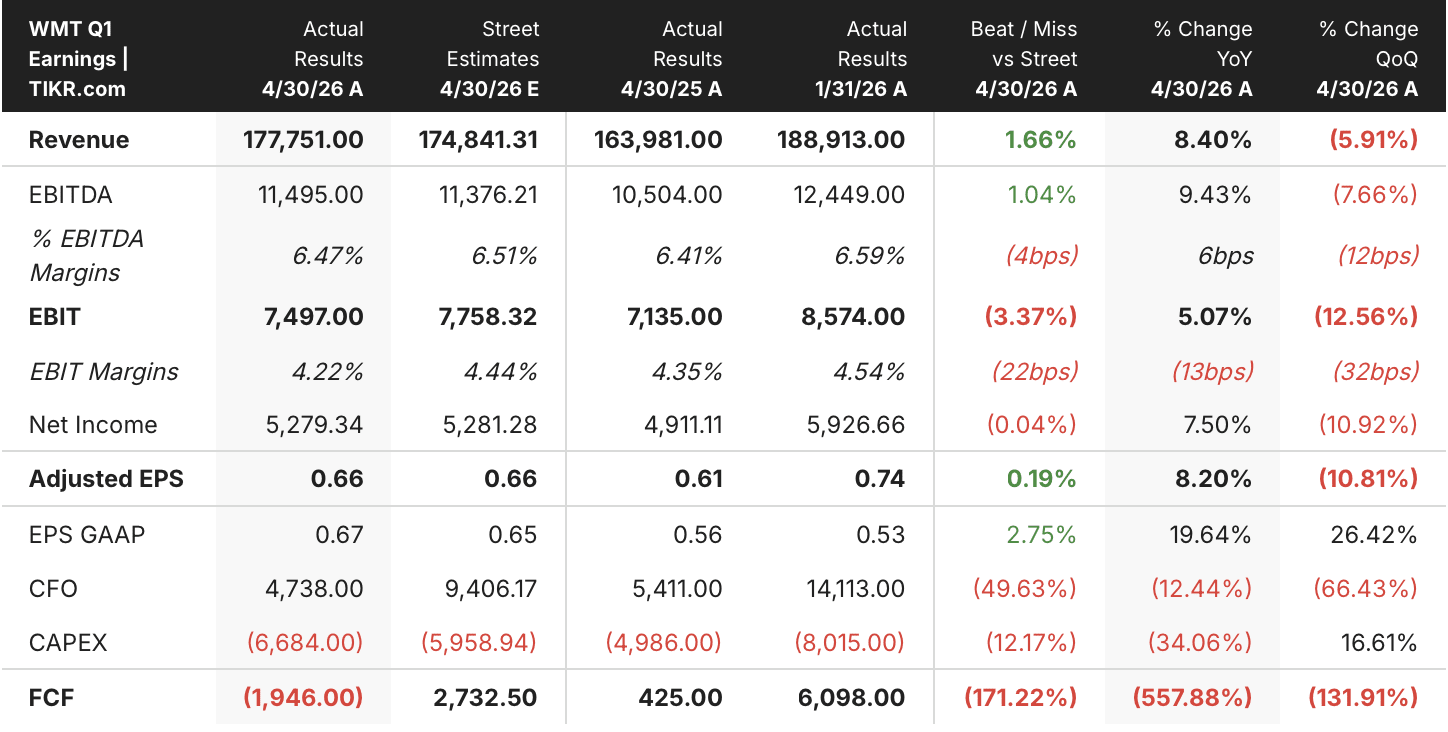

Walmart (WMT) cerró a 113,26 dólares el 30 de junio de 2026, un 14 % por debajo del nivel de 131,93 dólares al que cotizaba apenas dos meses antes. Esta caída se produjo a pesar de que los resultados del primer trimestre del ejercicio fiscal 2027, publicados el 21 de mayo, superaron las previsiones tanto en ingresos como en EBITDA.

Los ingresos alcanzaron los 177,75 mil millones de dólares, superando en un 1,66 % la estimación de Wall Street de 174,84 mil millones de dólares y registrando un aumento interanual del 8,4 %. El EBITDA alcanzó los 11 495 millones de dólares, por encima del consenso de 11 376 millones y un 9,43 % más que hace un año. El beneficio por acción (BPA) ajustado, de 0,66 dólares, coincidió exactamente con las estimaciones, mientras que el BPA según los principios contables generalmente aceptados (GAAP), de 0,67 dólares, superó las previsiones en un 2,75 %.

La tensión se sitúa por debajo de la línea operativa. El EBIT, de 7.497 mil millones de dólares, se quedó un 3,37 % por debajo de la estimación de los analistas, que era de 7.758 mil millones de dólares, y el director financiero, John Rainey, señaló unos 175 millones de dólares en costes de combustible no previstos en la distribución y el cumplimiento de pedidos a nivel mundial. El flujo de caja sufrió un golpe aún mayor: el flujo de caja operativo, de 4.738 mil millones de dólares, se quedó un 49,63 % por debajo de las estimaciones, y el flujo de caja libre cayó hasta los -1.946 mil millones de dólares, frente a la estimación de Wall Street de 2.733 mil millones de dólares positivos, lo que supone un desvío del 171 %. Los gastos de capital, que ascendieron a 6.684 mil millones de dólares y se destinaron a la automatización y a la ampliación de los centros de logística, superaron con creces lo previsto.

La dirección atribuyó este desvío a una cuestión de timing, no a un deterioro. Al abordar las preocupaciones sobre la trayectoria hacia un crecimiento de dos dígitos de los ingresos operativos, Rainey declaró a los analistas en la conferencia sobre los resultados del primer trimestre: «Probablemente estamos tan ilusionados con el potencial de nuestro negocio hoy como en cualquier otro momento de los últimos años». La empresa reiteró sus previsiones para todo el año, con un crecimiento de las ventas a tipo de cambio constante de entre el 3,5 % y el 4,5 %, y un crecimiento de los ingresos operativos de entre el 6 % y el 8 %, y señaló que el crecimiento de los ingresos operativos del segundo trimestre se situará entre el 7 % y el 10 %.

Detrás de esa confianza se esconde una evolución en la composición de los beneficios. La publicidad creció un 36 % en Walmart EE. UU., los ingresos por cuotas de suscripción aumentaron un 17 % en todo el grupo, y solo estas dos categorías representaron aproximadamente un tercio del resultado operativo del trimestre. Las ventas del Marketplace crecieron casi un 50 %. Los márgenes incrementales del comercio electrónico en EE. UU. se situaron cerca del 12 %. Se trata de un apalancamiento operativo que se refleja en el EBITDA, mucho antes de que llegue al flujo de caja libre.

Wall Street califica las acciones de Walmart como «comprar», con una brecha cada vez mayor respecto a su objetivo medio

Las acciones de Walmart cuentan con 28 recomendaciones de «comprar» y 9 de «superar al mercado», frente a solo 5 de «mantener», 1 de «sin opinión» y 1 de «vender» a fecha de 30 de junio de 2026, lo que supone una de las distribuciones más desiguales en el sector minorista de gran capitalización.

El precio objetivo medio se sitúa en 139 dólares, frente a los 137 dólares de tres meses antes, a pesar de que la acción cayó un 14 % durante ese mismo periodo; esta combinación elevó la relación entre el precio objetivo y el de cierre al 122 %, frente al 104 % registrado a finales de abril, lo que significa que los analistas ganaron confianza en las acciones de Walmart precisamente cuando el mercado la perdía.

Wall Street espera que el EBITDA de las acciones de Walmart vuelva a acelerar hasta alcanzar un crecimiento del 11 % a mediados de 2027

Walmart registró un EBITDA de 11.495 mil millones de dólares en el trimestre finalizado el 30 de abril de 2026, lo que supone un aumento interanual del 9,43 % y supera las estimaciones de Wall Street. El consenso espera ahora un EBITDA de 12 410 millones de dólares para el trimestre que finaliza el 31 de julio de 2026, un 9 % más que el año anterior, seguido de 11.92 mil millones de dólares en el trimestre de octubre, con una desaceleración hasta el 7,4 % de crecimiento en el trimestre de enero de 2027, para alcanzar luego los 13.37 mil millones de dólares.

A partir de ahí, las estimaciones suben más rápidamente. Los analistas prevén un EBITDA de 12 420 millones de dólares para el trimestre de abril de 2027, lo que supone un aumento del 8 %, antes de que el crecimiento se acelere hasta el 11,4 % en el trimestre de julio de 2027, con 13 830 millones de dólares. Esta trayectoria implica que los analistas consideran que la presión sobre los costes de combustible y las inversiones de capital de este trimestre es transitoria, más que estructural.

Esa reaceleración en la segunda mitad del año solo se producirá si la publicidad, las cuotas de socio y el marketplace siguen creciendo al ritmo actual. Si el gasto en capital impulsado por la automatización se mantiene elevado, la presión simplemente se reflejará más abajo en la cuenta de resultados, mientras que la línea del EBITDA seguirá presentándose satisfactoria

El objetivo de 148 dólares de TIKR para las acciones de Walmart se mantiene si el EBITDA sigue superando a las inversiones en capital

El modelo de hipótesis media de TIKR valora las acciones de Walmart en 148 dólares para enero de 2031. Esto supone una rentabilidad total del 30 % respecto al precio actual de 113 dólares, o un 6 % anual durante aproximadamente 4,6 años.

Ese 6 % está muy por debajo de la propia rentabilidad anualizada a cinco años de las acciones de Walmart, que es del 19,4 %. El objetivo se interpreta como una estimación prudente, no como una señal de que la etapa de crecimiento haya llegado a su fin. Se trata de una cifra conservadora para una acción que aún se está recuperando de un trimestre difícil en cuanto a flujo de caja.

Para alcanzarlo, es necesario que el EBITDA siga creciendo más rápido que la inversión en activos fijos y que los costes de combustible dejen de lastrar el negocio. La publicidad y las cuotas de socio deben seguir creciendo a un ritmo muy superior al del negocio minorista principal. El flujo de caja libre ya ha pasado de un saldo positivo de 6.10 mil millones de dólares en enero a uno negativo de 1.95 mil millones de dólares en abril. Los analistas prevén que se recupere hasta alcanzar los 5.49 mil millones de dólares en julio. Esa recuperación dirá mucho sobre si lo ocurrido en abril fue un bache puntual o la nueva normalidad.

¿Deberías invertir en X?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de X y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar X junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar la acción de WMT en TIKR →