Estadísticas clave de las acciones de ONEOK

- Rango de 52 Semanas: $64 a $95.3

- Precio actual: 88,3

- Objetivo máximo de la calle: 108 $.

¿Qué ha ocurrido?

ONEOK, Inc.(OKE) encadenó 12 años consecutivos de crecimiento del EBITDA ajustado en 2025, coronando la racha con una ganancia del 18% en todo el año, hasta los 8.020 millones de dólares, gracias a que su diversificada red de midstream -tuberías que recogen, procesan y transportan gas natural, líquidos de gas natural, productos refinados y petróleo crudo a lo largo de unas 60.000 millas- absorbió la integración de cuatro importantes adquisiciones mientras la acción cotiza a 88,30 dólares.

Jefferies elevó la calificación de OKE a "Comprar" el 20 de marzo, aumentando su precio objetivo a 98 $ desde 85 $, citando la mejora de las operaciones de mezcla de butano, los diferenciales de precios basados en la ubicación y una recuperación prevista del volumen de Bakken a partir del año fiscal 27, aunque la correduría reconoció la debilidad del volumen a corto plazo en toda la región de las Montañas Rocosas.

Apuntalando ese caso de recuperación, ONEOK capturó casi 500 millones de dólares en sinergias de adquisición acumulativas desde el cierre del acuerdo con Magellan en septiembre de 2023, con 250 millones de dólares de ese total realizados sólo en 2025, un ritmo que superó cómodamente los objetivos originales de la gestión y demuestra el poder de ganancias de la combinación de activos adyacentes de tuberías y fraccionamiento.

En la conferencia sobre resultados del cuarto trimestre de 2025, el director comercial Sheridan Swords declaró que los 150 millones de dólares de sinergias incrementales incluidos en las previsiones para 2026 están "identificados, están en el plan y están en marcha", lo que ancla directamente el punto medio del EBITDA ajustado de 8.100 millones de dólares de la empresa a proyectos contratados y en fase de ejecución, en lugar de a incrementos especulativos.

La autorización de recompra de acciones por valor de 2.000 millones de dólares de ONEOK, un aumento del dividendo del 4% hasta 1,07 dólares por acción anunciado el 21 de enero, y una cartera de proyectos de capital que se extiende desde la reconstrucción del fraccionador de Medford en el cuarto trimestre de 2026 hasta las fases de la terminal de exportación de la Costa del Golfo en 2028, posicionan colectivamente a la empresa para convertir su escala de midstream integrado en rendimientos compuestos para los accionistas a medida que el apalancamiento se acerca a su objetivo de 3,5 veces.

La opinión de Wall Street sobre OKE

La subida de Jefferies a "Comprar" el 20 de marzo cristaliza un cambio direccional ya en marcha: El ciclo de integración de cuatro adquisiciones de ONEOK se está cerrando, y la cartera de proyectos contratados ahora se convierte directamente en flujo de caja libre en expansión.

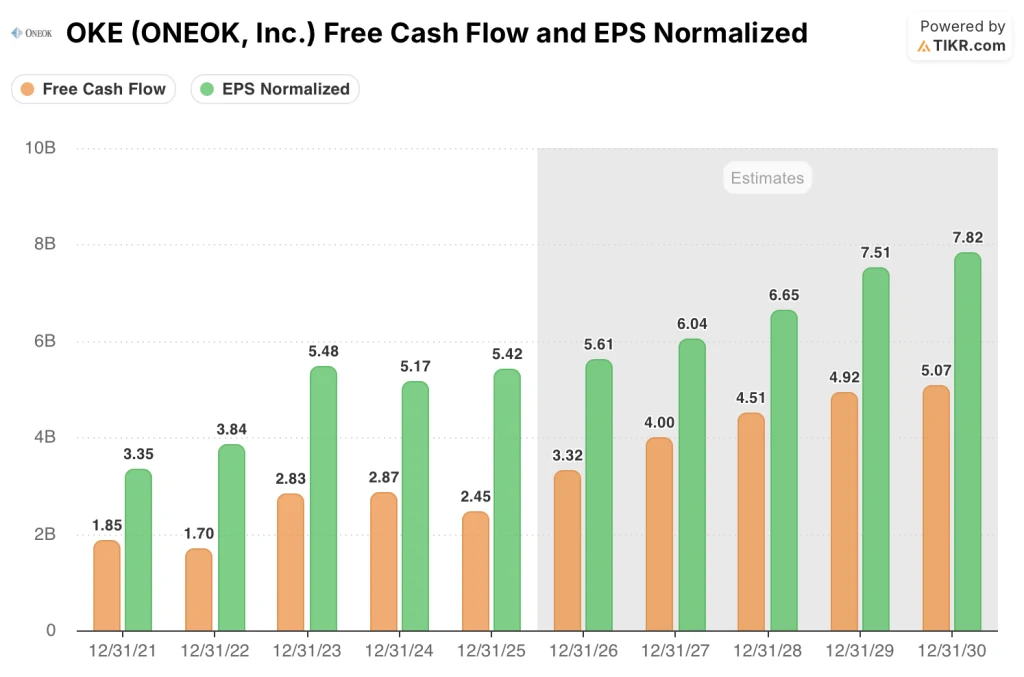

TIKR estima que el flujo de caja libre de las acciones de OKE aumentará un 35,5% hasta los 3.320 millones de dólares en 2026, impulsado por la ampliación del oleoducto de productos refinados de Denver y la entrada en servicio de la Fase 1 del fraccionador de Medford en el segundo semestre de este año.

También se prevé que el BPA normalizado aumente de 5,42 dólares en 2025 a 6,04 dólares en 2027, una trayectoria respaldada por 150 millones de dólares de sinergias incrementales ya identificadas y la contribución durante todo el año de las plantas de LGN del Pérmico retrasadas que comprimieron los resultados de 2025.

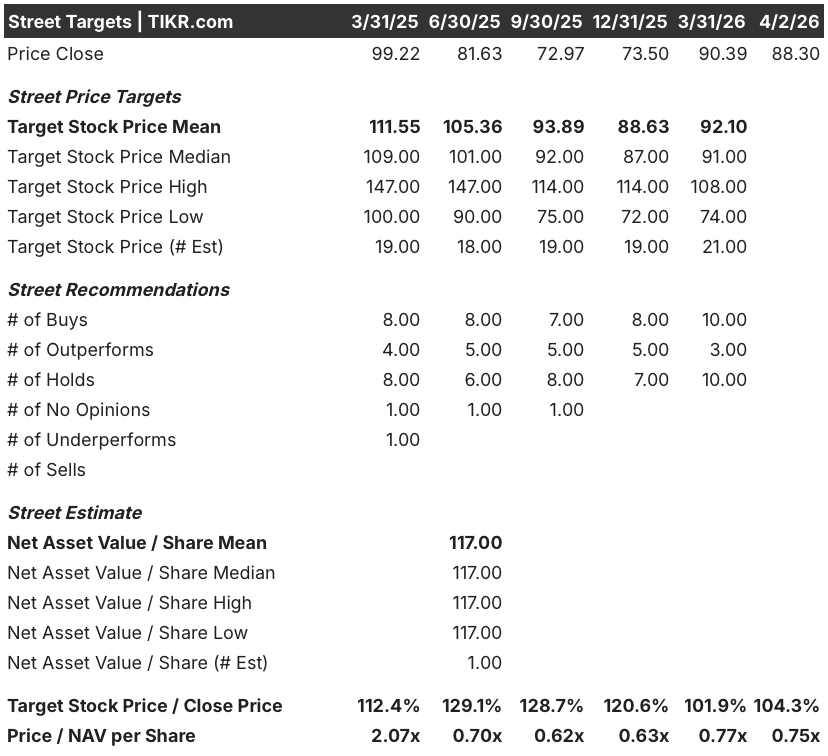

El sentimiento se ha endurecido considerablemente desde el pasado mes de septiembre, cuando 19 analistas cubrían OKE con un objetivo de precio medio de 93,89 $ frente a un cierre de 72,97 $; en la actualidad, 13 de 21 analistas valoran la acción como "Comprar" o "Superar", con un objetivo medio de 92,10 $, lo que implica un alza de aproximadamente el 4,3% respecto al precio actual de 88,30 $.

El diferencial entre el objetivo mínimo de 74,00 $ y el objetivo máximo de 108,00 $ refleja un auténtico binario: los osos se anclan en la hipótesis de un crudo WTI de 55-60 $ que comprima la actividad de perforación en Bakken y reduzca los diferenciales de precios del gas natural entre Waha y Katy, mientras que los alcistas apuestan por una recuperación de las materias primas que acelere la captación de sinergias y eleve el EBITDA por encima del techo previsto de 8.300 millones de $.

¿Qué dice el modelo de valoración?

El caso medio del TIKR valora OKE en 116,32 $ en diciembre de 2030, con una CAGR del BPA normalizado del 4,5% y un margen de flujo de caja libre que pasa del 7,3% en 2025 al 10,0% en 2026, impulsado por la reducción de las inversiones que la dirección ha guiado explícitamente a medida que se completan los grandes proyectos.

Las acciones de OKE cotizan a aproximadamente 10,7 veces el EBITDA futuro de 8.260 millones de dólares, un descuento respecto al rango de 11x-12x en el que históricamente han cotizado sus homólogas de infraestructuras midstream basadas en honorarios con una estabilidad de beneficios comparable; las acciones de ONEOK están infravaloradas en relación con esa referencia, dado que los beneficios basados en honorarios del 90% y los 500 millones de dólares de sinergias confirmadas hacen que la estimación del EBITDA para 2026 sea inusualmente fiable.

El objetivo de 116,32 $ del modelo TIKR se justifica específicamente porque la capacidad del oleoducto Eiger Express está ahora contratada al 100% durante un mínimo de 10 años a 3,7 Bcf al día, lo que proporciona la visibilidad de ingresos a largo plazo que requieren los modelos de caso medio.

La confirmación de la dirección de que los 150 millones de dólares de sinergias de 2026 están "identificados y en el plan" elimina el descuento de ejecución más común aplicado a las historias de infraestructura posteriores a la adquisición.

El modelo se rompe si el crudo WTI cae de forma sostenida por debajo de 55 dólares, lo que desencadenaría nuevas reducciones de equipos de perforación en Bakken y comprimiría el crecimiento del volumen que impulsa el escalón de EBITDA de 2027 a 8.600 millones de dólares.

La publicación de resultados del primer trimestre de 2026, el 28 de abril, es la primera puerta de confirmación: vigile el EBITDA ajustado declarado frente a la tasa de ejecución trimestral implícita de 1.980 millones de dólares, y controle si las conexiones de las plantas de LGN del Pérmico se ajustan a las tres conexiones confirmadas para 2026 a las que se comprometió la dirección en la convocatoria de febrero.

Debería invertir en ONEOK, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de OKE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir ONEOK, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de OKE en TIKR →.