Estadísticas clave de las acciones de WEC Energy

- Rango de 52 semanas: $100.6 a $118.5

- Precio actual: $117.6

- Objetivo máximo de la calle: 140 $.

¿Qué ha ocurrido?

WEC Energy Group(WEC), una empresa regulada de electricidad y gas natural que presta servicio a 4,7 millones de clientes en Wisconsin, Illinois, Michigan y Minnesota, está ejecutando una ampliación de capital de 37.500 millones de dólares hasta 2030 anclada en 3,9 gigavatios de nueva demanda de centros de datos, y sus acciones cotizan a 117,58 dólares, cerca de su máximo de 52 semanas de 118,53 dólares.

La publicación de resultados del cuarto trimestre de 2025 confirmó el catalizador: WEC publicó unos beneficios ajustados por acción para el ejercicio fiscal 2025 de 5,27 dólares, un 8% más interanual, superando el consenso de LSEG de 1,40 dólares en base al cuarto trimestre, al tiempo que anunciaba un aumento de 1.000 millones de dólares en su plan de capital vinculado a la decisión de Microsoft de ampliar su campus de centros de datos de Mount Pleasant, Wisconsin, en 15 edificios adicionales.

Subyacente a esta expansión, el segmento de Wisconsin de WEC, el negocio principal de servicios públicos regulados de la compañía y el principal motor de ganancias, obtuvo unos ingresos netos de 1.050 millones de dólares en el año fiscal 2025, un aumento interanual del 22,2%, mientras que las entregas totales de electricidad al por menor en el estado aumentaron un 2,2% y se prevé que la demanda comercial e industrial crezca un 5,8% sólo en 2026 a medida que la carga del centro de datos aumente.

En enero, el Consejo de Administración de WEC aprobó un aumento del dividendo del 6,7% hasta los 3,81 dólares anuales por acción, el 23º aumento consecutivo del dividendo anual de la empresa, y WEC también puso en circulación 400 millones de dólares en bonos senior al 4,75% el 23 de febrero para apoyar sus necesidades de financiación de infraestructuras.

Scott Lauber, Presidente y Consejero Delegado, declaró en la llamada sobre los resultados del cuarto trimestre que "estamos proyectando un crecimiento de los beneficios por acción a largo plazo del 7% al 8% anual sobre una base anual compuesta entre 2026 y 2030", con una aceleración hacia la mitad superior de ese rango a partir de 2028 a medida que Oak Creek, París y los proyectos renovables entren en servicio.

La posición competitiva de WEC hasta 2030 se basa en tres fuerzas convergentes: la construcción de 12.600 millones de dólares en renovables que añadirá 6.500 megavatios de capacidad de generación, un centro de datos Vantage en Port Washington con una demanda a corto plazo de 1,3 gigavatios y un potencial a largo plazo de 3,5 gigavatios, y una propuesta de tarifa de Wisconsin presentada en abril que cubrirá los años de prueba 2027 y 2028 y que formalizará que los clientes de centros de datos paguen toda la parte que les corresponde de los costes de infraestructura.

La opinión de Wall Street sobre las acciones del CME

El ciclo de capital de 37.500 millones de dólares que impulsa la construcción del centro de datos de WEC se sitúa directamente en la rampa de BPA de consenso de TIKR, con una previsión de BPA normalizado que crecerá de 5,27 dólares en 2025 a 6,50 dólares en 2028, una CAGR del 7,3% que coincide con el objetivo de crecimiento a largo plazo del 7%-8% declarado por la dirección.

Apuntalando esa trayectoria, TIKR estima que el margen EBITDA se expandirá del 40,1% en 2025 al 48,7% en 2028 a medida que el segmento de Wisconsin, que ya registró un crecimiento de los ingresos netos del 22,2% en 2025, absorba el apalancamiento de los costes fijos de la turbina de combustión de Oak Creek y los proyectos de generación de Paris RICE que entran en servicio.

El posicionamiento actual de Wall Street refleja un optimismo cauto más que convicción: 7 opiniones de compra, 1 de superación, 10 de mantenimiento y 1 de venta entre 19 analistas arrojan un precio objetivo medio de 123,09 $, lo que implica un alza de sólo el 4,7% desde 117,58 $, con los analistas anclados en el arrastre normativo a corto plazo de Illinois en lugar de la aceleración de 2028 hacia la que se ha orientado explícitamente la dirección de WEC.

El diferencial de objetivos es más revelador, ya que el objetivo alto de 140 USD representa el precio que los analistas fijan para la rampa completa de los centros de datos de Microsoft y Vantage, mientras que el mínimo de 108 USD refleja un escenario en el que el caso de la tarifa de Illinois y los créditos de la factura de liquidación presionan estructuralmente las métricas de FFO a deuda más allá de la orientación actual de la dirección.

¿Qué dice el modelo de valoración?

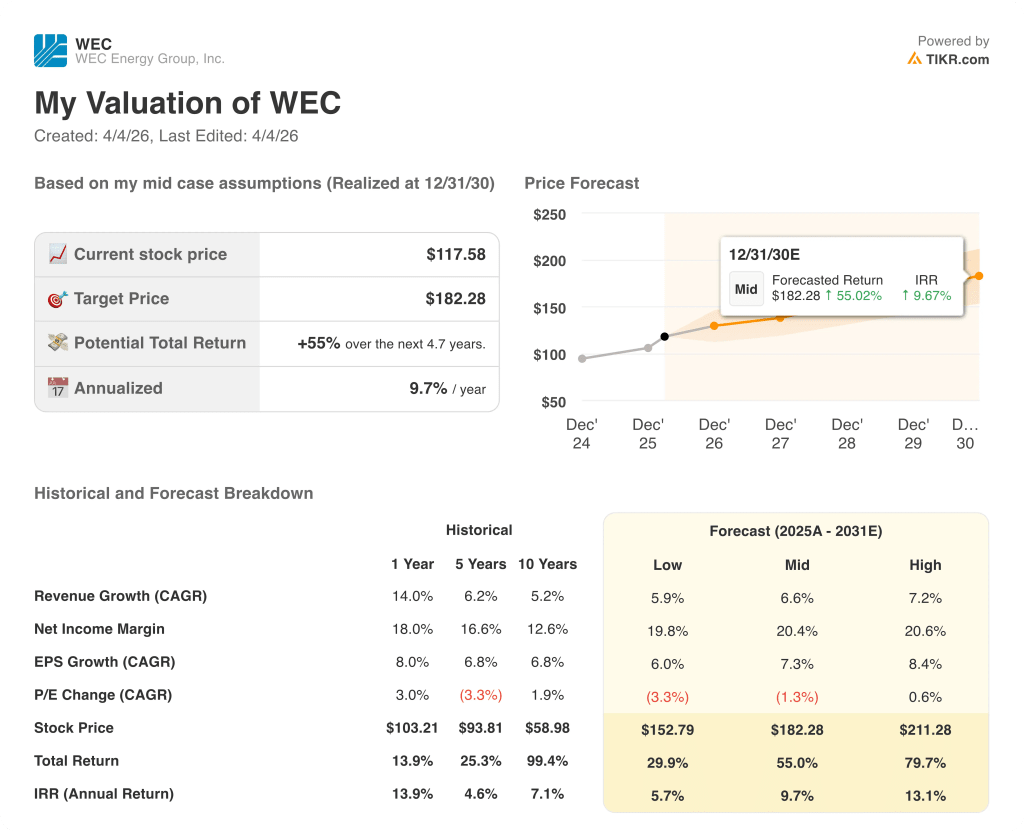

El modelo TIKR de caso medio, asumiendo una CAGR de ingresos del 6,6% y unos márgenes de ingresos netos del 20,4% hasta 2030, produce un precio objetivo de 182,28 $, un rendimiento total del 55% con una TIR anualizada del 9,7%, justificada por 3,9 gigavatios de crecimiento de la demanda contratada que ninguna otra empresa de servicios públicos en la huella del Medio Oeste de WEC puede igualar actualmente con una visibilidad regulatoria equivalente.

A 21 veces los beneficios futuros sobre un BPA normalizado de 5,60 dólares para el ejercicio 2026E, las acciones de WEC cotizan en línea con su propio múltiplo futuro histórico a pesar de tener una perspectiva de crecimiento materialmente superior a la del periodo de cinco años anterior, cuando el BPA creció un 6,8% anual sin un catalizador de demanda comparable, lo que hace que las acciones de WEC estén valoradas de forma justa según el consenso a corto plazo, pero significativamente infravaloradas con respecto al punto de inflexión de 2028 que la dirección ha fechado y cuantificado.

La justificación operativa de ese punto de inflexión ya está en marcha: Se prevé que el gran segmento comercial e industrial de Wisconsin crezca un 5,8% sólo en 2026, Vantage empezó a construir en diciembre de 2025, y el objetivo de 182,28 $ del modelo TIKR asume sólo un BPA medio de 7,62 $ para 2030, una cifra que la propia dirección considera alcanzable con una CAGR del 7%-8% a partir de la base de 5,27 $, sin ningún aumento de la generación de reemplazo de Point Beach o firmas adicionales de hiperescaladores.

La afirmación del consejero delegado Scott Lauber en la llamada de resultados del 5 de febrero de que el crecimiento "se acelerará hasta la mitad superior del rango a partir de 2028" es la señal que el modelo TIKR está valorando: no se trata de una empresa barata, sino de una empresa cuya tasa de crecimiento está siendo sistemáticamente infravalorada por un consenso que sigue anclado en la versión del CME anterior al centro de datos.

El principal riesgo es Illinois: si la Comisión de Comercio rechaza o modifica sustancialmente los términos del acuerdo propuesto de 205 millones de dólares o el caso de la tarifa futura de 2027, la reducción prospectiva de la base tarifaria de 130 millones de dólares podría profundizarse, presionando directamente la base normalizada de BPA sobre la que descansa todo el modelo.

La presentación del caso general de tarifas de WEC en Wisconsin en abril de 2026, que cubre los años de prueba 2027 y 2028, es el dato más importante a corto plazo: la estructura de costes asignados para los clientes de centros de datos validará o cuestionará la afirmación de la dirección de que los hiperescaladores absorben toda su parte del plan de capital de 37.500 millones de dólares sin gravar las tarifas residenciales.

Debería invertir en WEC Energy Group, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de WEC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de WEC Energy Group, Inc. y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.