Estadísticas

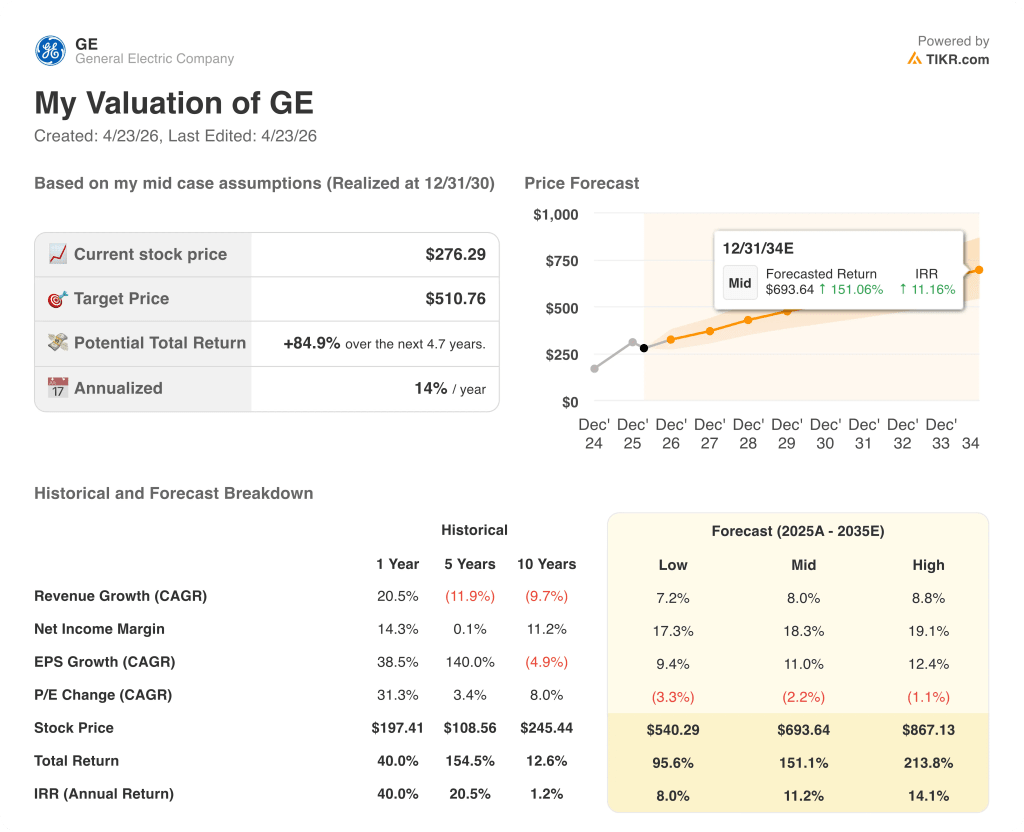

- Precio actual: ~276 $.

- Ingresos 1T 2026: 11.600 millones de dólares (+29% interanual)

- BPA ajustado 1T2026: 1,86 $ (+25% interanual)

- Flujo de caja libre 1T 2026: 1.700 millones de dólares (+14% interanual)

- Previsión de ingresos para todo el año: Crecimiento de dos dígitos bajos (tendencia al alza)

- Previsión de BPA para todo el año: 7,10-7,40 $.

- Previsión de beneficios de explotación para todo el año: entre 9.850 y 10.250 millones de dólares.

- Previsión de FCF para todo el año: 8.000-8.400 millones de dólares

- Precio objetivo del modelo TIKR: ~511 $.

- Aumento implícito: ~85

Resultados de GE Aerospace en el primer trimestre de 2026: Los ingresos se disparan un 29%, pero la segunda mitad es la verdadera incógnita

Las acciones de GE Aerospace(GE) abrieron el 1T 2026 con unos ingresos de 11.600 millones de dólares, un 29% más interanual, y un BPA ajustado de 1,86 dólares, un 25% más, ya que tanto las entregas de motores comerciales como la demanda de servicios se aceleraron mucho antes de lo previsto.

El segmento de Motores Comerciales y Servicios impulsó los resultados, con un aumento de los ingresos del 34%, gracias a que los ingresos por visitas a talleres internos crecieron un 35% y las ventas de piezas de recambio aumentaron más de un 25% por la mayor disponibilidad de materiales.

Los ingresos por servicios comerciales aumentaron un 39% en conjunto, con un incremento de las visitas internas al taller LEAP superior al 50%.

Las entregas de motores aumentaron un 43% en toda la empresa, con un incremento del 63% en las entregas de LEAP y de más del 25% en las de fuselaje ancho, lideradas por GEnx.

Las tecnologías de defensa y propulsión contribuyeron a un crecimiento de los ingresos del 19%, con un aumento de las unidades de defensa y sistemas del 14% gracias al incremento de los volúmenes de motores F-110 y de helicópteros, y un crecimiento de las tecnologías de propulsión y aditivos del 29%.

Los pedidos aumentaron un 87% en el trimestre, con un incremento del 93% en CES y del 67% en DPT, lo que incluye un récord de pedidos de defensa en la década y una relación libro-factura superior a 2 en DPT por segundo trimestre consecutivo.

"Si no hubiera sido por los acontecimientos actuales, esta mañana estaríamos hablando de un aumento de la guía", dijo el Director Financiero Rahul Ghai en la llamada de resultados del 1T 2026, señalando que el 1T se situó unos 300 millones de dólares por encima de las expectativas internas.

A pesar de la fortaleza del trimestre, la dirección mantuvo las previsiones para todo el año en un beneficio por acción de 7,10 a 7,40 dólares y un beneficio operativo de 9.850 a 10.250 millones de dólares, citando la incertidumbre del conflicto de Oriente Medio y su posible efecto retardado en la demanda de servicios comerciales en la segunda mitad.

La dirección señaló que la empresa está tendiendo hacia el extremo superior de cada intervalo de previsión, con un crecimiento de los servicios en el segundo trimestre que se espera sea de unos diez puntos, apoyado por el 95% de los ingresos por piezas de repuesto ya asegurados en la cartera de pedidos y todas las visitas a taller necesarias ya en marcha.

La previsión de crecimiento de los ingresos por servicios para todo el año se elevó a aproximadamente 4.000 millones de dólares interanuales, frente a los aproximadamente 3.500 millones de dólares previstos anteriormente.

Las acciones de GE Aerospace también vieron cómo la cartera de servicios comerciales superaba los 170.000 millones de dólares, un aumento de casi 30.000 millones desde finales de 2024, lo que proporciona visibilidad de la demanda plurianual en toda la flota instalada.

La empresa anunció planes para invertir 1.000 millones de dólares en plantas de fabricación y cadena de suministro en EE.UU. por segundo año consecutivo, con 100 millones de dólares adicionales destinados a proveedores externos para ampliación de herramientas y capacidad.

Datos financieros de las acciones de GE Aerospace

La cuenta de resultados del 1T 2026 muestra un negocio que genera un fuerte apalancamiento operativo sobre la aceleración de los ingresos, con un resultado operativo por encima de los 2.500 millones de dólares, incluso mientras continúa la presión sobre los márgenes por la mezcla de motores instalados.

El margen bruto se situó en el 31% en el primer trimestre de 2026, en línea con el 30% registrado en el cuarto trimestre de 2025 y reflejando el actual efecto de la combinación de un crecimiento más rápido de los envíos de motores instalados de menor margen frente a los servicios.

Los ingresos de explotación ascendieron a 2.500 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 15% respecto a los 2.180 millones de dólares del primer trimestre de 2025.

El margen de explotación fue del 20,2% en el primer trimestre de 2026, frente al 22% del primer trimestre de 2025, una compresión de unos 180 puntos básicos impulsada por el crecimiento de los motores instalados, los envíos de GE9X y el continuo gasto en inversión.

La trayectoria de los márgenes en los últimos trimestres refleja la deliberada compensación que están sufriendo las acciones de GE Aerospace: El margen operativo de CES se situó en el 26,4% en el primer trimestre de 2026, lo que supone un descenso de 230 puntos básicos interanuales, ya que el volumen de motores LEAP instalados y los envíos de 9X pesan sobre la rentabilidad a corto plazo, al tiempo que crean derechos de posventa a largo plazo.

Los márgenes del mercado posventa de LEAP se aproximarán a los niveles generales de los márgenes de servicio de CES aproximadamente en 2028, a medida que se amplíe la capacidad de reparación y crezca la penetración de las visitas a talleres externos.

¿Merece la pena comprar acciones de GE Aerospace después del primer trimestre de 2026?

El modelo TIKR valora las acciones de GE Aerospace en ~511 dólares, lo que supone un alza de aproximadamente el 85% desde el precio actual de ~276 dólares, basándose en hipótesis medias de una TCAC de los ingresos del 8,0% y un margen de beneficio neto del 18,3% hasta 2030.

El escenario más optimista del modelo, que supone una TCAC de los ingresos del 8,8% y un margen de beneficio neto del 19,1%, sitúa las acciones de GE Aerospace en ~867 dólares, lo que representa un potencial de rentabilidad total de más del 200%.

Los resultados del primer trimestre refuerzan las hipótesis medias en lugar de ampliarlas: el crecimiento de los servicios va por delante de lo previsto, pero el conservadurismo de la dirección en la segunda mitad refleja una auténtica incertidumbre que el modelo debe tener en cuenta.

Los argumentos de inversión para las acciones de GE Aerospace son cada vez más sólidos tras el primer trimestre, no porque se hayan elevado las previsiones, sino porque la ejecución y la visibilidad de la cartera de pedidos hacen que la rampa de beneficios plurianual parezca ahora más creíble, incluso en un contexto macroeconómico más débil.

Las acciones de GE Aerospace registraron uno de sus trimestres más fuertes de la historia reciente, pero la dirección se negó a elevar las previsiones para todo el año, y la cuestión es si la cautela del segundo semestre es un conservadurismo prudente o un anticipo de una desaceleración real de los servicios.

Lo que tiene que ir bien

- La cartera de servicios comerciales supera los 170.000 millones de dólares, con el 95% de los ingresos por piezas de recambio del segundo trimestre ya asegurados, lo que proporciona una visibilidad de beneficios a corto plazo que reduce sustancialmente los riesgos de los dos próximos trimestres.

- La morosidad de las piezas de repuesto ha aumentado en un 70% desde finales de 2024, lo que significa que existe una demanda reprimida que se convertiría en ingresos a medida que la oferta se pusiera al día, independientemente de la debilidad de las salidas a corto plazo.

- Los márgenes del mercado posventa de LEAP están en camino de alcanzar los niveles generales de margen de servicio de CES aproximadamente en 2028, y se espera que el número de reparaciones desarrolladas este año se duplique en relación con el año pasado.

- La relación libro-factura de defensa se mantuvo por encima de 2 por segundo trimestre consecutivo, incluyendo un contrato T408 de 1.400 millones de dólares para el CH-53K, diversificando los beneficios frente a cualquier interrupción del tráfico aéreo comercial.

Lo que aún puede ir mal

- La dirección se refirió explícitamente a una dinámica de retraso similar a la de la crisis financiera mundial, en la que los ingresos por servicios suelen seguir en varios trimestres a los descensos de las salidas, lo que hace que el segundo semestre de 2026 y 2027 esté más expuesto de lo que sugiere la actual visibilidad de la cartera de pedidos.

- El aumento de la morosidad de las piezas de repuesto en un 70% desde finales de 2024 indica limitaciones en la cadena de suministro que podrían impedir a la empresa captar plenamente la demanda de servicios, incluso si la demanda se mantiene.

- No se espera que las pérdidas del GE9X alcancen su punto álgido hasta 2028, y un problema de durabilidad del sellado intermedio identificado en enero de 2026 introduce un riesgo de ejecución en el programa Boeing 777X, incluso aunque la dirección mantenga las expectativas de plazos de certificación.

- La previsión de crecimiento de las salidas para todo el año se ha recortado de un dígito intermedio a un dígito intermedio bajo, con un descenso de Oriente Medio de dos dígitos hasta el verano, y cualquier escalada más allá de este escenario no se refleja en la previsión actual.

Debería invertir en GE Aerospace?

La única forma de saberlo realmente es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Aerospace junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GE en TIKR →.