Conclusiones clave sobre las acciones de Fidelity National Information a fecha de julio de 2026

- Las 11 recomendaciones de «comprar», las 4 de «rendimiento superior» y las 9 de «mantener» superan a una única recomendación de «rendimiento inferior» entre los analistas que cubren el valor, y el precio objetivo medio de 58 dólares deja una diferencia del 43 % con respecto al cierre de la acción de FIS, que se situó en 41 dólares.

- El modelo de escenario medio de TIKR sitúa el precio objetivo de la acción de FIS en 64 dólares para diciembre de 2030, lo que supone una rentabilidad total del 56 %, equivalente a un 10 % anualizado.

- Las acciones de FIS parecen infravaloradas teniendo en cuenta el crecimiento del 36 % del EBITDA y el aumento de los márgenes.

- Tras su conferencia para clientes celebrada en mayo, FIS presentó un agente de delitos financieros desarrollado conjuntamente con Anthropic, dirigido al gasto en finanzas ilícitas del sector, que oscila entre los 35 000 y los 40 000 millones de dólares, sin que se hayan contabilizado ingresos para 2026.

Las acciones de FIS se disparan tras superar las previsiones de EBITDA del primer trimestre y el acuerdo con Anthropic para combatir el fraude bancario

Fidelity National Information Services (FIS) gestiona la infraestructura básica de banca, pagos y mercados de capitales que permite a las instituciones financieras procesar transacciones y gestionar cuentas.

El 8 de mayo, la empresa comunicó unos ingresos del primer trimestre de 3.295 mil millones de dólares, un 30 % más que el año anterior y por encima de la estimación de Wall Street de 3.277 mil millones de dólares, con la adquisición de TSYS ya plenamente incorporada a la comparación.

El EBITDA se situó en 1.304 mil millones de dólares, superando en un 1 % la estimación de los analistas de 1.285 mil millones de dólares, con un margen del 39,58 %, lo que supone un aumento de 174 puntos básicos respecto al año anterior. El EBIT mostró un panorama diferente, quedando un 32 % por debajo de la estimación de los analistas de 618 millones de dólares, ya que la amortización relacionada con TSYS lastró la línea situada justo por debajo del EBITDA.

El valor anual recurrente de los contratos (ACV), un indicador prospectivo de los nuevos negocios firmados, subió un 24 % interanual, con un aumento del 63 % en los préstamos y un triplicado del volumen de negocio firmado por el nuevo producto Money Movement Hub.

El director financiero, James Kehoe, abordó directamente este único punto débil durante la conferencia sobre los resultados del primer trimestre y, al referirse a la desaceleración de Capital Markets, declaró a los analistas: «No se trata de un problema de software ni de producto». El ACV recurrente en la unidad de préstamos siguió registrando un aumento del 60 % en el trimestre, añadió, atribuyendo la presión directamente a los volúmenes de emisión de deuda en el mercado en general, más que a la gama de productos de FIS.

FIS también aprovechó su conferencia bancaria de mayo para presentar un agente contra delitos financieros desarrollado conjuntamente con Anthropic, con BMO y Amalgamated Bank como socios de diseño. La directora ejecutiva, Stephanie Ferris, afirmó que FIS conserva la plena propiedad de la tecnología, ya que a Anthropic solo se le paga por el uso de tokens en un agente que FIS crea, posee y distribuye. La dirección ha pospuesto cualquier ingreso relacionado hasta 2027, manteniéndolo totalmente fuera de las previsiones para 2026.

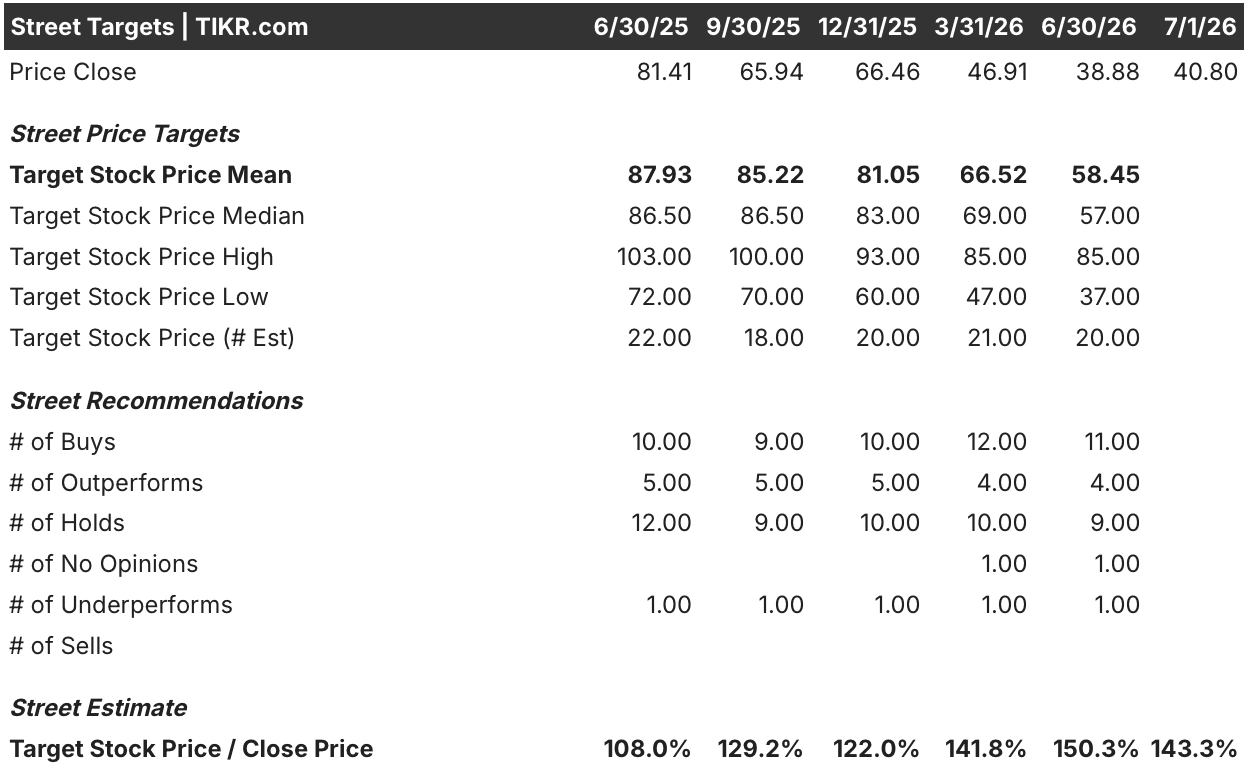

Wall Street sigue recomendando la compra de las acciones de FIS incluso tras la caída

Las acciones de FIS cuentan con una calificación de consenso que se inclina hacia la recomendación de «comprar», con 11 recomendaciones de «comprar» y 4 de «rendimiento superior», frente a 9 de «mantener» y una sola de «rendimiento inferior» entre los analistas que cubren el valor. El precio objetivo medio se sitúa en 58 dólares, lo que supone una prima del 43 % respecto al precio actual de 41 dólares y supone un descenso desde los 88 dólares de hace un año, ya que la caída de la acción arrastró a la baja los objetivos.

A pesar de ese reajuste, los cálculos de Wall Street siguen apuntando a un nivel muy por encima del que cotiza hoy la acción de FIS.

Wall Street espera que el margen EBITDA de las acciones de FIS siga subiendo hasta 2026

FIS registró un EBITDA de 1.3 mil millones de dólares en el primer trimestre, con un margen del 40 %, y Wall Street espera que alcance los 1.4 mil millones de dólares en el segundo trimestre y los 1.5 mil millones de dólares en el tercero, con un margen que se ampliaría hasta el 43 %.

Para el cuarto trimestre de 2026, el consenso sitúa el EBITDA en 1.6 mil millones de dólares y el margen en el 44 %, lo que supone un aumento de cuatro puntos respecto al margen del 40 % registrado en el trimestre de marzo.

A partir de ahí, el crecimiento se moderará en 2027, con un aumento del EBITDA de solo el 8 % y el 6 % en los dos trimestres siguientes, y el margen retrocederá hasta el 41 % y el 42 %, a medida que se normalicen las comparativas con TSYS.

Los optimistas señalan el crecimiento del 24 % en el ACV recurrente como prueba de que las mejoras en los márgenes son duraderas, mientras que los pesimistas destacan que el EBIT se quedó un 32 % por debajo de la estimación de Wall Street de 618 millones de dólares en el mismo trimestre.

El crecimiento del EBITDA de las acciones de FIS supera al de Fiserv y Jack Henry hasta 2026

El EBITDA de FIS creció un 36 % interanual en el primer trimestre, por delante del 6 % de Jack Henry (JKHY) y frente al descenso del 15 % de Fiserv (FISV). El consenso mantiene esa ventaja hasta el tercer trimestre de 2026, con una previsión de crecimiento del 33 % para FIS frente a cifras de un solo dígito para ambas empresas comparables.

La diferencia se reduce una vez que TSYS se incorpora a la base de cálculo. El crecimiento de FIS cae al 6 % en el primer trimestre de 2027, convergiendo con el de Jack Henry, mientras que Fiserv vuelve a registrar cifras positivas.

La ventaja de las acciones de FIS sobre sus competidores es real, pero se trata de un efecto de comparación con TSYS, no de una ventaja estructural.

El objetivo de 64 dólares de TIKR para las acciones de FIS se mantiene si los márgenes de EBITDA siguen expandiéndose

El modelo de escenario medio de TIKR valora las acciones de FIS en 64 dólares para diciembre de 2030, lo que supone una rentabilidad total del 56 % respecto al precio actual de 41 dólares, o un 10 % anualizado a lo largo de cuatro años y medio.

Una rentabilidad anualizada del 10 % supera el ritmo de un solo dígito alto típico de las empresas maduras de procesamiento de pagos, lo que sitúa a las acciones de FIS como una historia de recuperación más que como una inversión de crecimiento constante.

Ese objetivo depende de la trayectoria del EBITDA y de los márgenes que ya se vislumbra en las estimaciones actuales, así como de que el crecimiento recurrente del ACV del 24 % siga traduciéndose en ingresos facturados tal y como ha ocurrido este trimestre.

¿Deberías invertir en Fidelity National Information Services, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Fidelity National Information Services, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Fidelity National Information Services, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de FIS en TIKR →