Fastenal Company (NASDAQ: FAST) ha estado bajo presión durante el último año. El valor cotiza cerca de los 40 dólares por acción después de que la menor actividad industrial y la ralentización del gasto en construcción afectaran a los resultados. Incluso en un contexto más débil, la ejecución constante de Fastenal, sus sólidas relaciones con los clientes y su sólido balance mantienen a los analistas cautelosamente optimistas.

Recientemente, Fastenal informó de un impulso operativo constante, con márgenes estables y una creciente adopción de sus programas de inventario in situ y soluciones automatizadas de suministro. Estas iniciativas apoyan los ingresos recurrentes y mejoran la visibilidad de la demanda de los clientes. Incluso en un entorno industrial mixto, Fastenal sigue reforzando los cimientos de su negocio.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Fastenal en 2027. Hemos reunido los objetivos de consenso y el modelo de valoración de TIKR para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

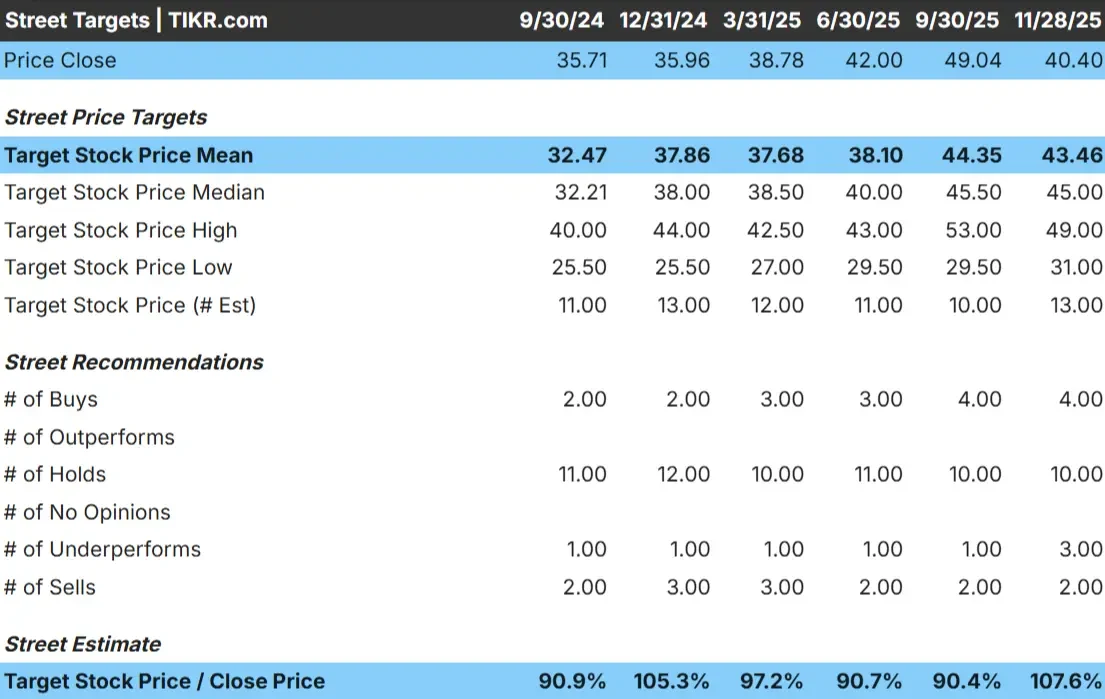

Fastenal cotiza hoy a unos 40 $/acción. El precio objetivo medio de los analistas es de 43 $/acción, lo que apunta a una subida aproximada del 7%. El diferencial de las estimaciones es amplio y refleja una convicción mixta entre los analistas:

- Estimación alta: 49 $/acción

- Estimación baja: 31 $/acción

- Objetivo medio: 45 $/acción

- Valoración: 4 de compra, 4 de rendimiento superior, 10 de mantenimiento, 3 de rendimiento inferior, 2 de venta

Los analistas ven un modesto margen de ganancias, pero las expectativas siguen siendo moderadas. Para los inversores, esto sugiere que la acción puede seguir cotizando en un rango bastante estrecho a menos que la demanda industrial se fortalezca o Fastenal muestre signos más claros de aceleración del crecimiento.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Fastenal: Perspectivas de crecimiento y valoración

Los fundamentos a largo plazo de la empresa parecen estables según los últimos datos del modelo:

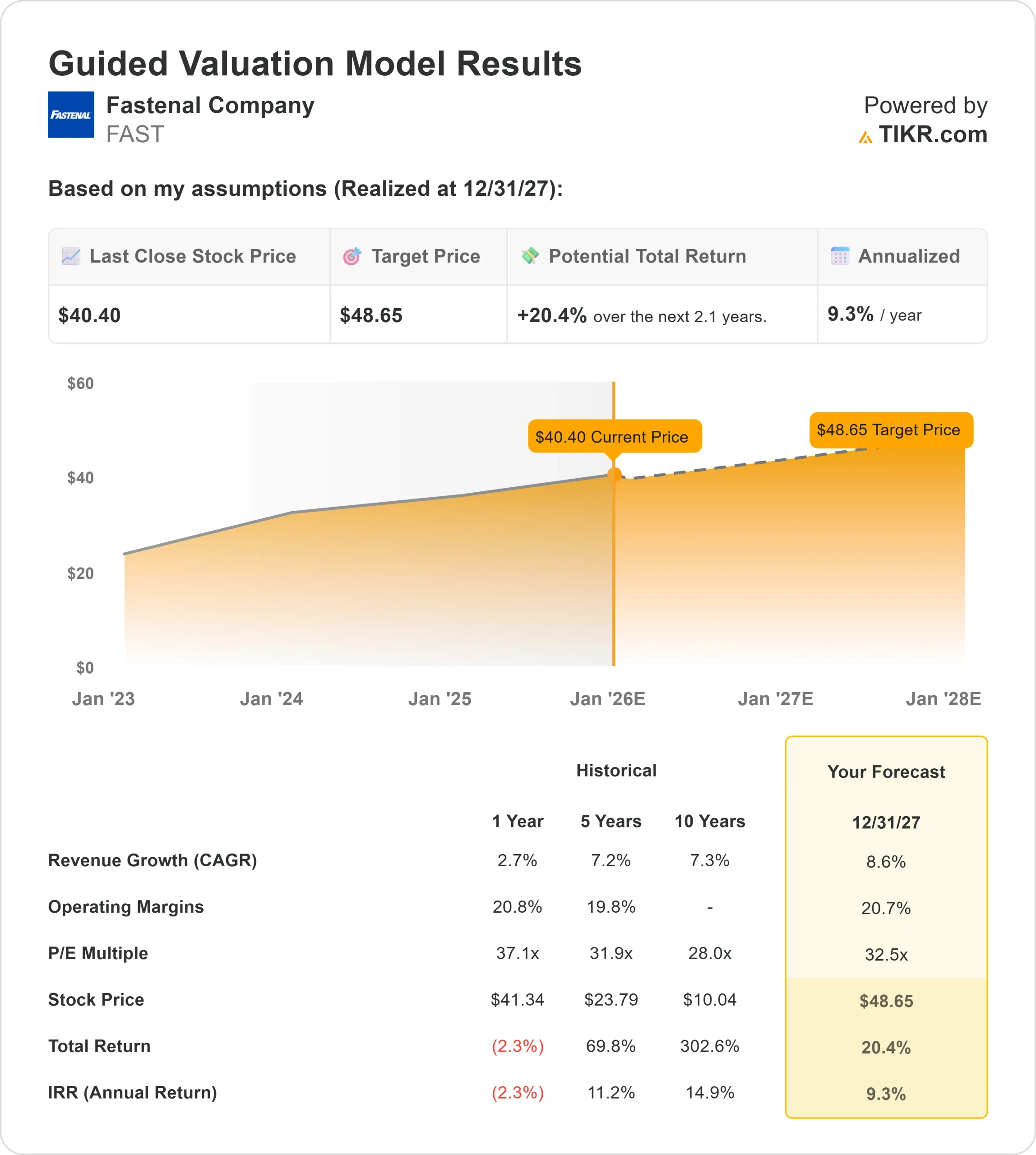

- Se prevé que los ingresos crezcan un 8,6% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 20,7%.

- Las acciones cotizan cerca de 33 veces los beneficios futuros

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un beneficio previsto de 32,5 veces, sugiere una revalorización de unos 49 dólares por acción en 2027.

- Esto implica una subida de alrededor del 20%, o aproximadamente un 9% de rentabilidad anualizada.

Estas cifras sugieren que Fastenal puede crecer de forma constante, pero no a un ritmo rápido. La valoración ya refleja la fuerte eficiencia de la empresa y los programas de ingresos recurrentes, lo que significa que la subida depende en gran medida de unos márgenes estables y un crecimiento constante.

Para los inversores, Fastenal parece una empresa industrial fiable más que una oportunidad de alto crecimiento. Es probable que los rendimientos sigan a las ganancias a lo largo del tiempo, y un rendimiento superior significativo requeriría una recuperación industrial más fuerte de lo que los analistas esperan actualmente.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Fastenal sigue mostrando fortaleza en las áreas que más preocupan a los inversores. Sus programas de inventario in situ y sus sistemas automatizados de suministro se están expandiendo, haciendo que las relaciones con los clientes sean más duraderas y aumentando los ingresos recurrentes. Estos sistemas también ayudan a estabilizar los márgenes incluso cuando cambian las tendencias de la demanda.

La disciplina operativa y el modelo de servicio de la empresa le permiten seguir siendo resistente durante los ciclos más lentos. La dirección sigue centrándose en mejorar la logística, reforzar el compromiso con el cliente y apoyar iniciativas de eficiencia a largo plazo.

Para los inversores, estos puntos fuertes sugieren que Fastenal tiene las herramientas para mantener el crecimiento de los beneficios incluso si el entorno industrial más amplio sigue siendo desigual. El modelo de la empresa se basa en la consistencia, y eso respalda la confianza a largo plazo.

Caso bajista: Valoración y ciclicidad

A pesar de los aspectos positivos, la valoración de Fastenal sigue siendo elevada en comparación con otros distribuidores industriales. Las acciones cotizan cerca de 33 veces los beneficios futuros, lo que deja menos margen para la decepción si el crecimiento se sitúa por debajo de las expectativas o si el poder de fijación de precios se modera.

Fastenal también está vinculada a condiciones económicas más amplias. Una ralentización de la actividad manufacturera, de la construcción o de la cadena de suministro podría afectar a los volúmenes de pedidos y a la confianza. Si la demanda se debilita, la elevada valoración de la empresa podría resultar más difícil de justificar.

Para los inversores, la principal preocupación es que la calidad y la estabilidad de Fastenal pueden estar ya reflejadas en la acción. Sin una recuperación industrial más fuerte, el alza podría seguir siendo limitada.

Perspectivas para 2027: ¿Cuánto podría valer Fastenal?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Fastenal podría cotizar cerca de 49 dólares por acción en 2027. Esto representaría aproximadamente un 20% de revalorización con respecto al valor actual, o un 9% de rentabilidad anualizada.

Estas perspectivas reflejan un crecimiento constante y previsible de los beneficios, más que un repunte de los resultados. Se espera que Fastenal mantenga una fuerte disciplina operativa y se beneficie de programas recurrentes de clientes. Para obtener mayores ganancias, la empresa probablemente necesitaría una recuperación industrial más sólida o una expansión más rápida de sus iniciativas digitales y en las instalaciones.

Para los inversores, Fastenal parece un valor fiable a largo plazo. El potencial de rentabilidad es sólido y está respaldado por unos fundamentales estables, pero para obtener mayores ganancias sería necesario que el ciclo económico mejorara más de lo que esperan actualmente los analistas.

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Averigüe lo que valen realmente sus acciones favoritas (gratis con TIKR) >>>