Walgreens Boots Alliance (NASDAQ: WBA) lleva años bajo presión. El crecimiento de los ingresos se ha ralentizado, los márgenes siguen siendo escasos y las acciones cotizan cerca de los 12 dólares por acción tras un largo declive de varios años. La persistente presión sobre los reembolsos y el menor tráfico minorista siguen lastrando los resultados, lo que suscita dudas sobre la rapidez con que la empresa puede estabilizarse.

Recientemente, Walgreens realizó cambios que captaron la atención de los inversores. La empresa aceleró su programa de reducción de costes y destacó los primeros indicios de que el ahorro está empezando a reflejarse en los resultados. La dirección también nombró a un nuevo consejero delegado con amplia experiencia en el sector sanitario, lo que indica un enfoque más centrado en la estrategia a largo plazo y la disciplina operativa. Estos cambios sugieren que Walgreens está tomando medidas más proactivas para recuperar la rentabilidad.

Este artículo explora dónde creen los analistas que podría cotizar Walgreens en 2027. Hemos combinado los objetivos de consenso con el modelo de valoración de TIKR para esbozar la posible trayectoria de la acción en función de las expectativas actuales. Estas cifras reflejan las estimaciones de los analistas y no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratis) >>>

Los objetivos de precios de los analistas sugieren un rendimiento plano

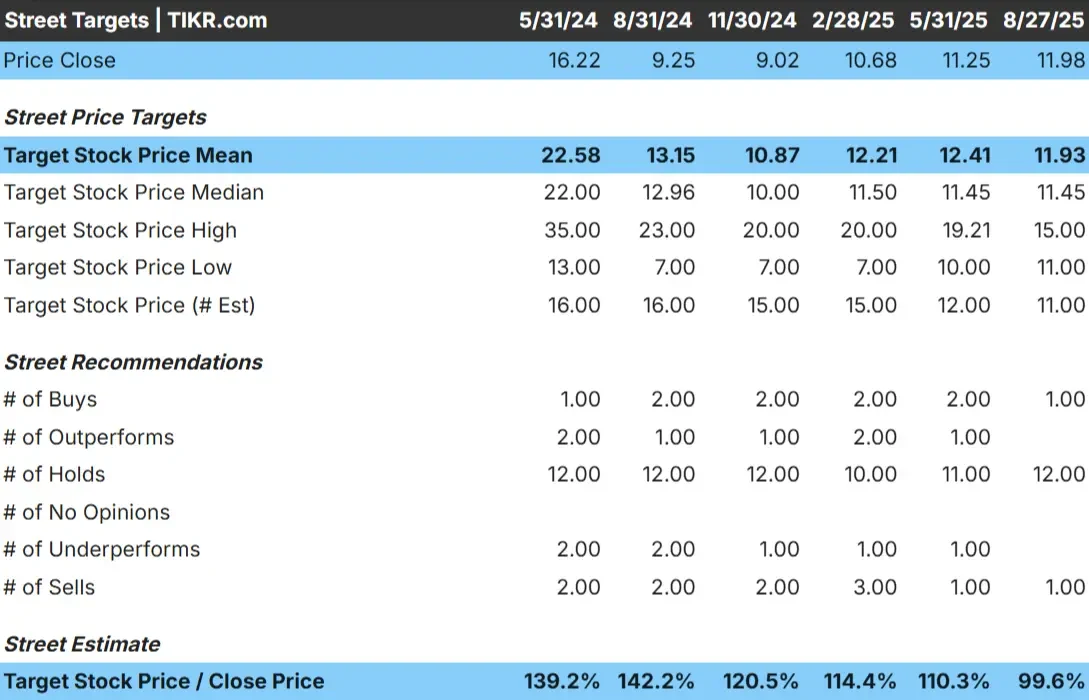

Walgreens cotiza hoy cerca de los 12 $/acción. El precio objetivo medio de los analistas es también de 12 $/acción, lo que implica que no hay prácticamente ninguna subida desde los niveles actuales. El rango de previsión es ajustado y muestra un desacuerdo limitado entre los analistas.

- Estimación alta: 15 $/acción

- Estimación baja: 11 $/acción

- Objetivo medio: 11 $/acción

- Valoración: 1 Comprar, 12 Mantener, 1 Vender

Para los inversores, la falta de alzas sugiere que la acción podría reflejar ya los fundamentos actuales. Las expectativas siguen siendo prudentes, y los analistas parecen estar esperando señales claras de un cambio de tendencia antes de elevar los objetivos. Sin una mejora significativa de los márgenes o de la visibilidad de los beneficios, es probable que el valor se mantenga dentro de un rango.

Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Walgreens: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen estables, pero no especialmente sólidos:

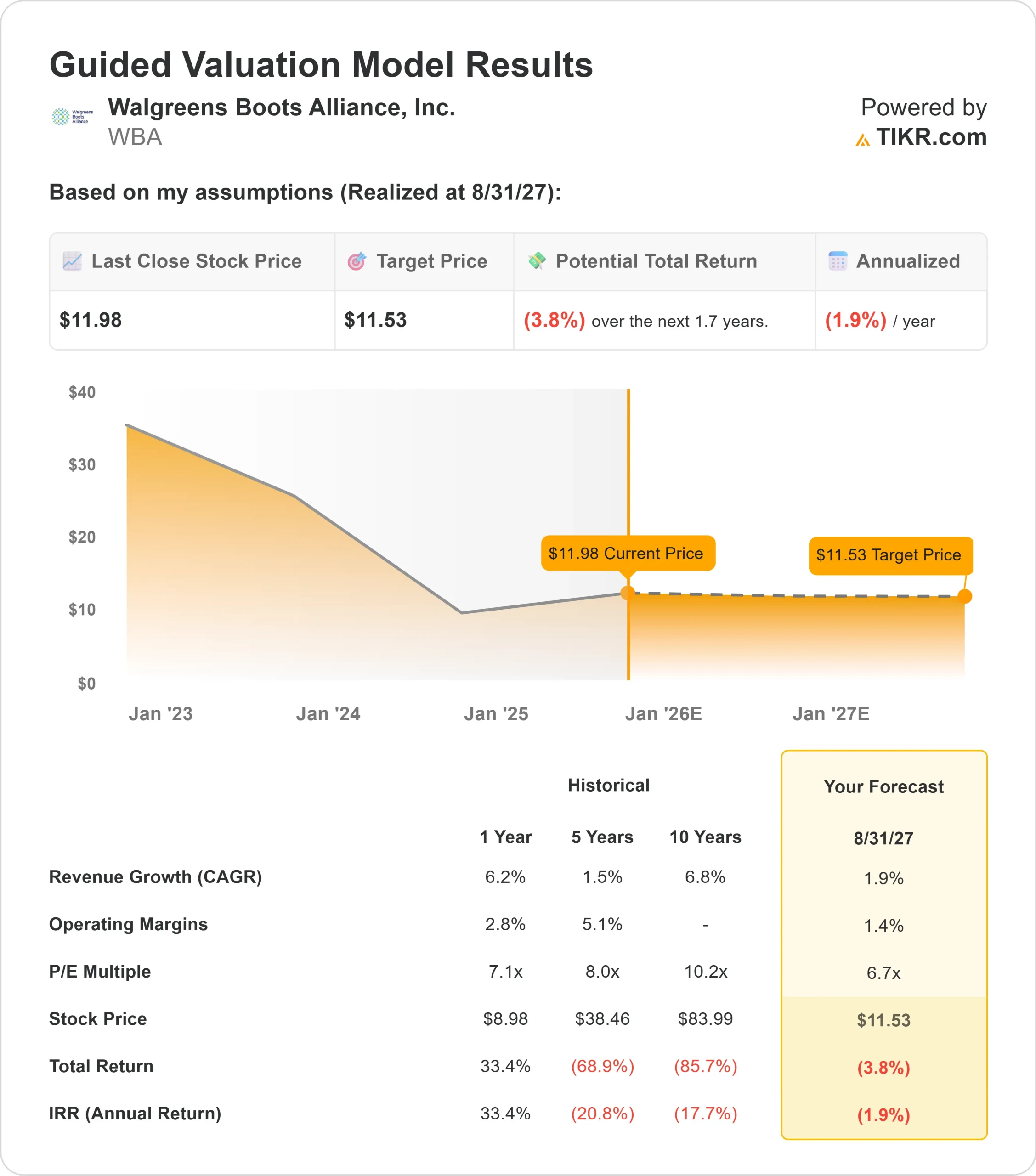

- Se prevé que los ingresos crezcan un 1,9% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 1,4%.

- Las acciones cotizan a 6,7 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 6,7 veces, sugiere un valor de unos 12 $/acción para 2027.

- Esto implica un rendimiento total de aproximadamente un 4% negativo, o aproximadamente un 2% negativo anualizado.

Estas cifras sugieren que Walgreens se está estabilizando, pero aún no ha reconstruido un poder de beneficios significativo. El crecimiento es modesto, la rentabilidad escasa y la valoración refleja la incertidumbre en torno a la mejora a largo plazo. La acción parece barata, pero el bajo múltiplo por sí solo no es suficiente sin un camino más claro hacia un rendimiento más fuerte.

Para los inversores, Walgreens se asemeja más a un valor para mantener que a una historia de crecimiento. Es probable que los rendimientos sigan siendo limitados a menos que la dirección consiga una recuperación constante de los márgenes y reconstruya la trayectoria de beneficios a largo plazo de la empresa.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

A pesar de sus retos, Walgreens ha tomado medidas que podrían apoyar una recuperación gradual. La empresa está llevando a cabo reducciones de costes más profundas, y la dirección ya ha notado los primeros beneficios financieros. La reorientación hacia las operaciones farmacéuticas básicas y la reducción de las empresas de bajo rendimiento también han ayudado a reducir la volatilidad y a crear una dirección estratégica más clara.

Los cambios en la dirección también son alentadores. El nuevo Consejero Delegado aporta un enfoque más centrado en la atención sanitaria y ha hecho hincapié en la ejecución disciplinada y la rentabilidad. Los inversores consideran que se trata de un cambio constructivo para una empresa que necesita una mayor concentración y unos resultados operativos más coherentes.

Aunque estas medidas no garantizan un cambio de tendencia, muestran que Walgreens está sentando las bases para una mayor estabilidad. Para los inversores, esto crea una situación más equilibrada que en los últimos años, aunque las expectativas sigan siendo bajas.

Caso bajista: Presión estructural y competitiva

Walgreens sigue enfrentándose a importantes obstáculos. La presión sobre los reembolsos farmacéuticos es intensa, el tráfico minorista ha sido inconsistente y los márgenes operativos cercanos al 1% ponen de relieve lo frágil que sigue siendo el negocio. El aumento de los costes laborales y operativos sigue siendo un reto para la rentabilidad.

La competencia es otro motivo de preocupación. CVS se está expandiendo aún más en los servicios de salud, Amazon y las farmacias en línea siguen presionando en el cumplimiento de la prescripción, y los minoristas de descuento están atrayendo a los compradores conscientes de los costos. Estas fuerzas dificultan que Walgreens recupere cuota o amplíe significativamente sus márgenes.

Para los inversores, el caso bajista hace hincapié en un progreso lento en lugar de un grave retroceso. El riesgo es que Walgreens pase varios años reconstruyendo su rentabilidad sin generar beneficios sustanciales para los accionistas.

Perspectivas para 2027: ¿Cuánto podría valer Walgreens?

Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Walgreens podría cotizar cerca de los 12 dólares por acción en 2027. Esto representa una rentabilidad total de aproximadamente un 4% negativo, o aproximadamente un 2% negativo anualizado.

Estas perspectivas reflejan una postura prudente y no suponen una mejora importante de los márgenes o del crecimiento de los ingresos. Para que Walgreens ofrezca mejores rendimientos, la empresa tendría que mostrar un progreso constante en la reconstrucción de los beneficios, la mejora de la economía de las farmacias y una gestión más eficaz de los costes.

Para los inversores, Walgreens parece ser una historia estable pero limitada. Es improbable que la empresa ofrezca fuertes subidas a menos que la dirección supere las cautas expectativas actuales y restablezca el impulso duradero de los beneficios.

Compuestos de IA con un enorme potencial alcista que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>