Lo más importante:

- El juego de la "energía": El consejero delegado Toby Rice está posicionando a EQT como el "depósito de combustible" para la revolución de la IA, destacando que el gas natural es la única solución viable para las necesidades masivas y fiables de energía de carga base de los centros de datos.

- Integración vertical: La reintegración de Equitrans Midstream permite a EQT controlar su propio destino, reduciendo su estructura de costes de equilibrio y protegiendo los márgenes durante la volatilidad de los precios.

- Proyección de precios: El modelo de valoración apunta a un objetivo de 87 dólares para 2027, lo que sugiere un importante recorrido al alza desde los niveles actuales.

- Rendimientos convincentes: Con una rentabilidad anualizada implícita del 25,3%, el modelo señala una "compra fuerte", impulsada por una recalificación estructural del gas natural como infraestructura crítica.

EQT Corporation(EQT) es el mayor productor de gas natural de EE.UU., y está pivotando para servir a un nuevo e insaciable cliente: Las grandes tecnológicas.

La dirección de la empresa se ha pronunciado sobre la "demanda de energía", señalando que la red no puede soportar la próxima oleada de centros de datos de inteligencia artificial sin gas natural.

En el último trimestre, la empresa subrayó que las solicitudes de suministro eléctrico están alcanzando niveles sin precedentes.

Para prepararse, EQT ha transformado su modelo de negocio.

Con la adquisición de Equitrans Midstream, EQT ha integrado los gasoductos con los pozos, creando un balance de fortaleza que puede soportar los mínimos cíclicos.

En el tercer trimestre, la empresa demostró esta disciplina reduciendo estratégicamente la producción para evitar vender en un exceso de oferta, una medida que el Consejero Delegado Toby Rice calificó de "esfuerzo de equipo total".

Desde el punto de vista financiero, la situación es sólida.

Aunque el crecimiento actual de los ingresos es negativo debido a los precios cíclicos del gas, la empresa mantiene un sólido potencial de rentabilidad.

El modelo de valoración asume que los márgenes pueden ampliarse significativamente a medida que la empresa ejecute su estrategia de integración.

Con la acción cotizando a 56 $, los inversores están pagando un precio cíclicamente bajo por una empresa que pronto podría valorarse como una utilidad crítica para el sector de la IA.

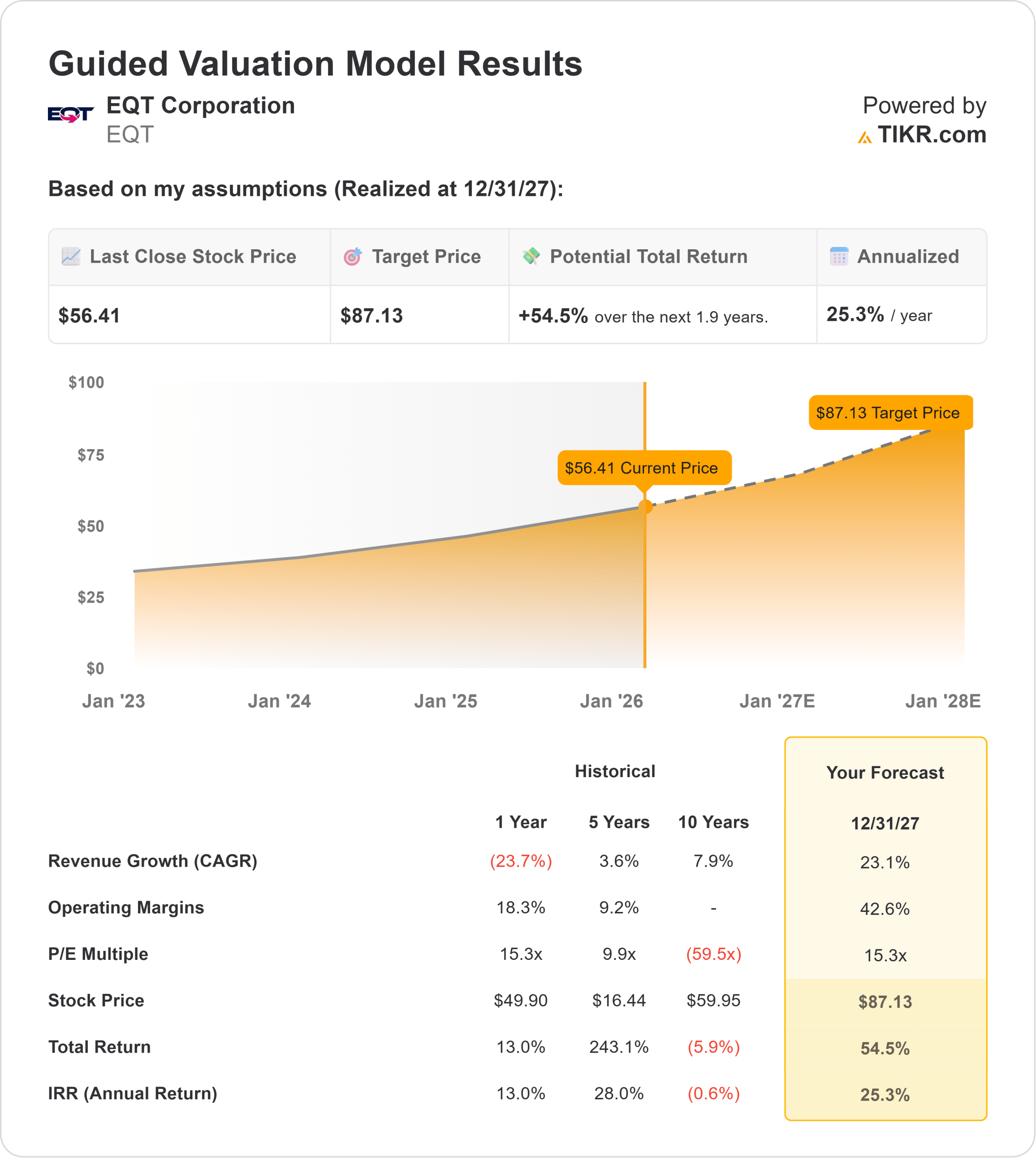

Lo que dice el modelo para las acciones de EQT

Este análisis evalúa el potencial de EQT hasta 2027, teniendo en cuenta una vuelta a las tasas de crecimiento históricas y una recalificación de la valoración.

El modelo señala una "Compra fuerte".

Utilizando hipótesis medias que contemplan una recuperación de los mercados del gas, el modelo apunta a un precio objetivo de 87,13 $ (redondeado a 87 $) en diciembre de 2027.

Esto implica un enorme rendimiento anualizado del 25,3% desde los niveles actuales.

El modelo sugiere que el mercado está valorando actualmente a EQT estrictamente en función de la deprimida franja de gas actual.

Si la tesis de "AI Power" se materializa, la combinación de expansión de márgenes y crecimiento de volumen crea un escenario "multi-bagger".

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de EQT:

1. Crecimiento de los ingresos: 23,1%.

El modelo supone un fuerte repunte.

La previsión utiliza una CAGR del 23,1% hasta 2027, lo que refleja una recuperación desde los mínimos cíclicos actuales (crecimiento LTM del -23,7%) y la aparición de nuevos impulsores de la demanda.

A medida que los centros de datos entran en funcionamiento y se amplía la capacidad de exportación de GNL, EQT se posiciona para captar este crecimiento del volumen.

2. Márgenes operativos: 42.6%

La eficiencia es el principal impulsor del valor.

El modelo asume que los márgenes operativos aumentarán hasta el 42,6% en 2027.

Esta expansión se apoya en la integración vertical con Equitrans, que reduce permanentemente la estructura de costes, permitiendo a EQT captar más margen por molécula de gas vendida.

3. Múltiplo PER de salida: 15,3x

La valoración asume que el mercado acabará pagando una prima por la fiabilidad.

El modelo asume un múltiplo de salida de 15,3x, que se alinea con el rango de negociación histórico de la empresa durante los ciclos alcistas y refleja su condición de operador integrado de primer orden.

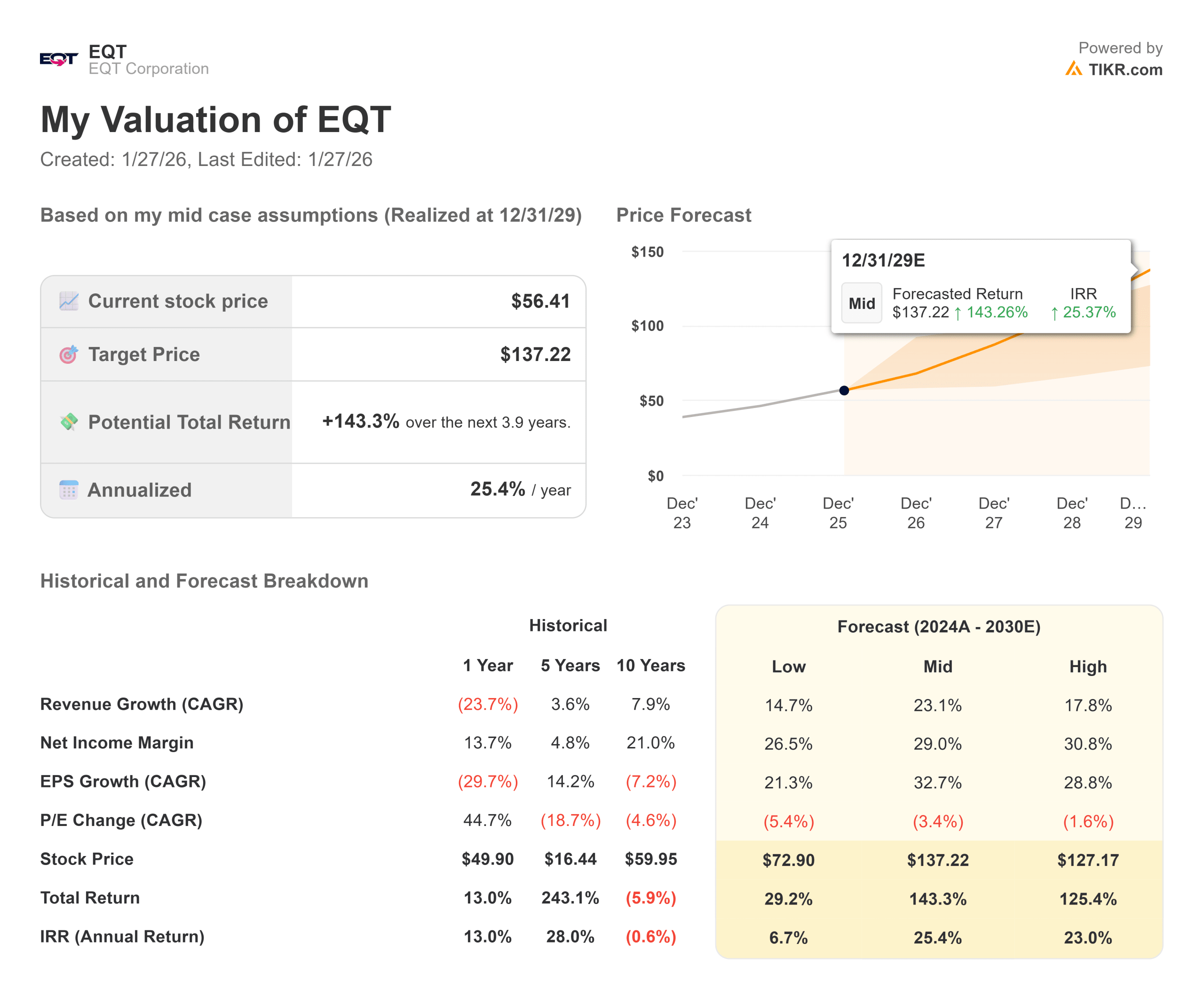

¿Qué ocurre si las cosas van mejor o peor?

El sesgo es fuertemente alcista, siempre que se mantenga la tesis del "poder" (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajista: Si los precios del gas se mantienen bajos durante más tiempo y la demanda de los centros de datos se satisface con energías renovables, el valor podría estancarse.

- Caso medio: Si se recuperan los niveles históricos, el objetivo es de 87 dólares, con una rentabilidad anual del 25,3%.

- Caso alcista: Si se produce una escasez de gas natural, el poder de fijación de precios podría elevar aún más los márgenes y los múltiplos, impulsando la rentabilidad por encima del 30%.

¿Qué recorrido tiene la acción EQT a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!