Estadísticas clave de Edward Lifesciences Stock

- Rendimiento esta semana: 4%

- Rango de 52 semanas: $66 a $88

- Precio actual: $79

Qué ha pasado con las acciones de Edwards Lifesciences?

Edwards Lifesciences(EW) ganó un 4% esta semana, impulsando las acciones a 78,92 dólares y de nuevo hacia la mitad superior de su rango de 52 semanas, ya que los inversores respondieron a un informe de ganancias del 4T más fuerte de lo esperado publicado el 10 de febrero.

Los ingresos del cuarto trimestre, de 1.570 millones de dólares, superaron las estimaciones en unos 23 millones de dólares, impulsados por un crecimiento de las ventas de TAVR del 10,6%, hasta 1.160 millones de dólares, y una explosión de las ventas de TMTT de más del 40%, hasta 156 millones de dólares, gracias a la creciente adopción de PASCAL, EVOQUE y el recién lanzado SAPIEN M3.

La dirección elevó su confianza en las previsiones de beneficios por acción ajustados para 2026, de 2,90 a 3,05 dólares, por encima de la estimación anterior de 2,89 dólares, y pronosticó un crecimiento de las ventas de entre el 8% y el 10%, citando varios catalizadores próximos, como el PASCAL de nueva generación, la aprobación de la tricúspide en EE.UU. y una posible ampliación de la cobertura de TAVR de los CMS.

La visión que el mercado tiene de Edwards está pasando de un producto único de TAVR a una plataforma cardiaca estructural multiterapéutica, con un TMTT que por sí solo supondrá entre 740 y 780 millones de dólares en 2026 y un objetivo de ingresos de 2.000 millones de dólares para 2030.

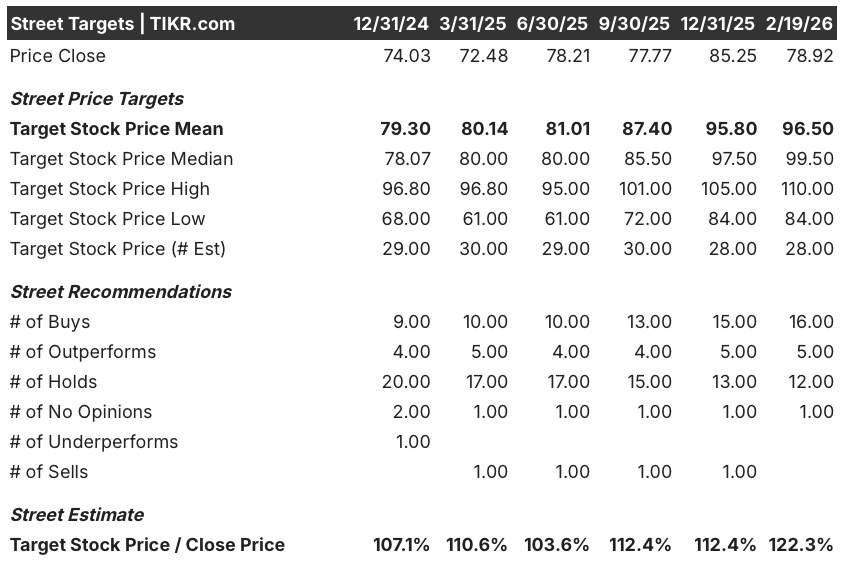

Tras la presentación de resultados del cuarto trimestre el 10 de febrero, en la que el Consejero Delegado Bernard Zovighian expresó una mayor confianza en las perspectivas de la empresa para 2026, 16 analistas califican el valor de "Comprar" y 5 de "Superar" frente a 12 de "Mantener", con un precio objetivo medio de 96,50 dólares, lo que supone un alza de aproximadamente el 22% desde el precio actual de 78,92 dólares.

El hecho de que la UE abandonara su investigación antimonopolio después de que Edwards desechara su política anticopia el 16 de febrero eliminó un lastre persistente, despejando el camino para que la empresa se centre por completo en la ejecución de uno de los proyectos de cardiología estructural más ricos de MedTech.

Hacia dónde se dirigen las acciones de EW?

La fuerte mejora del cuarto trimestre y el aumento de la confianza en el beneficio por acción preparan a las acciones de Edwards Lifesciences para un 2026 cargado de catalizadores, con la nueva generación PASCAL, la aprobación de la tricúspide en EE. UU., la ampliación de SAPIEN M3 y una posible ampliación de la cobertura de TAVR de CMS, todo ello por delante de los inversores.

El argumento fundamental de EW se basa en las estimaciones de Street, que prevén para 2026 unos ingresos de 6 670 millones de dólares (+9,9% interanual) y un beneficio por acción normalizado de 2,95 dólares (+15,4%), con unos márgenes EBIT que aumentarán hasta el 28,8% a medida que la empresa aproveche su enfoque estructural en el corazón para lograr un crecimiento sostenido de los beneficios de dos dígitos.

Wall Street se ha vuelto notablemente más alcista en los últimos meses, con 21 calificaciones combinadas de compra y superación frente a sólo 12 de mantenimiento a 19 de febrero, y un objetivo de precio medio de 96,50 dólares, un 22,3% por encima del precio actual de 78,92 dólares.

El rango objetivo para las acciones de EW oscila entre un mínimo de 84 $ y un máximo de 110 $, lo que refleja un debate genuino sobre la rapidez con la que TMTT escala hacia su objetivo de 2.000 millones de dólares para 2030 y si la expansión de CMS TAVR NCD proporciona un volumen significativo en 2027 o más tarde.

Un modelo DCF de caso medio sitúa el precio de Edwards en 134,45 dólares en diciembre de 2030, lo que implica una rentabilidad total del 70,4% y una TIR anualizada del 11,6% desde los niveles actuales, lo que hace que el valor parezca materialmente infravalorado en relación con la calidad y durabilidad de su franquicia cardiaca estructural.

El principal riesgo es la compresión del múltiplo PER, con el modelo asumiendo una contracción anual del PER del 2,9%, lo que significa que Edwards debe mantener un crecimiento del BPA de casi el 12% sólo para compensar la depreciación de la valoración, una exigencia difícil si la adopción de TMTT decepciona o los datos del ensayo PROGRESS de AS moderado son insuficientes en TCT.

A 78,92 dólares, Edwards cotiza muy por debajo tanto del consenso de los analistas como del valor razonable DCF, lo que hace que parezca infravalorada para los inversores que creen que el mercado del corazón estructural aún tiene por delante una década de crecimiento duradero de dos dígitos.

Resultados del modelo de valoración de X Stock (TIKR)

Valore cualquier valor en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.