Puntos clave:

- Reajuste de la exposición a Medicare: CVS Health Corporation se enfrenta a la presión de las tarifas de Medicare Advantage tras la orientación de 2027, lo que empuja a la dirección a volver a centrarse en el control de costes y la disciplina de combinación.

- Estabilización de la ejecución: CVS Health Corporation ha registrado recientemente un crecimiento de los ingresos superior al 4%, ya que la escala de los servicios de farmacia compensa los menores márgenes de los seguros.

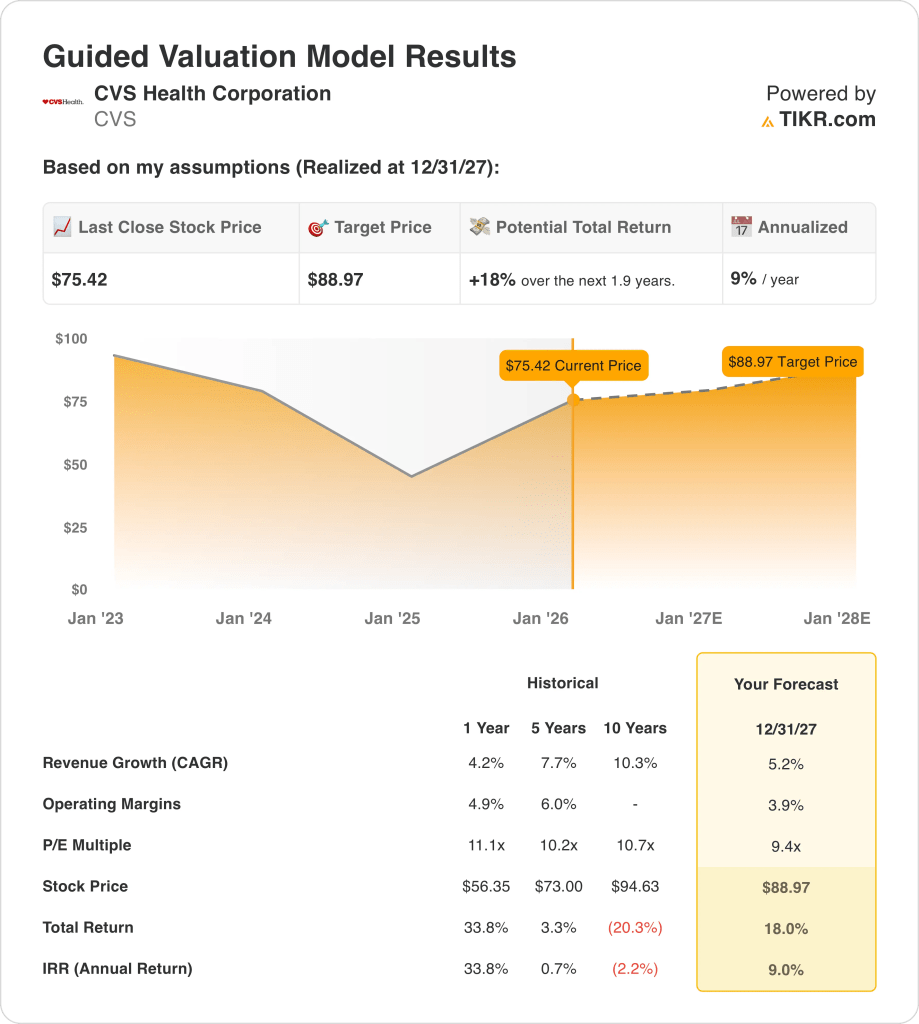

- Perspectivas de precios: Sobre la base de un crecimiento de los ingresos del 5%, unos márgenes operativos del 4% y un múltiplo de 9x, CVS Health Corporation podría alcanzar los 88 dólares a finales de 2027.

- Matemáticas alcistas: Desde los 75 dólares actuales, CVS Health Corporation implica un 18% de revalorización total y un 9% de rentabilidad anualizada en aproximadamente 2 años.

CVS Health Corporation(CVS) abarca seguros, servicios de farmacia y farmacia minorista a escala nacional, anclando la demanda de atención médica a través de millones de miembros estadounidenses.

Apenas el mes pasado, los legisladores plantearon preocupaciones antimonopolio como la incertidumbre de reembolso de Medicare Advantage remodelado sentimiento a través de pares de atención administrada.

CVS Health Corporation generó unos ingresos de aproximadamente 392.000 millones de dólares en los últimos doce meses, lo que muestra una demanda duradera incluso cuando la presión sobre los reembolsos ralentizó el crecimiento a nivel de segmento.

Los ingresos de explotación de las acciones de CVS Health, cercanos a los 10.000 millones de dólares y un margen de explotación del 3%, muestran una rentabilidad comprimida, mientras que las medidas en materia de costes pretenden estabilizar los beneficios.

Aunque las acciones de CVS cotizan cerca de 9 veces los beneficios a pesar de la escala de ingresos y el flujo de caja, la valoración sigue indicando cautela en el mercado que merece la pena examinar más a fondo.

Qué dice el modelo sobre las acciones de CVS

Analizamos las acciones de CVS Health basándonos en la estabilidad de la demanda de atención sanitaria, la disciplina en la devolución de capital y la recuperación gradual de los márgenes en los servicios de seguros y farmacia.

Sobre la base de un crecimiento de los ingresos del 5,2%, unos márgenes operativos del 3,9% y un múltiplo de salida de 9,4 veces, el modelo apunta a 89 dólares por acción.

Esto implica una rentabilidad total del 18%, o una rentabilidad anual del 9%, desde el precio actual durante los próximos dos años.

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de CVS:

1. Crecimiento de los ingresos: 5,2

CVS Health generó unos 392.000 millones de dólares en ingresos en el periodo de un año a otro, con un crecimiento que se normaliza tras la volatilidad de la era de la pandemia en farmacia, seguros y servicios sanitarios.

Los últimos resultados trimestrales muestran una expansión de los ingresos de un dígito intermedio respaldada por los volúmenes de recetas, la afiliación a Medicare Advantage y la escala de gestión de beneficios farmacéuticos.

Los riesgos para el crecimiento se derivan de la presión sobre los reembolsos de Medicare y el escrutinio normativo, mientras que la diversificación de los flujos de ingresos y la demanda de servicios sanitarios esenciales constituyen un respaldo.

Según las previsiones agregadas de los vendedores, el crecimiento de los ingresos del 5,2% refleja una utilización constante de la asistencia sanitaria compensada por el riesgo de las pólizas y la maduración del mercado de seguros estadounidense.

2. Márgenes de explotación: 3.9%

Los márgenes operativos de las acciones de CVS se redujeron recientemente a cerca del 3%, como consecuencia del aumento de los costes médicos, el gasto de integración y la menor rentabilidad de los seguros.

Los márgenes se están estabilizando a medida que mejora el control de costes, se amplían los servicios de farmacia y los últimos resultados muestran una mejora secuencial de los ingresos de explotación.

La continua presión de los precios de Medicare Advantage y los ratios de pérdidas médicas limitan la subida a corto plazo, a pesar de las ventajas de integración vertical de CVS.

Las previsiones de consenso apuntan a unos márgenes operativos del 3,9%, lo que implica una recuperación parcial sin volver a los niveles de rentabilidad del ciclo anterior.

3. Múltiplo PER de salida: 9,4x

Históricamente, las acciones de CVS Health han cotizado entre 9x y 11x los beneficios durante periodos de demanda sanitaria estable y visibilidad regulatoria.

La cautela actual de los inversores refleja el escrutinio antimonopolio, la incertidumbre sobre los reembolsos de Medicare y unas expectativas de crecimiento de beneficios moderadas.

El apoyo a la valoración requiere una generación de efectivo constante, una asignación disciplinada del capital y pruebas de que los márgenes de las aseguradoras ya no se están deteriorando.

Las hipótesis de los analistas de todo el mercado sitúan el múltiplo de salida de CVS Health en 9,4 veces, lo que refleja un posicionamiento defensivo limitado por las continuas presiones sobre las políticas y los márgenes.

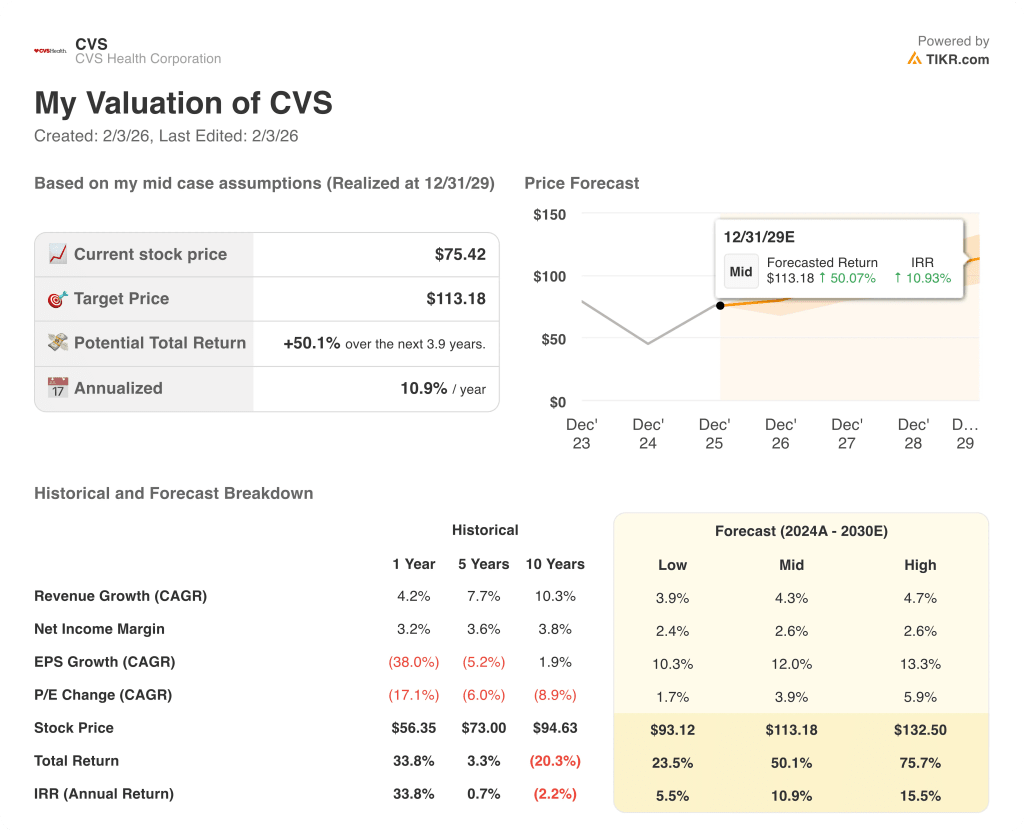

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de CVS Health dependen de los precios de Medicare, la ejecución de los servicios de farmacia y el control de costes en los seguros y la atención sanitaria minorista hasta 2029.

- Caso bajo: Si persiste la presión de Medicare y los márgenes de farmacia se mantienen ajustados, los ingresos crecen un 3,9% con márgenes del 2,4% → rentabilidad anualizada del 5,5%.

- Caso medio: Con la estabilización de los seguros y el mantenimiento de la ejecución de PBM, el crecimiento de los ingresos alcanza el 4,3% y los márgenes se recuperan hasta el 2,6% → 10,9% de rentabilidad anualizada.

- Caso alto: Si mejora la utilización y se refuerza la disciplina de costes, los ingresos se expanden un 4,7% con márgenes sostenidos del 2,6% → 15,5% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!