Puntos clave:

- Reajuste estratégico: Las acciones de Citigroup ganaron un 42% en 2025, reflejando la mejora de la confianza de los inversores tras los cambios de liderazgo y la mayor actividad de acuerdos.

- Enfoque bancario: Citigroup nombró a 4 altos directivos de banca corporativa y de inversión, reforzando la ejecución de las operaciones globales de asesoramiento y préstamo.

- Perspectivas de rentabilidad: La valoración de Citi implica una rentabilidad anualizada del 7% hasta 2028, lo que refleja una normalización constante de los beneficios más que una expansión de los múltiplos.

- Proyección alcista: Las acciones de Citi podrían alcanzar los 141 dólares, lo que implica un recorrido alcista total del 23% desde los 115 dólares, respaldado por unos márgenes estables y un crecimiento de los ingresos de un dígito intermedio.

Citigroup Inc.(C) es una institución financiera global que presta servicios a consumidores, corporaciones y gobiernos a través de 5 segmentos principales, proporcionando una exposición diversificada a los ingresos.

La semana pasada, Citigroup anunció cambios de liderazgo en toda la banca corporativa y de inversión para agudizar la competitividad y ampliar la coordinación entre negocios.

Citigroup también amplió su presencia en el ámbito de los servicios de valores a través de una asociación con OCBC para una plataforma de préstamos impulsada por Citi, que apoya la monetización de activos institucionales.

Su impulso operativo mejoró, ya que Citigroup superó las expectativas de beneficios para el cuarto trimestre, reflejando una mayor actividad de negociación y un aumento de la actividad de los clientes corporativos.

A pesar de una subida del 42% en 2025, las acciones de Citigroup siguen reflejando el debate sobre la durabilidad de la ejecución frente a sus homólogas bancarias mundiales.

Qué dice el modelo sobre las acciones de C

Hemos valorado Citigroup utilizando unos ingresos por servicios estables, la mejora de la ejecución bancaria y unos rendimientos de capital disciplinados en un entorno bancario normalizado.

Sobre la base de un crecimiento de los ingresos del 4,9%, unos márgenes operativos del 40,7% y un múltiplo de salida de 9,6 veces, el modelo refleja una durabilidad medida de los beneficios.

Esto implica un precio objetivo de 140,73 USD, que representa una rentabilidad total del 22,6%, o una rentabilidad anualizada del 7,2%.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones C:

1. Crecimiento de los ingresos: 4.9%

Históricamente, las acciones de C han generado una expansión constante de los ingresos, con un crecimiento del 5% en un año, lo que refleja una exposición diversificada a través de servicios, mercados y ciclos bancarios.

El crecimiento de los ingresos se ralentizó por debajo del 3% en cinco años a medida que la banca mundial se normalizaba y las condiciones del crédito al consumo se endurecían.

Las contrataciones en banca corporativa, la recuperación de la negociación de acuerdos y las asociaciones de servicios de valores apoyan el crecimiento, mientras que la incertidumbre macroeconómica y la regulación limitan el crecimiento.

Según las estimaciones del consenso de analistas, el crecimiento de los ingresos del 4,9% refleja el impulso institucional compensado por la madurez de los mercados bancarios.

2. Márgenes de explotación: 40.7%

Los márgenes operativos de las acciones de Citigroup alcanzaron recientemente cerca del 34%, reflejando los beneficios de escala de los servicios y mercados durante periodos de elevada actividad de los mercados de capitales.

Los márgenes se expandieron por encima del 40% durante cinco años a medida que los esfuerzos de reestructuración, las salidas de costes y la simplificación del negocio mejoraron la eficiencia en todas las operaciones internacionales.

La estabilidad futura de los márgenes depende del mantenimiento del flujo de operaciones, de un control disciplinado de los gastos y de evitar la dilución de los márgenes por el menor crecimiento de la banca de consumo.

En línea con las previsiones del consenso de analistas, los márgenes operativos cercanos al 40,7% reflejan ganancias de eficiencia normalizadas equilibradas con la volatilidad cíclica de los ingresos de banca de inversión.

3. Múltiplo PER de salida: 9,6x

Citigroup ha cotizado históricamente a múltiplos de beneficios de entre 9x y 11x aproximadamente, lo que refleja su escala mundial, su carga reguladora y su perfil cíclico de beneficios.

A pesar de la mejora de la ejecución y de los cambios en la dirección, persiste la cautela de los inversores debido a la volatilidad de los beneficios y a la menor rentabilidad frente a sus homólogos bancarios estadounidenses.

La valoración requiere una rentabilidad constante, visibilidad del rendimiento del capital y un impulso sostenido de la banca corporativa sin tensiones en los balances.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 9,6× refleja unas expectativas equilibradas en torno al progreso de la ejecución, la normalización de los rendimientos y los riesgos bancarios estructurales actuales.

Qué ocurre si las cosas van mejor o peor?

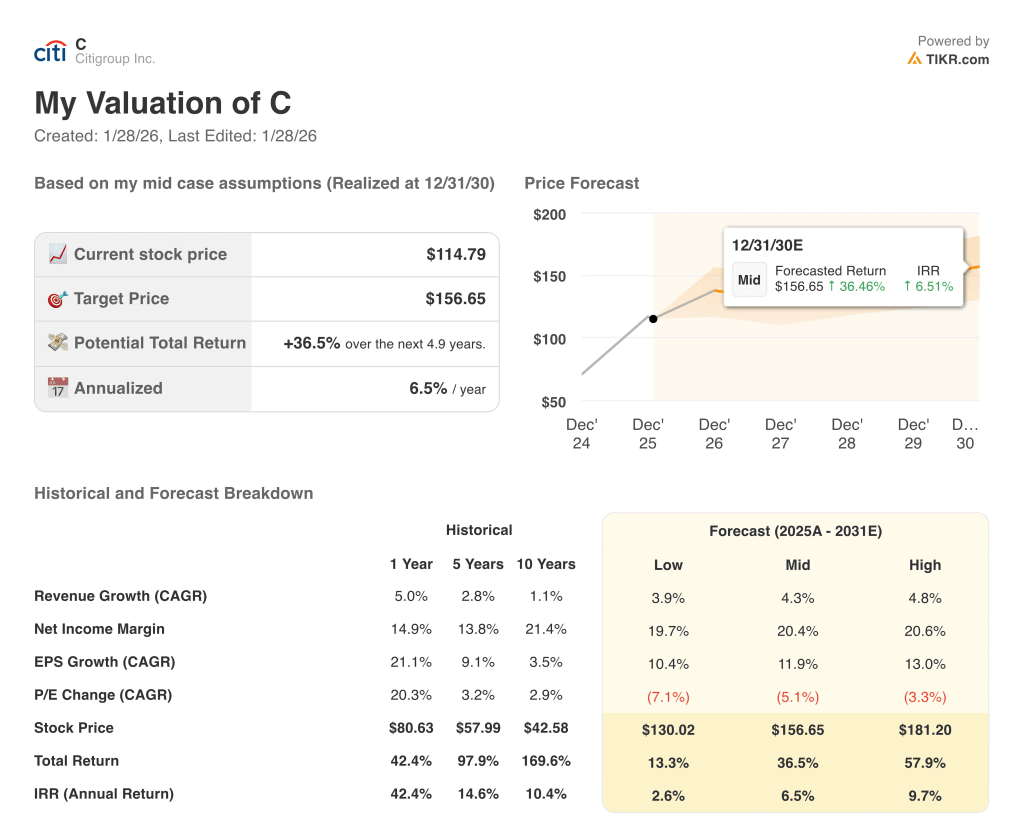

Los resultados de las acciones de Citigroup dependen de la ejecución de la banca corporativa, del crecimiento de las comisiones por servicios y de la disciplina de gastos, lo que establece una serie de posibles trayectorias hasta 2030.

- Caso bajo: Si la actividad de negociación se ralentiza y los costes se mantienen elevados, los ingresos crecen en torno al 3,9% y los márgenes se mantienen cerca del 19,7% → rentabilidad anualizada del 2,6%.

- Caso medio: Con la fortaleza de los servicios y unos resultados bancarios más estables, el crecimiento de los ingresos se acerca al 4,3% y los márgenes rondan el 20,4% → 6,5% de rentabilidad anualizada.

- Caso alto: Si los servicios crecen más rápidamente y mejora la eficiencia, los ingresos alcanzan alrededor del 4,8% y los márgenes se acercan al 20,6% → 9,7% de rentabilidad anualizada.

El precio objetivo medio de 157 $ se basa en una ejecución coherente en todos los servicios y la banca, no en la expansión de los múltiplos de valoración o el entusiasmo del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!