Principales conclusiones:

- Escala integrada: Eni generó unos ingresos de 87.000 millones de euros en los últimos doce meses, lo que refleja una diversificación en las actividades de exploración y producción, refino, productos químicos y energías renovables que reduce la dependencia de un solo ciclo.

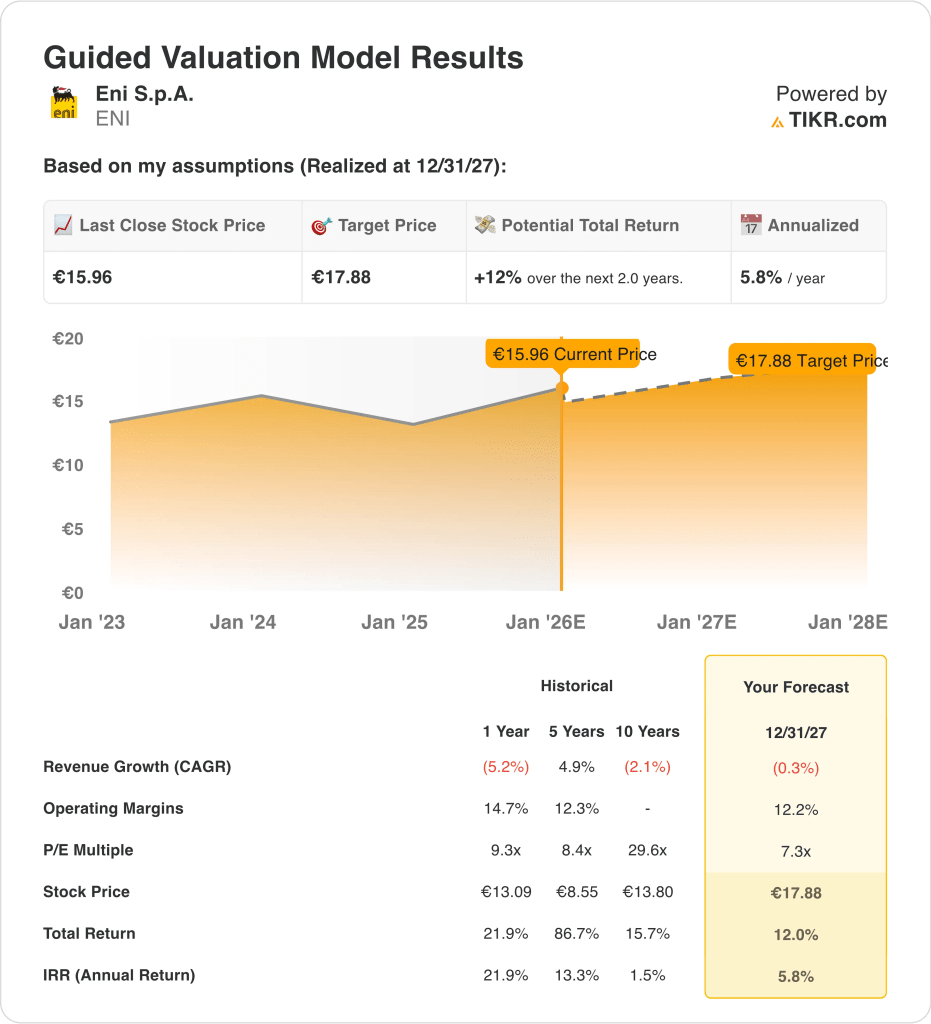

- Proyección de precios: Según las hipótesis de valoración, las acciones de Eni podrían alcanzar los 18 euros a finales de 2027.

- Ganancias potenciales: Este objetivo representa alrededor de un 12% de revalorización total desde el precio actual cercano a los 16 euros.

- Rentabilidad anual: El resultado implícito equivale a una rentabilidad anualizada de aproximadamente el 6% en los próximos dos años, respaldada por los dividendos y el flujo de caja más que por la expansión múltiple.

Eni S.p.A.(ENI) mantiene una estrategia energética equilibrada, que combina la generación de efectivo en el sector upstream con la expansión de las energías renovables y la disciplina en la devolución de capital en un contexto energético europeo volátil.

Recientes revelaciones muestran que BlackRock posee alrededor del 5% de Eni, lo que refuerza la confianza institucional en la disciplina de capital y el posicionamiento a largo plazo en medio de las volátiles condiciones energéticas europeas.

En los últimos doce meses, Eni generó unos 87.000 millones de euros de ingresos y 4.000 millones de euros de EBIT, lo que refleja una normalización tras el pico de precios de las materias primas más que un crecimiento impulsado por el volumen.

Los márgenes operativos se situaron entre el 10 y el 12%, lo que muestra cómo las operaciones integradas y el control de costes compensaron la menor realización de las actividades de exploración y producción y la normalización de los márgenes de refino.

El beneficio neto alcanzó aproximadamente los 2.700 millones de euros a lo largo del año, mientras que el flujo de caja libre se situó en torno a los 5.600 millones de euros, lo que respalda los dividendos cercanos a 1 euro por acción y las continuas distribuciones a los accionistas.

A pesar de una generación de caja estable y de que los activos de transición están ganando escala, la acción cotiza a casi 7 veces los beneficios futuros, lo que plantea la cuestión de si la valoración refleja plenamente la durabilidad de los beneficios fuera de los ciclos de las materias primas.

Qué dice el modelo sobre las acciones de Eni

Analizamos la valoración de Eni sobre la base de sus operaciones energéticas integradas, la resistencia de su generación de tesorería y la rentabilidad del capital centrada en el accionista a lo largo de los volátiles ciclos de las materias primas.

Suponiendo un crecimiento anual de los ingresos del 0,3%, unos márgenes operativos del 12,2% y un PER de salida de 7,3 veces, el modelo refleja una economía energética madura. Con estos supuestos, las acciones de Eni podrían alcanzar los 18 euros en 2027.

Esto implica una rentabilidad total del 12,0% desde 16 euros, o una rentabilidad anualizada del 5,8% en los próximos dos años.

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ENI:

1. Crecimiento de los ingresos: -0,3%.

Los ingresos de Eni se normalizaron tras el repunte de los precios de las materias primas de 2022-2023, con unos ingresos de 87.000 millones de euros en los últimos doce meses que reflejan unos precios realizados estructuralmente más bajos que una contracción del volumen.

Los ingresos descendieron desde niveles máximos al moderarse los precios del petróleo y el gas, lo que confirma la exposición de Eni a los ciclos de las materias primas más que a una expansión sostenida impulsada por el volumen en los segmentos de exploración y producción y refino.

La producción ascendente se mantiene estable, pero la volatilidad de los precios limita el crecimiento sostenido de los ingresos más allá de los niveles ajustados a la inflación en los mercados energéticos europeos y mundiales maduros.

Las aportaciones al crecimiento proceden cada vez más de Enilive y Plenitude, aunque estos negocios siguen siendo más pequeños en relación con los hidrocarburos y aún no pueden compensar la normalización de las actividades de exploración y producción.

Las previsiones apuntan a una evolución de los ingresos plana o de un solo dígito a medida que se estabilice la demanda de energía y se normalicen los precios en Europa y los mercados mundiales.

Según las estimaciones del consenso de analistas, la hipótesis de un crecimiento de los ingresos del -0,3% refleja la madurez de los mercados energéticos, la normalización de los precios y el aumento de la diversificación, que compensan parcialmente el carácter cíclico de las actividades de exploración y producción.

2. Márgenes de explotación: 12.2%

En los últimos doce meses, Eni generó más de 4.000 millones de euros de EBIT sobre unos ingresos de aproximadamente 87.000 millones de euros, lo que produjo unos márgenes operativos cercanos al 12% tras la normalización desde los máximos del ciclo.

Los márgenes se redujeron a partir de niveles elevados a medida que se normalizaban las realizaciones de las actividades de exploración y producción y se reducían los márgenes de refino, en consonancia con las condiciones energéticas de final de ciclo.

Históricamente, los márgenes EBIT de Eni han oscilado entre un dígito alto y un dígito bajo a lo largo de los ciclos de las materias primas, lo que sitúa la rentabilidad actual cerca de las medias a largo plazo.

Las operaciones integradas equilibran las oscilaciones del upstream con las contribuciones del downstream, los productos químicos y la energía, reduciendo la volatilidad de los márgenes pero limitando las subidas durante los ciclos favorables.

La disciplina de costes y la optimización de la cartera contribuyen a la estabilidad de los márgenes, aunque las inversiones de transición añaden resistencia con márgenes estructuralmente más bajos que la producción de exploración y producción.

En línea con las previsiones del consenso de analistas, un margen operativo del 12,2% refleja la normalización de precios, las operaciones integradas y el control de costes en un entorno de ciclo energético maduro.

3. Múltiplo PER de salida: 7,3 veces

Eni se negocia actualmente cerca de 7 veces los beneficios futuros, en consonancia con sus homólogos europeos del sector energético integrado y reflejo de los marcos de valoración centrados en los ingresos.

Los rangos de valoración históricos muestran una expansión limitada de los múltiplos incluso durante ciclos favorables de las materias primas, lo que refuerza el tratamiento conservador del mercado de los beneficios cíclicos de la energía.

Los inversores valoran a Eni principalmente por el rendimiento de la tesorería, la solidez del balance y la durabilidad de los pagos, más que por la posibilidad de crecimiento a largo plazo.

El reparto de dividendos y las recompras refuerzan la valoración, al tiempo que limitan las expectativas de revalorización sostenida.

Un aumento significativo del múltiplo requeriría una rentabilidad estructuralmente más elevada de los activos de transición, que siguen contribuyendo en una fase temprana a la rentabilidad del grupo.

Sobre la base de las estimaciones de mercado de consenso, un múltiplo de salida de 7,3 veces equilibra la generación de efectivo y la visibilidad de los ingresos con la exposición cíclica y el limitado potencial de revalorización.

Evaluar qué parte de la generación de efectivo normalizada de Eni ya tiene precio, ejecute sus propios supuestos de valoración en TIKR de forma gratuita →.

Qué ocurre si las cosas van mejor o peor?

Los resultados energéticos siguen estando ligados a los precios de las materias primas, la disciplina de capital y la rapidez con la que escalen los activos en transición. He aquí cómo podrían verse las acciones de Eni en diferentes escenarios hasta 2027.

- Caso bajo: Si los precios de la energía se debilitan aún más y caen las realizaciones de upstream, el crecimiento de los ingresos juega en torno al 2% y los márgenes derivan hacia el bajo 5% → -0,7%% de rentabilidad anual.

- Caso medio: Si los precios se estabilizan y las operaciones integradas mantienen los márgenes cerca del 6%, con un crecimiento de los ingresos del 2% → rentabilidad anual en torno al 5%.

- Caso alto: Si los precios se afirman modestamente y los activos de transición aportan más flujo de caja con un crecimiento de los ingresos del 2,3% y los márgenes mejoran hacia el 6% → podría alcanzar el 10% de rentabilidad anual.

Eni ha pasado a una fase postciclo en la que la generación de caja y el reparto al accionista importan más que la expansión de volumen.

Alcanzar aproximadamente 18 euros por acción en 2027 es factible si los márgenes se mantienen cerca de los niveles actuales y la valoración permanece anclada a la estabilidad del flujo de caja más que a una renovada expansión de los múltiplos.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!