Principales conclusiones:

- Crecimiento explosivo: Pharma Mar (PHM) está experimentando una "fantástica" acogida mundial de su medicamento contra el cáncer Zepzelca, con un aumento de 2,5 veces de los royalties procedentes de EE.UU. y un exitoso lanzamiento en China.

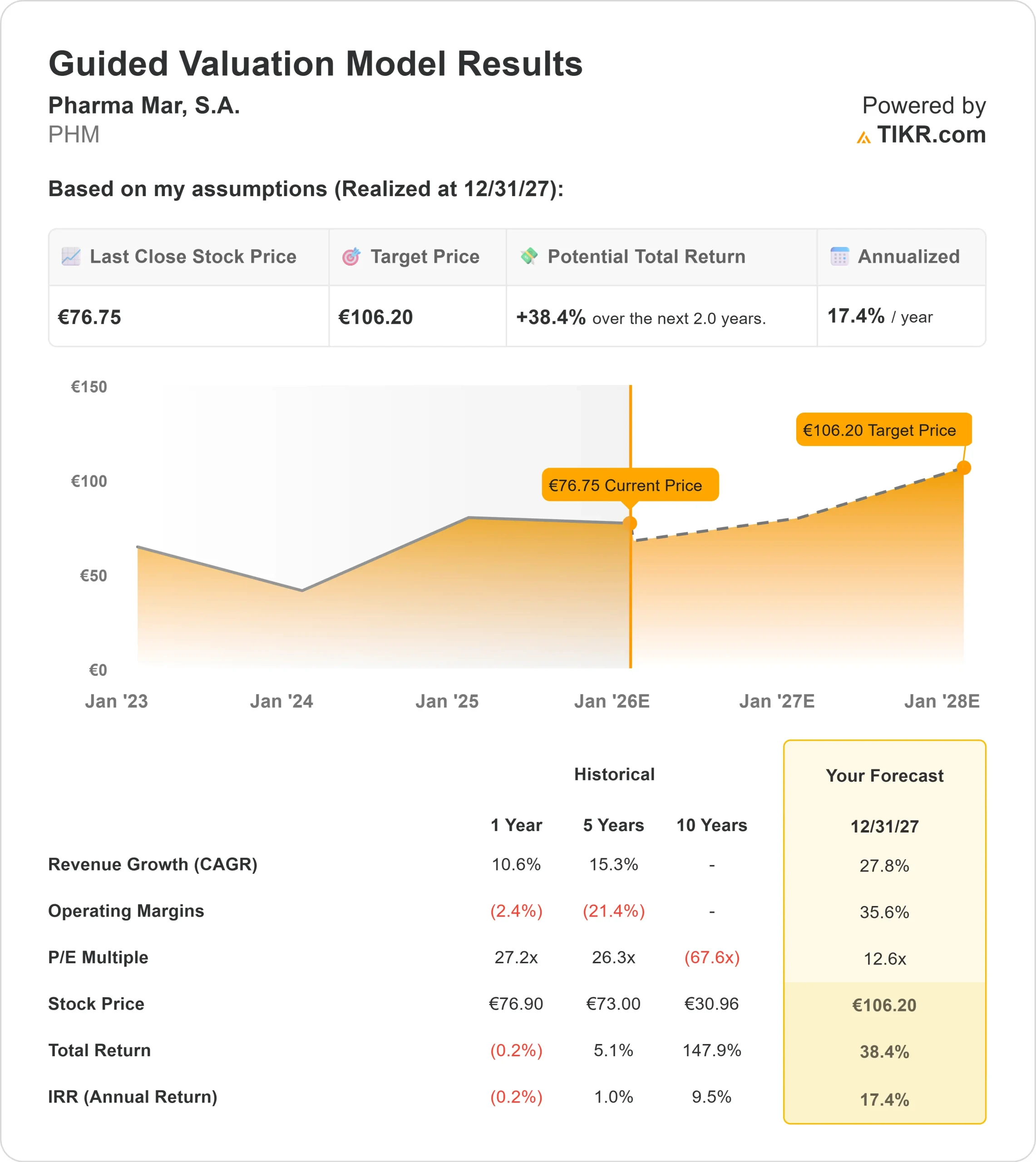

- Proyección de precios: Según nuestro modelo, el valor podría subir hasta 106 euros por acción en diciembre de 2027.

- Rentabilidad prevista: Este objetivo implica una rentabilidad anualizada estelar del 17,4%, lo que lo convierte en una oportunidad atractiva para los inversores centrados en el crecimiento.

- Cambio en los beneficios: La empresa ha pasado de pérdidas a un sólido EBITDA de 25,1 millones de euros, impulsado por pagos de licencias y flujos de cánones de alto margen.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito).>>>

Pharma Mar(PHM) está pasando de ser una biotecnológica centrada en la investigación a convertirse en una potencia comercial mundial.

La empresa española líder en oncología acaba de anunciar un cambio radical en su rentabilidad. El EBITDA del primer semestre alcanzó los 25,1 millones de euros, en claro contraste con los 0,8 millones de euros negativos registrados en el mismo periodo del año anterior.

¿El motivo? Su medicamento estrella, Zepzelca (lurbinectedina),utilizado para tratar el cáncer de pulmón microcítico.

El fármaco está ganando adeptos en todo el mundo. En EE.UU., los royalties del socio Jazz Pharmaceuticals se dispararon 2,5 veces, hasta 5,4 millones de euros. En China, el socio Luye Pharma realizó un lanzamiento "fantástico", y en Japón, un nuevo acuerdo de licencia con Merck aportó un pago inicial de 22 millones de euros.

Con la acción cotizando actualmente en torno a los 76 euros, el mercado puede estar subestimando el valor de estos flujos de royalties de alto margen.

Qué dice el modelo para las acciones de PHM

Hemos evaluado el potencial de Pharma Mar hasta 2027, teniendo en cuenta la aceleración mundial de Zepzelca y la naturaleza altamente rentable de los ingresos por licencias.

Nuestro modelo grita "Oportunidad". Utilizando una previsión de crecimiento de ingresos (CAGR) del 27,8% y márgenes operativos del 35,6%, el modelo proyecta que la acción podría ascender a 106 euros a finales de 2027.

Esto implica una rentabilidad anualizada del 17,4% en los próximos dos años.

A diferencia de las biotecnológicas típicas que queman efectivo, Pharma Mar está entrando en una fase de rápida expansión de los beneficios, lo que podría impulsar una importante expansión de los múltiplos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo PER, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de PHM:

1. Crecimiento de los ingresos (CAGR): 6,8%.

Pharma Mar está alcanzando un punto de inflexión en sus ingresos.

Los ingresos totales crecieron recientemente un 18%, pero el segmento de "Ingresos por licencias" se disparó un 80% debido al acuerdo con Merck para Japón.

Esperamos que este impulso se acelere a medida que:

- Las ventas en China aumenten tras el reciente lanzamiento.

- Europa siga creciendo en volumen (+12% en ventas unitarias a pesar de la competencia de genéricos para medicamentos más antiguos).

- Los royalties en EE.UU. sigan aumentando a medida que Jazz Pharmaceuticals amplíe su cuota de mercado.

Prevemos un crecimiento agresivo de los ingresos del 27,8% CAGR hasta 2027 a medida que estos territorios maduren.

2. Márgenes de explotación: 35.6%

A medida que Pharma Mar cambia su mix de ingresos hacia royalties y milestones de socios como Jazz y Merck, su perfil de márgenes mejora drásticamente.

El beneficio neto ya se ha multiplicado por 5 hasta alcanzar los 19,4 millones de euros en el primer semestre de 2025. La dirección señaló que los gastos de I+D se mantienen estables, lo que significa que los ingresos adicionales fluyen directamente a la cuenta de resultados.

Proyectamos que los márgenes operativos se expandirán hasta el 35,6%, reflejando este modelo de negocio de alto apalancamiento.

3. Múltiplo PER de salida: 12,6x

A pesar de su explosivo crecimiento, el valor se negocia con una valoración razonable.

Nuestro modelo asume un PER de salida de 12,6 veces para 2027.

Hemos elegido un múltiplo ligeramente inferior al de las biotecnologías de alto crecimiento para garantizar un margen de seguridad. Ello tiene en cuenta los riesgos inherentes a los ensayos clínicos (en concreto, los resultados del ensayo IMforte ) y el colapso de las patentes de fármacos más antiguos como Yondelis. Incluso con esta cifra conservadora, el crecimiento de los beneficios impulsa el precio de la acción significativamente al alza.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

La relación riesgo-recompensa parece muy favorable, e incluso el caso "Bajo" ofrece rentabilidades positivas (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Si los ensayos clínicos sufren contratiempos o el crecimiento de los derechos se ralentiza, la acción podría ofrecer una rentabilidad anual del 9,3%.

- Caso medio: Si el despliegue mundial continúa según lo previsto, proyectamos un atractivo rendimiento anual del 15,2%.

- Caso alto: Si los datos del ensayo de IMforte son sólidos y conducen a aprobaciones más tempranas, la rentabilidad podría dispararse hasta el 21,0% anual.

Vea lo que piensan los analistas sobre las acciones de PHM en este momento (Gratis con TIKR) >>>

¿Qué recorrido tiene Pharma Mar a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!