Principales conclusiones:

- Impulso de los ingresos: Ferrari está incrementando sus ingresos en torno al 7% anual, lo que refleja el poder de fijación de precios y la mejora de la combinación de productos, más que el aumento de los volúmenes de vehículos.

- Perfil de márgenes: Los márgenes operativos cercanos al 30% ponen de relieve una rentabilidad estructural respaldada por la personalización, las licencias de marca y la producción limitada.

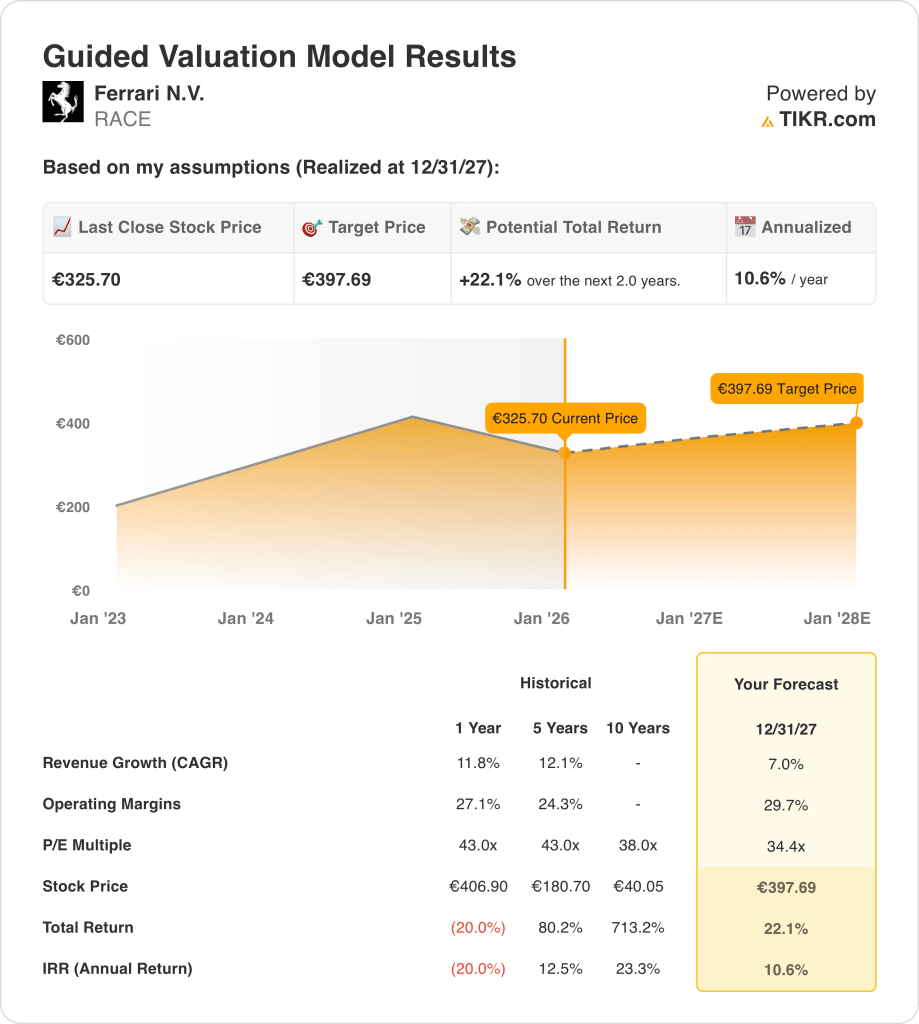

- Proyección de precios: Sobre la base del crecimiento normalizado y las hipótesis de valoración, la acción podría alcanzar los 398 euros en 2027.

- Previsión de rentabilidad: Esto implica una rentabilidad total del 22% desde 326 euros, lo que se traduce en una rentabilidad anualizada de aproximadamente el 11% en dos años.

Ferrari N.V.(RACE) diseña y vende coches de rendimiento de ultralujo con volúmenes deliberadamente limitados que generaron unos 7.000 millones de euros en ingresos al tiempo que protegían la exclusividad como su principal motor económico.

En enero de 2026, Ferrari continuó su estrategia plurianual de retorno de capital mediante la recompra de acciones a un precio aproximado de 318 euros, reforzando la confianza en la durabilidad de los beneficios a largo plazo más que en la aceleración del crecimiento a corto plazo.

La empresa obtuvo un beneficio operativo de unos 2.000 millones de euros, con márgenes operativos cercanos al 29%, lo que demuestra que la disciplina de precios y los ingresos por personalización siguen superando las presiones cíclicas de la demanda.

La capitalización bursátil de Ferrari se aproxima a los 60.000 millones de euros, con un crecimiento de los ingresos cada vez más respaldado por la mejora de la mezcla, los pedidos a medida y la expansión de los flujos de ingresos relacionados con el estilo de vida, el patrocinio y la marca.

A pesar del aumento de la eficiencia de los beneficios y la disciplina en la devolución de capital, el valor cotiza a 34 veces los beneficios futuros, lo que deja abierta la cuestión de si la solidez de la ejecución por sí sola puede mantener unas expectativas de valoración superiores.

Qué dice el modelo sobre las acciones de RACE

Evaluamos el posicionamiento privilegiado de Ferrari y su disciplinado rendimiento del capital, respaldado por unos márgenes sólidos y un crecimiento controlado del volumen en un modelo de producción limitada.

Suponiendo un crecimiento de los ingresos del 7,0%, unos márgenes operativos del 29,7% y un múltiplo de salida de 34,4x, el modelo apunta a un precio de la acción de 397,69 euros.

Esto implica una rentabilidad total del 22,1% desde 325,70 euros, equivalente a una rentabilidad anualizada del 10,6%.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de RACE:

1. Crecimiento de los ingresos: 7%.

Los ingresos de Ferrari aumentaron de unos 4.000 millones de euros en 2021 a casi 7.000 millones de euros LTM, lo que refleja un crecimiento constante de dos dígitos respaldado por la fijación de precios, el mix y un disciplinado control de los envíos.

El crecimiento se ha enfriado desde el ritmo de decenas bajas observado anteriormente, pero la demanda de personalización de gama alta, series especiales y supercoches limitados sigue superando las tendencias generales de los automóviles de lujo.

Las recientes asociaciones e iniciativas de monetización de la marca, incluidas las licencias y los patrocinios de deportes de motor, añaden ingresos adicionales sin aumentar sustancialmente los volúmenes de producción o la intensidad de capital.

Los riesgos se centran en la sensibilidad macroeconómica de los compradores de alto poder adquisitivo y en el aumento de los plazos de entrega de los pedidos, mientras que la visibilidad de la cartera de pedidos y los estrictos límites de volumen que protegen la exclusividad constituyen un respaldo.

Las perspectivas de crecimiento de los ingresos del 7,0% reflejan el poder de fijación de precios sostenido de Ferrari y su cartera de pedidos, atenuada por la maduración natural del segmento de automóviles de ultralujo.

2. Márgenes de explotación: 29,7

Los márgenes operativos de Ferrari mejoraron de aproximadamente el 25% en 2021 a casi el 29% recientemente, reflejando los beneficios de escala, una mezcla de productos más rica y el aumento del contenido de personalización por vehículo.

La expansión de los márgenes se ha visto respaldada por unos volúmenes de producción limitados, una fuerte disciplina de precios y unos ingresos por licencias y posventa de alto margen que conllevan unos costes incrementales mínimos.

Una normalización cercana al 30% supone un control continuado de los costes y un mix favorable, al tiempo que se evitan hipótesis agresivas en torno al crecimiento del volumen o las reducciones estructurales de costes.

Los riesgos a la baja incluyen mayores costes laborales e inversiones en deportes de motor, pero se compensan en parte con medidas de fijación de precios e ingresos recurrentes de marcas de alto margen.

Los márgenes operativos cercanos al 29,7% suponen que Ferrari mantiene una rentabilidad de élite, con una moderación de las ganancias recientes a medida que las inversiones y los costes se normalizan a niveles de ingresos más altos.

3. Múltiplo PER de salida: 34,4x

Ferrari ha cotizado históricamente a múltiplos superiores a 40 veces los beneficios durante periodos de crecimiento acelerado y expansión de los márgenes, lo que refleja el valor de escasez y la durabilidad de la marca.

La valoración actual entraña más cautela a medida que se modera el crecimiento, pero sigue siendo superior a la de sus homólogas mundiales del lujo y el automóvil debido a la visibilidad, la generación de efectivo y la exclusividad.

Un múltiplo de salida de 34,4 veces supone que los inversores siguen recompensando el modelo de capital ligero de Ferrari, la fuerte rentabilidad del capital invertido y las constantes distribuciones a los accionistas.

El múltiplo también refleja moderación, reconociendo la sensibilidad a los macrociclos y los límites del crecimiento del volumen dentro de la estrategia de producción controlada de Ferrari.

Un múltiplo de salida de 34,4 veces refleja las expectativas del mercado de que la valoración superior de Ferrari perdure, al tiempo que reconoce un crecimiento más lento en comparación con las fases de expansión anteriores.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Los resultados de Ferrari dependen de la conversión de la cartera de pedidos, la disciplina de precios y el control de costes a través de un modelo de producción estrictamente gestionado, dando forma a una serie de posibles trayectorias hasta 2029.

- Caso bajo: Si la demanda se normaliza más rápidamente en el extremo superior, la cartera de pedidos se reduce y el apalancamiento de costes se suaviza, los ingresos crecen en torno al 6,0%, los márgenes se mantienen cerca del 22,1%, la presión de valoración persiste y la rentabilidad se basa principalmente en un crecimiento constante de los beneficios → rentabilidad anualizada del 4,6%.

- Caso medio: Si la conversión de la cartera de pedidos se mantiene ordenada, el poder de fijación de precios intacto y la eficiencia operativa mejora gradualmente, el crecimiento de los ingresos cercano al 6,6% y los márgenes en el 23,7% respaldan una senda de valoración estable → 10,5% de rentabilidad anualizada.

- Caso elevado: Si el mix de personalización se amplía, la cartera de pedidos se mantiene extendida y la disciplina de costes se refuerza, los ingresos alcanzan el 7,3%, los márgenes se acercan al 25% y los vientos en contra de la valoración disminuyen a medida que mejora la visibilidad de los beneficios → 15,8% de rentabilidad anualizada.

Los resultados de Ferrari a corto plazo dependen menos del volumen de unidades y más de mantener la exclusividad, la disciplina de márgenes y una cadencia de entregas controlada en un modelo ya limitado por la demanda.

El objetivo de 485 euros del caso medio parece alcanzable mediante el crecimiento de los beneficios y la ejecución de los márgenes por sí solos, sin necesidad de una expansión múltiple, siempre que la calidad de la cartera de pedidos y la disciplina de precios permanezcan intactas.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!