Aspectos clave:

- Escala de servicios públicos integrados: Enel opera una de las mayores plataformas de servicios públicos regulados de Europa en generación de energía, redes y energías renovables, con flujos de caja predecibles e ingresos anuales de 78.000 millones de euros.

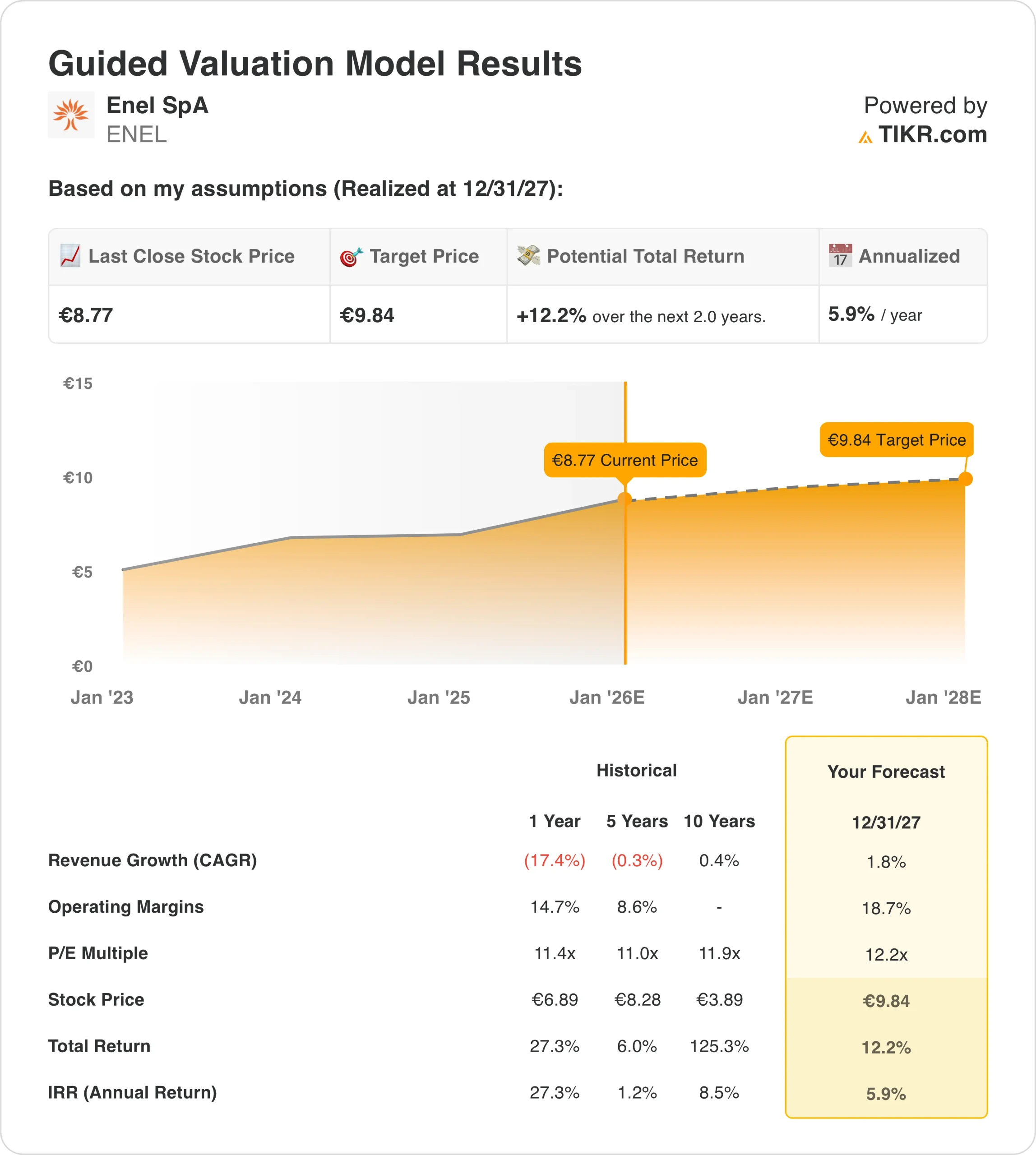

- Proyección de precios: Según nuestras hipótesis de valoración, las acciones de Enel podrían alcanzar razonablemente los 10 euros en diciembre de 2027.

- Ganancias potenciales: Esto implica una rentabilidad total de alrededor del 12% desde el precio actual de unos 9 euros.

- Rentabilidad anual: Este resultado se traduce en una rentabilidad anualizada de aproximadamente el 6% durante los próximos 2 años.

Enel SpA(ENEL) opera una de las mayores plataformas integradas de electricidad y gas del mundo, que abarca renovables, redes reguladas y mercados de usuarios finales, con una exposición diversificada en Europa y América Latina que respalda una generación de efectivo estable.

En diciembre de 2025, Enel aprobó una emisión de bonos híbridos por valor de hasta 2.000 millones de euros y adquirió dos parques eólicos alemanes por 80 millones de euros, reforzando la flexibilidad de capital al tiempo que añadía 50 MW de capacidad renovable contratada.

En los últimos doce meses, Enel generó ingresos por valor de 78.000 millones de euros, reflejando la normalización de los precios de la energía y la estabilidad de la demanda en las redes reguladas y las carteras de generación renovable.

El EBIT alcanzó aproximadamente los 14.000 millones de euros en los últimos doce meses, lo que refleja un rendimiento operativo constante, ya que los rendimientos regulados y los contratos de renovables compensan la volatilidad de los mercados de energía comercial.

Los márgenes operativos aumentaron hasta aproximadamente el 18%, apoyados por las inversiones en la red, la disciplina de costes y una mayor proporción de activos regulados y contratados a largo plazo.

A pesar de los beneficios constantes y la mejora de la calidad de los beneficios, Enel cotiza a casi 12 veces los beneficios futuros, lo que plantea dudas sobre si el mercado está valorando plenamente la estabilidad del flujo de caja y la visibilidad de los dividendos.

Qué dice el modelo sobre las acciones de ENEL

Analizamos la valoración de Enel teniendo en cuenta su posición como empresa de servicios públicos regulados, la expansión de su base de energías renovables, la estabilidad de sus flujos de caja y la disciplina de capital que respalda una rentabilidad constante para los accionistas.

El modelo asume un crecimiento anual de los ingresos del 1,8%, unos márgenes operativos del 18,7% y un múltiplo PER de salida normalizado de 12,2x.

Sobre la base de estos datos, las acciones de Enel podrían alcanzar los 9,84 euros por acción en 2027, ya que los beneficios se componen de forma constante y los dividendos respaldan la rentabilidad total.

Esto implica una rentabilidad total del 12,2% a partir de 9 euros, equivalente a una rentabilidad anualizada del 6% durante los próximos 2 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de ENEL:

1. Crecimiento de los ingresos: 1,8%.

La base de ingresos de Enel se normalizó tras el repunte de los precios de la energía de 2022, con unos ingresos LTM de 77.800 millones de euros tras un periodo plurianual de volatilidad.

Los recientes descensos de los ingresos del 17,4% en 2024 y del 0,1% en 2025 reflejan la normalización más que la erosión estructural de la demanda en las operaciones reguladas y de energías renovables.

Según las previsiones, los ingresos se estabilizarán y se recuperarán gradualmente, pasando de 78.900 millones de euros en 2025 a 82.700 millones de euros en 2027, a medida que el aumento de la capacidad renovable compense la presión sobre los precios.

La adquisición de la eólica alemana añade aproximadamente 10 millones de euros de EBITDA anual con precios protegidos, lo que refuerza la visibilidad del crecimiento incremental sin depender de la exposición comercial.

El crecimiento se ve limitado por la madurez del mercado en las principales regiones europeas y la optimización deliberada de la cartera, dando prioridad a la rentabilidad frente a la expansión del volumen.

El crecimiento de los ingresos se estima en un 1,8% anual según el consenso del mercado para reflejar las presiones de normalización compensadas por el continuo desarrollo de las energías renovables y la estabilidad de la base de activos regulados.

2. Márgenes operativos: 18.7%

El margen operativo de Enel se amplió hasta el 18,1% en términos intermedios, recuperándose de un mínimo del 7,8% en 2022 durante los picos de dislocación de los costes energéticos.

Los márgenes EBIT históricos promediaron alrededor del 8-9% durante cinco años, enmascarando las recientes mejoras estructurales derivadas de la simplificación de la cartera y el mix de renovables.

Los márgenes EBIT alcanzaron el 18,7% en 2024, ya que la disciplina de costes, el retorno a la red y la mayor contribución de las renovables compensaron la caída de los precios.

Los márgenes de EBITDA cercanos al 29% reflejan la creciente exposición de Enel a las redes reguladas y a la generación renovable contratada.

La sostenibilidad de los márgenes se ve respaldada por las primas de alimentación, los retornos regulados y la menor exposición a la volátil generación térmica.

El riesgo a la baja se deriva de los reajustes regulatorios y de los costes operativos ligados a la inflación, que limitan la expansión de los márgenes más allá de los niveles actuales.

Los márgenes operativos se sitúan en el 18,7%, lo que refleja la normalización posterior a la reestructuración, al tiempo que reconoce la limitada mejora de los márgenes en una empresa madura.

3. Múltiplo PER de salida: 12,2x

Enel cotiza cerca de 12 veces los beneficios futuros y entre 13 y 15 veces los beneficios finales, lo que es muy coherente con una base de inversores orientada a los ingresos y unas expectativas de crecimiento limitadas.

El mercado valora a Enel más cerca de sus homólogas de servicios públicos regulados que de los promotores de energías renovables de alto crecimiento, lo que limita el potencial de expansión del múltiplo.

La rentabilidad por dividendo del valor, superior al 5,5%, ayudará a los inversores a obtener rendimientos estables.

El aumento de la valoración depende de la obtención sostenida de beneficios y de la previsibilidad regulatoria, más que de la expansión cíclica o impulsada por el sentimiento.

La valoración aplica un múltiplo de salida de 12,2 veces, respaldado por una generación de caja y unos dividendos duraderos, pero limitado por unas expectativas de crecimiento similares a las de las empresas de servicios públicos.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de los servicios públicos europeos dependen de la regulación, los costes de capital y la ejecución a través de las redes y las energías renovables. He aquí cómo podría comportarse Enel en diferentes escenarios hasta 2027.

- Caso bajo: Si la demanda eléctrica europea sigue siendo débil y los costes de financiación se mantienen elevados, los ingresos crecen en torno al 5%, los márgenes de ingresos netos se asientan cerca del 7% y la valoración se contrae modestamente → 0% de rentabilidad anual.

- Caso medio: Si la demanda de electricidad se mantiene estable y las inversiones en la red avanzan según lo previsto, los ingresos crecen en torno al 6%, los márgenes se mantienen cerca del 8% y la valoración permanece estable, → 5% de rentabilidad anual.

- Caso alto: Si la expansión de las renovables se ejecuta sin problemas y las condiciones regulatorias siguen siendo favorables, el crecimiento de los ingresos mejora hacia el 6%, los márgenes se acercan al 8% y la valoración se expande modestamente → 9% de rentabilidad anual.

Enel se encuentra en una fase de beneficios más predecibles gracias a los activos regulados y los contratos a largo plazo.

Un precio de la acción de 10 euros en 2027 es alcanzable si se mantiene la estabilidad de los márgenes y la valoración sigue alineada con los beneficios normalizados de las empresas de servicios públicos y no con la incertidumbre macroeconómica.

¿Qué recorrido alcista tiene Enel a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!