Principales conclusiones:

- Progreso de la transformación: PayPal ha pasado de un crecimiento negativo del margen de transacciones a un crecimiento del 6-7% en 2025.

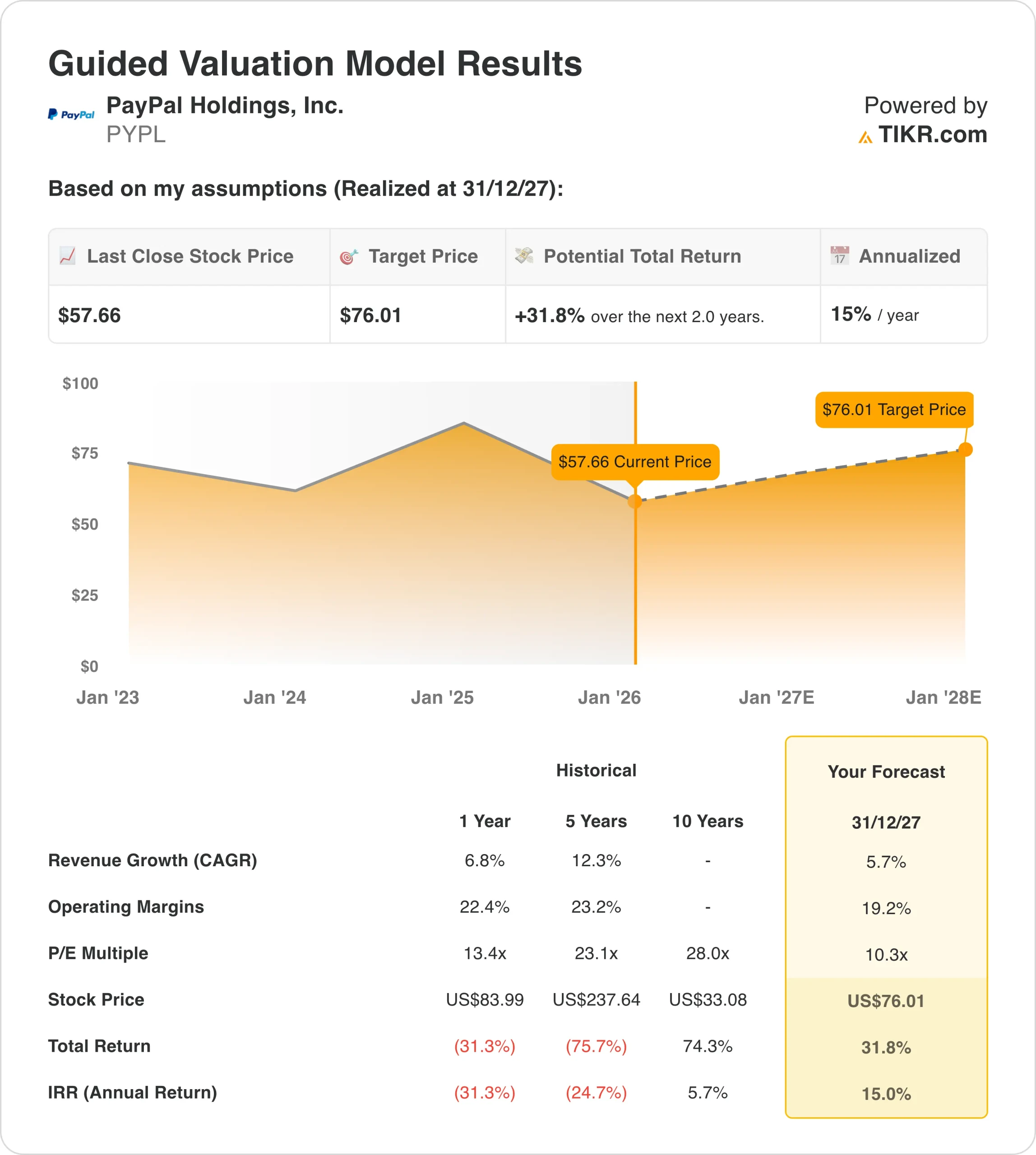

- Proyección de precios: Basándose en el impulso actual, la acción podría alcanzar los 76 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 32% desde el precio actual de 57,66 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 15% anual durante los próximos 24 meses.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

PayPal(PYPL) se encuentra en medio de un cambio de rumbo que está empezando a dar resultados reales. Después de años de crecimiento estancado y de la presión de los competidores de las empresas de tecnología financiera, el consejero delegado Alex Chriss ha pasado los dos últimos años reconstruyendo los cimientos de la empresa.

En el tercer trimestre de 2025, el margen de las transacciones en dólares creció un 7%, excluidos los ingresos por intereses, lo que supone un cambio radical respecto al crecimiento negativo de hace tan solo dos años. Los ingresos se están acelerando y la empresa está en vías de lograr un crecimiento de al menos el 15% de los beneficios por acción este año.

A pesar de estas mejoras, las acciones de PYPL han caído un 31% en el último año y más de un 80% desde sus máximos históricos.

El mercado no ha valorado plenamente la transformación de la empresa en una máquina de crecimiento rentable. Esta desconexión crea una oportunidad para los inversores pacientes dispuestos a apostar por la ejecución de PayPal.

Qué dice el modelo para las acciones de PayPal

Analizamos el futuro de PayPal centrándonos en tres cambios clave: el impulso de la empresa hacia la compra ahora y el pago más tarde, la rampa de monetización de Venmo y el despliegue del comercio agéntico a través de asociaciones de IA con OpenAI y Google.

Partiendo de hipótesis conservadoras de un crecimiento anual de los ingresos del 5,7% y unos márgenes operativos del 19,2%, nuestro modelo prevé que las acciones alcancen los 76 dólares en dos años. Esto supone un múltiplo precio-beneficios de 10,3 veces a la salida.

Esta valoración puede parecer baja comparada con la media histórica de PayPal de 28 veces en la última década. Pero refleja el cambio de la empresa de una historia de crecimiento puro a un negocio más maduro y rentable.

El múltiplo de 10,3 veces está más o menos en línea con la valoración actual del mercado, por lo que es un caso base razonable.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de las acciones.

Esto es lo que utilizamos para las acciones de PayPal:

1. Crecimiento de los ingresos: 5,7%.

El crecimiento de PayPal se ha ralentizado desde tasas de dos dígitos, pero hay claros signos de estabilización. La empresa está ganando en varias áreas de alto crecimiento:

Comprar ahora, pagar después (BNPL): El volumen está creciendo más de un 20% cada trimestre, lo que sitúa a PayPal en camino de alcanzar casi 40.000 millones de dólares en transacciones BNPL en 2025. El Net Promoter Score de este producto se sitúa en 80, lo que indica una gran satisfacción del cliente. PayPal planea mover BNPL "aguas arriba" mostrando opciones de pago antes en el viaje de compra, lo que debería acelerar la adopción.

La inflexión de Venmo: Tras años de promesas sin beneficios, Venmo por fin está cumpliendo. La plataforma está en camino de generar 1.700 millones de dólares en ingresos este año, un 20% más que hace dos años. Y lo que es más importante, sólo entre el 5 y el 10% de los usuarios de Venmo utilizan actualmente las funciones de tarjeta de débito o de pago con Venmo. Las cuentas que adoptan estos productos generan 4 veces más ingresos por usuario.

Expansión omnicanal: PayPal Everywhere se lanzó en septiembre de 2024 para ir más allá del pago en línea. La estrategia está funcionando, dado que el volumen de experiencias en EE.UU. creció un 10% en el tercer trimestre, el doble que hace un año. El gasto con tarjeta de débito y tap-to-pay se disparó un 65% interanual.

2. Márgenes de explotación: 19%

PayPal ha hecho progresos significativos en la mejora de la rentabilidad. La empresa dio la vuelta a su negocio de procesamiento de pagos, que perdía dinero, renegociando contratos con grandes comerciantes y centrándose en servicios de valor añadido como los pagos y la protección contra el fraude.

El actual margen EBIT del 18,4% en los últimos doce meses demuestra la eficiencia operativa. Nuestra previsión del 19,2% asume una modesta expansión del margen a medida que productos de mayor margen como BNPL y Venmo crecen como porcentaje de los ingresos totales.

La dirección indicó que invertirá más en 2026 para ganar cuota de mercado en BNPL y comercio electrónico. Estas inversiones presionarán los márgenes a corto plazo, pero deberían compensarse con un crecimiento más rápido de los ingresos con el tiempo.

3. Múltiplo PER de salida: 10x

Nuestro múltiplo de salida de 10,3x refleja varias consideraciones:

Perfil de crecimiento más lento: PayPal ya no es una fintech de hipercrecimiento. El crecimiento de los ingresos en un dígito intermedio supone un múltiplo más bajo que las tasas de crecimiento superiores al 20% que PayPal registró en años anteriores.

Vientos en contra macroeconómicos: La dirección señaló la presión sobre el gasto discrecional de los consumidores, especialmente entre los clientes de rentas medias y bajas. Esta debilidad apareció en septiembre y persistió hasta octubre, creando incertidumbre sobre el gasto navideño.

Oportunidad de expansión múltiple: Si PayPal escala con éxito BNPL y Venmo manteniendo la rentabilidad, la acción podría alcanzar un múltiplo más alto. Pero nos mantenemos conservadores hasta que la empresa demuestre una ejecución consistente.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

La transformación de PayPal aún está en marcha, y los resultados podrían variar mucho en función de la ejecución y de las condiciones macroeconómicas. He aquí cómo podrían desarrollarse los distintos escenarios hasta 2029:

- Caso bajo: Si el gasto de los consumidores sigue siendo débil y las iniciativas de crecimiento de PayPal tardan más de lo esperado, el crecimiento de los ingresos podría ralentizarse hasta el 4,9% anual. En combinación con una compresión de los márgenes del 14,1%, las acciones seguirían ofreciendo una rentabilidad total del 17%, o alrededor del 4% anual.

- Caso medio: Nuestro caso base supone un crecimiento de los ingresos del 5,5% y unos márgenes del 15,1%. Este escenario ofrece una rentabilidad total del 47% en dos años, o del 10% anual. Este es el resultado más probable si la dirección ejecuta el plan.

- Caso elevado: Si BNPL despega más rápido de lo esperado y se acelera la monetización de Venmo, el crecimiento de los ingresos podría alcanzar el 6% y los márgenes aumentar hasta el 16%. Un perfil de crecimiento superior proporcionaría una rentabilidad total del 79% en cuatro años, o alrededor del 16% anual.

Vea lo que piensan los analistas sobre las acciones de PayPal en este momento (Gratis con TIKR) >>>

El rango de resultados es relativamente estrecho, lo que refleja la posición de PayPal como empresa madura con múltiples impulsores de crecimiento. A diferencia de una empresa emergente de un solo producto, PayPal tiene fuentes de ingresos diversificadas que reducen el riesgo.

PayPal ha pasado de una crisis a un cambio de tendencia creíble. La empresa está aumentando los márgenes de transacción, ampliando nuevos productos como BNPL y Venmo, y posicionándose para el cambio del comercio impulsado por la inteligencia artificial.

Cotizando a 10,3 veces los beneficios y con unos fundamentales en mejora, la acción ofrece una razonable relación riesgo-recompensa para los inversores que crean en la transformación.

¿Cuánto pueden subir las acciones de PayPal a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!