Principales conclusiones:

- Los analistas esperan que Vistra registre un fuerte crecimiento de los ingresos y amplíe los márgenes de su diversificada cartera de generación de energía.

- El líder en generación eléctrica está posicionado para beneficiarse del crecimiento estructural de la demanda impulsado por los centros de datos de IA y potenciado por estrategias de cobertura integral.

- Nuestro modelo de valoración predice que las acciones de Vistra ofrecerán una rentabilidad anualizada del 12,1% en los próximos 2,4 años.

Vistra(VST) sigue demostrando la solidez de su modelo de negocio integrado de generación de energía, con unos sólidos resultados en el primer trimestre que ponen de relieve la capacidad de la empresa para capitalizar las tendencias de crecimiento de la demanda de electricidad en sus principales mercados.

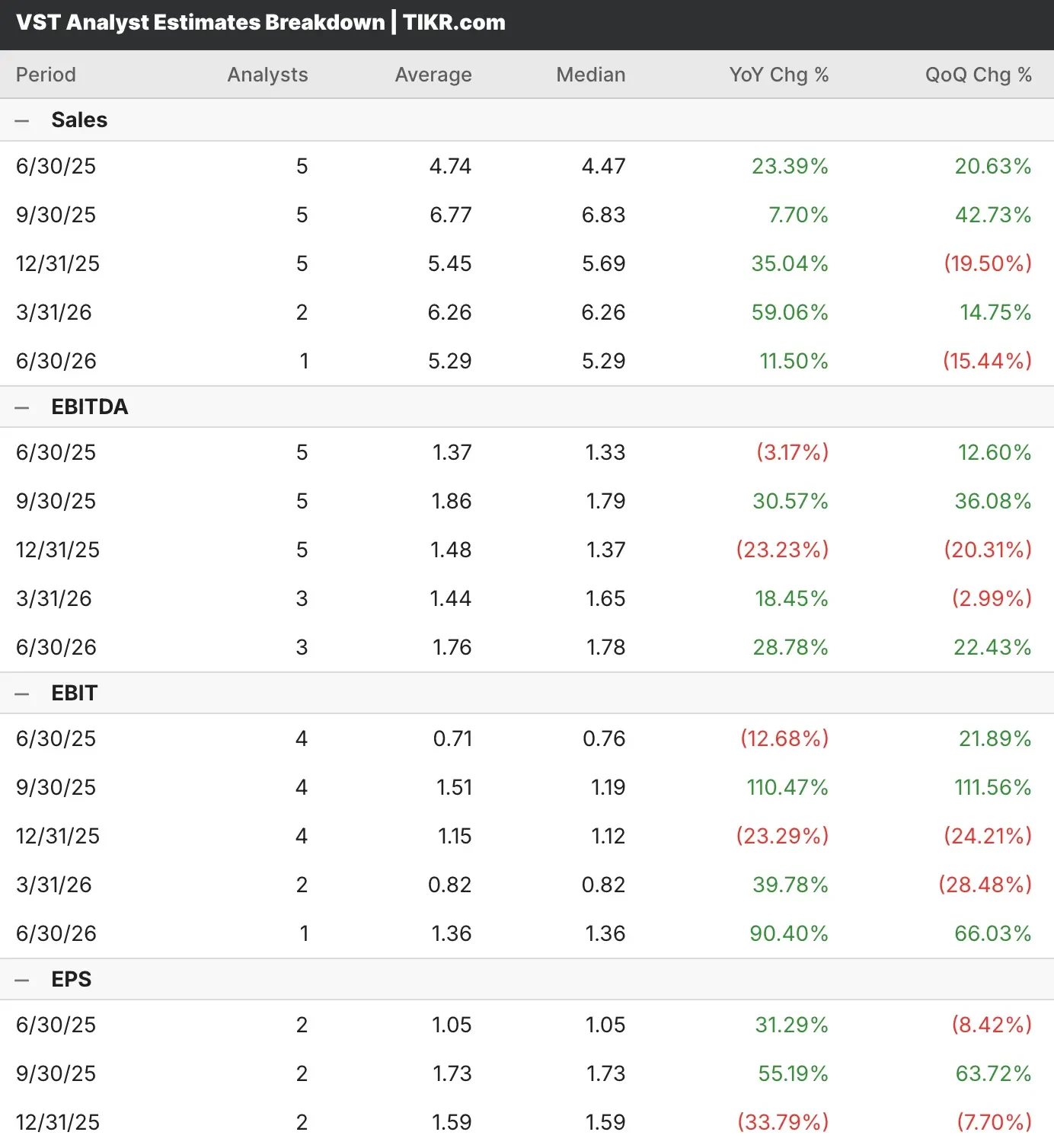

Los analistas que cubren las acciones de Vistra esperan que el gigante de los servicios públicos mantenga un sólido rendimiento, con la innovadora generación de energía posicionada para atender las crecientes necesidades de los clientes a través de su diversificada cartera de activos nucleares, de gas y renovables.

Wall Street espera que las acciones de VST aumenten sus ingresos un 23,4%, hasta 4.740 millones de dólares, mientras que se prevé que los beneficios ajustados crezcan un 31%, hasta 1,05 dólares por acción, en el segundo trimestre de 2025.

Vistra ha obtenido sistemáticamente buenos resultados operativos, con un EBITDA ajustado en el primer trimestre de 1.240 millones de dólares, gracias a una disponibilidad comercial del 95% en su flota de generación y a un crecimiento orgánico continuado en su negocio minorista.

Vistra ha demostrado una ejecución excepcional a través de su exhaustivo programa de cobertura, cubriendo con éxito aproximadamente el 95% de la generación prevista para el periodo 2025-2026, manteniendo al mismo tiempo una asignación de capital disciplinada centrada en la rentabilidad para el accionista.

Las acciones de Vistra se han mostrado resistentes y la dirección ha reafirmado los rangos de orientación para 2025, al tiempo que ha expresado su creciente confianza en las oportunidades de EBITDA ajustado para 2026, que se aproximan a los 6.000 millones de dólares y podrían alcanzar los 7.000 millones.

El liderazgo de Vistra en la generación de energía

Vistra está estratégicamente posicionada para beneficiarse del crecimiento estructural de la demanda de electricidad, con una carga trimestral normalizada según las condiciones meteorológicas en los mercados PJM y ERCOT que muestran tendencias de crecimiento acelerado impulsadas por fuentes diversificadas, incluida la demanda de energía de los centros de datos como motor clave pero no exclusivo.

La cartera de generación de Vistra incluye casi 20 gigavatios de capacidad de turbinas de gas de ciclo combinado que funcionan a tasas de utilización del 55-60%, lo que ofrece la oportunidad de aumentar los factores de capacidad y mejorar la utilización de la red, al tiempo que se reducen los costes unitarios para los clientes.

Las asociaciones estratégicas y las oportunidades de desarrollo incluyen la construcción en curso de más de 600 megavatios de capacidad renovable a través de contratos con Amazon y Microsoft, lo que demuestra la capacidad de aprovechar los terrenos y las interconexiones existentes para proyectos oportunistas de energía solar y almacenamiento de energía.

La cartera nuclear de Vistra presenta un potencial de crecimiento a través de estudios de viabilidad en curso para posibles aumentos en toda la flota de aproximadamente el 10%, con fechas previstas de entrada en funcionamiento a principios de la década de 2030 que representan oportunidades de adición de capacidad a más largo plazo.

El modelo de negocio integrado de Vistra combina las mejores operaciones minoristas de su clase con una cartera de generación diversificada, creando una resistencia superior para navegar por los volátiles mercados energéticos, manteniendo al mismo tiempo un sólido rendimiento operativo a través de los ciclos económicos.

Los proyectos de desarrollo avanzados incluyen dos posiciones peaker en el Pérmico con atractivos perfiles de costes de aproximadamente 1.000 dólares por kilovatio, ventajosos en relación con las estimaciones actuales del mercado que superan los 1.500 dólares por kilovatio para proyectos similares.

La estrategia integral de cobertura sigue aportando valor, con precios medios realizados casi 4 dólares por megavatio hora superiores a los del periodo del año anterior, mientras que los ratios de cobertura aumentaron del 80% al 90% para 2026 a medida que el equipo comercial captaba oportunidades de mercado.

Las previsiones de crecimiento de la carga indican un crecimiento anual compuesto de un dígito bajo a medio hasta 2030, con una capacidad de la red existente que ofrece oportunidades para dar servicio a gran parte del crecimiento pendiente de la carga de forma rentable durante la mayor parte de las horas del año.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es posible comprar acciones de VST antes de los resultados del segundo trimestre?

Nuestro modelo de valoración estima que las acciones de Vistra se beneficiarán del crecimiento sostenido de la demanda de electricidad impulsado por el desarrollo de infraestructuras de IA, la proliferación de centros de datos y la electrificación industrial durante todo el periodo de previsión.

Sobre la base de las hipótesis derivadas de las estimaciones del consenso de analistas, se espera que las acciones de VST se revaloricen desde su precio actual de 210 USD hasta 276 USD, lo que representa una rentabilidad total potencial del 32% en los próximos 2,4 años.

Esto se traduciría en una rentabilidad anualizada del 12%, lo que sugiere que las acciones de Vistra ofrecen un atractivo potencial alcista para los inversores que buscan exposición a la transformación estructural de la demanda de electricidad y los mercados de generación de energía.

El enfoque estratégico de la dirección de mantener un enfoque disciplinado de asignación de capital, incluidos los planes para devolver al menos 2.000 millones de dólares mediante recompras de acciones y dividendos hasta 2026, la posiciona para ofrecer un valor sostenido a los accionistas al tiempo que invierte en proyectos de crecimiento selectos de alta rentabilidad.

El enfoque integral de Vistra para servir a los clientes de gran carga a través de múltiples soluciones de energía, combinado con los desarrollos regulatorios en mercados clave como Texas y PJM, ofrece múltiples vías para capturar oportunidades de crecimiento incremental a medida que se materializa la demanda de electricidad impulsada por la IA.

Preguntas frecuentes

1. ¿Son las acciones de VST una buena compra en estos momentos?

Según nuestro modelo de valoración, las acciones de VST pueden ofrecer una rentabilidad anual del 12% en los próximos 30 meses.

2. ¿Quién es el mayor accionista de Vistra Energy?

El Grupo Vanguard es el mayor accionista de acciones de VST y posee más del 12% del total de acciones en circulación.

3. ¿Son rentables las acciones de VST?

Sí, Wall Street prevé que Vistra Energy termine 2025 con un beneficio neto ajustado de 2.210 millones de dólares o 6,59 dólares por acción.

4. ¿Cuánto valdrá Vistra en 2025?

A día de hoy, las acciones de VST tienen una capitalización bursátil de casi 71.000 millones de dólares.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!