Estadísticas clave de Astera Stock

- Rango de 52 semanas: $47.1 to $262.9

- Precio actual: $106.3

- Objetivo máximo de la calle: 250 $.

¿Qué ha ocurrido?

Astera Labs(ALAB), una empresa de conectividad de semiconductores cuyos chips sirven como sistema nervioso de los centros de datos de IA, casi triplicó los ingresos de todo el año a 852,5 millones de dólares en el año fiscal 2025, mientras que las acciones cotizan a 106,33 dólares, aproximadamente un 60% por debajo de su máximo de 52 semanas de 262,90 dólares.

El 2 de abril, Citigroup recortó su precio objetivo de 250 a 200 dólares, como reflejo de la presión generalizada en el sector, a pesar de que los ingresos de Astera en el cuarto trimestre, de 270,6 millones de dólares, superaron en un 8,5% el consenso de IBES de 249,5 millones de dólares, y el beneficio por acción ajustado de 0,58 dólares superó las estimaciones de 0,51 dólares.

Scorpio, la línea de conmutadores de tejido de Astera que actúan como directores de tráfico dentro de los bastidores de servidores de IA, pasó de cero ingresos a más de 125 millones de dólares en su primer año completo, superando el 15% de los ingresos totales de la empresa y estableciendo a Astera como el único proveedor que comercializa soluciones de conmutación PCIe Gen 6 en volumen.

Astera también se ha asegurado un acuerdo de garantías que otorga a Amazon el derecho a adquirir 3,26 millones de acciones a 142,82 dólares cada una, que se irán adquiriendo a medida que Amazon compre hasta 6.500 millones de dólares de productos Astera, incluidos conmutadores de tejido, chips de acondicionamiento de señal y soluciones de motor óptico, hasta febrero de 2033.

Jitendra Mohan, consejero delegado de Astera, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "sólo Google y AWS prevén un gasto total de capital de casi 400.000 millones de dólares para 2026", lo que vincula directamente los ingresos de Astera a las dos mayores infraestructuras de hiperescalado en curso.

Se espera que el mercado servido por Astera se multiplique por 10 hasta alcanzar los 25.000 millones de dólares en 2030 en sus familias de productos ópticos y de cobre, con el segmento de conmutación escalable proyectado en 20.000 millones de dólares anuales, un mercado en el que Astera cuenta con más de 10 clientes para su Scorpio X-Series y tiene como objetivo al menos la mitad de la parte de UALink a través de rampas de plataforma en 2027.

La opinión de Wall Street sobre las acciones de ALAB

El aumento de los ingresos de Astera en el cuarto trimestre de 2025 y su garantía de 6.500 millones de dólares de Amazon, que se hace efectiva a medida que Amazon adquiere conmutadores de tejido, acondicionadores de señal y motores ópticos de Astera, cambian la narrativa de crecimiento de una historia de plataforma única a una rampa de ingresos multiproducto anclada contractualmente.

Se estima que los ingresos crecerán un 58,1% en 2026, hasta los 1.350 millones de dólares, y otro 38,0% en 2027, hasta los 1.860 millones de dólares, con los conmutadores Scorpio X-Series scale-up, cuya rampa de producción comienza en el segundo semestre de 2026, proporcionando el vector de crecimiento incremental que ninguno de los dos años tenía en su línea de base anterior.

El consenso de Wall Street, formado por 12 opiniones de compra, 6 de superación y 5 de mantenimiento de 20 analistas, arroja un precio objetivo medio de 206,75 dólares, lo que supone un alza del 94,4% desde los 106,33 dólares actuales, ya que los analistas prevén la expansión de Scorpio P-Series en al menos dos hiperescaladores estadounidenses adicionales y que Scorpio X-Series alcance una producción de gran volumen.

La diferencia entre el objetivo mínimo de 155 $ y el objetivo máximo de 250 $ refleja un único factor binario: si Scorpio X-Series arranca según lo previsto en el segundo semestre de 2026 y convierte sus más de 10 contratos con clientes en ingresos significativos en 2027, o si se enfrenta a retrasos en la cualificación que compriman aún más el múltiplo a plazo.

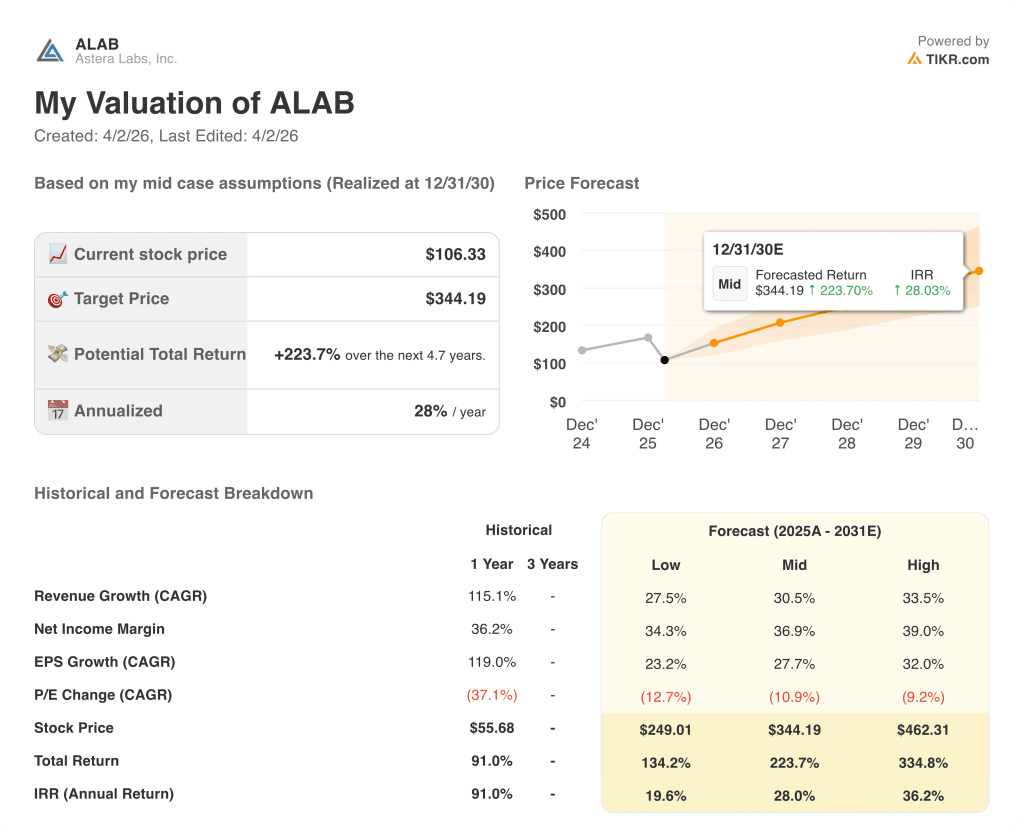

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR, de 344,19 dólares, asume una tasa de crecimiento anual de los ingresos del 30,5% hasta diciembre de 2030, respaldada específicamente por la producción en volumen de Scorpio X-Series, las rampas de la plataforma UALink en 2027 y la expansión de Taurus más allá del cliente principal hacia diseños de conmutadores de 800 gigabits en hiperescaladores adicionales.

A 106,33 dólares, ALAB cotiza a aproximadamente 43 veces el BPA normalizado estimado para 2026 de 2,47 dólares, un fuerte descuento con respecto a su propio PER NTM de 79 veces hace tan solo unos meses, incluso cuando se estima que el crecimiento de los ingresos se acelere hasta el 58,1% este año, lo que hace que el múltiplo actual parezca significativamente comprimido en relación con la tasa de crecimiento ofrecida: infravalorado.

El hecho de que Scorpio P-Series haya superado el 15% de los ingresos totales en su primer año completo, íntegramente en un cliente y en una plataforma, es el precedente operativo que el modelo TIKR utiliza para justificar el objetivo de 344,19 dólares, extrapolando esa tasa de ganancias a dos nuevos hiperescaladores estadounidenses que ya están en fase de cualificación.

La dirección confirmó que cada generación sucesiva de XPU ha conllevado un mayor contenido en dólares de Astera, un viento de cola ASP estructural que hace que las estimaciones de crecimiento de los ingresos sean conservadoras si el tamaño de los clústeres sigue creciendo hacia las configuraciones de 1.000 GPU que Jensen Huang describió en la GTC de marzo.

La concentración de clientes es el riesgo que rompe el modelo: El principal hiperescalador de Astera sigue generando la mayor parte de los ingresos de Scorpio y Taurus, y cualquier pausa en la cadencia de despliegue de ese cliente comprimiría directamente las estimaciones para 2026 antes de que las dos nuevas rampas de hiperescaladores alcancen una escala material.

Los resultados del segundo trimestre de 2026 serán la primera prueba, ya que Scorpio X-Series pasa de los volúmenes iniciales a la rampa de producción y la garantía de Amazon comienza a devengarse, lo que hace que la cifra de ingresos y la trayectoria del margen bruto sean las dos cifras a vigilar frente a la hipótesis del margen EBITDA del 34,0% del modelo TIKR.

Debería invertir en Astera Labs, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ALAB y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Astera Labs, Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.