Principales conclusiones:

- Aeroports de Paris SA está recuperando tráfico y beneficios a medida que el transporte aéreo mundial se normaliza y aumenta la capacidad en sus centros de París.

- Las acciones de ADP podrían alcanzar razonablemente los 170 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 55,4% desde el precio actual de 109 euros, con una rentabilidad anualizada del 11,8% durante los próximos 3,9 años.

Aeroports de Paris SA (ADP) se sitúa en el centro del transporte aéreo europeo y mundial, ya que explota y diseña aeropuertos en Francia y en varios mercados internacionales.

El grupo gestiona actividades de aviación, comercio minorista e inmobiliarias en sus aeropuertos parisinos y participa en aeropuertos de Turquía, Kazajstán, Jordania y Georgia, por lo que capta múltiples flujos de ingresos de cada pasajero.

A medida que se recupera el tráfico internacional, ADP se beneficia del mayor volumen de pasajeros, la mejora del gasto comercial por pasajero y el aumento de la demanda de servicios relacionados con los aeropuertos.

El modelo diversificado de la empresa significa que las tasas de aviación, las tiendas libres de impuestos y especializadas y los ingresos inmobiliarios contribuyen a la rentabilidad a medida que el tráfico se normaliza y crece.

Lo que dice el modelo para las acciones de Aeroports de Paris

Analizamos el potencial alcista de las acciones de Aeroports de Paris utilizando hipótesis de valoración vinculadas a la recuperación del tráfico aeroportuario, el crecimiento del comercio minorista e inmobiliario y la rentabilidad estable.

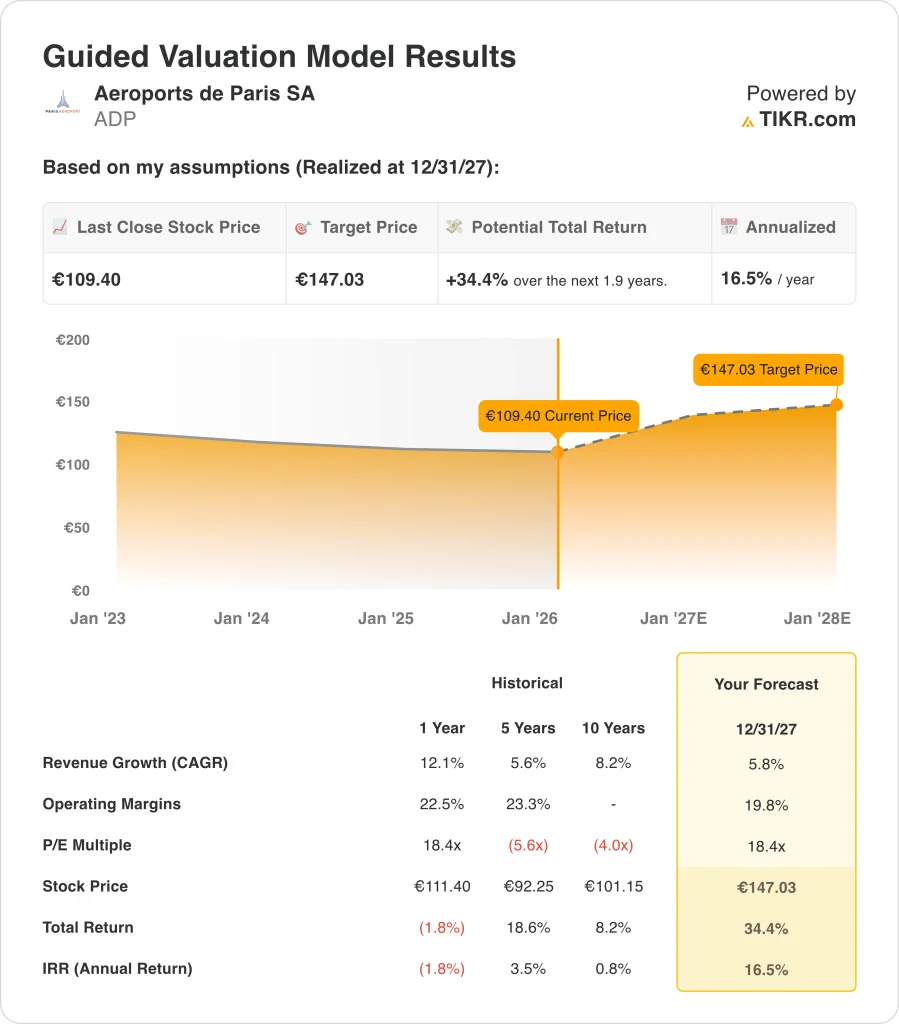

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,8%, unos márgenes operativos del 19,8% y un múltiplo de PER de salida normalizado de 18,4x, el modelo proyecta que las acciones de Sanofi podrían subir de 109 a 147 euros por acción en los próximos 2,0 años.

Eso supondría una rentabilidad total del 34,4%, o una rentabilidad anualizada del 16,5% durante los próximos 2,0 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Aeroports de Paris:

1. Crecimiento de los ingresos: 5,8%.

Los ingresos de ADP han crecido un 8,2% anual en la última década y un 12,1% en el último año, a medida que el tráfico sigue repuntando y la venta al por menor y los servicios se intensifican.

El negocio se beneficia del crecimiento de pasajeros en sus aeropuertos parisinos, la ampliación de la oferta comercial en las terminales y las contribuciones incrementales de las operaciones aeroportuarias internacionales.

A medida que los viajes se normalicen, se espera que el crecimiento se modere hacia un ritmo más sostenible de un solo dígito.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una hipótesis de crecimiento anual de los ingresos del 5,8%, que se sitúa por debajo de la reciente tasa de repunte, pero en línea con una tendencia a largo plazo del tráfico y los precios respaldada por la constante demanda mundial de viajes aéreos.

2. Márgenes de explotación: 19.8%

Históricamente, ADP ha generado márgenes operativos de entre el 20% y el 20%, y el año pasado se situaron en torno al 22,5% gracias a los elevados volúmenes de tráfico.

Las actividades minoristas y de servicios de la empresa, como las tiendas libres de impuestos, la restauración, los aparcamientos y otros servicios a los pasajeros, suelen tener márgenes más elevados que las tasas básicas de aviación, por lo que la combinación de ambas puede favorecer la rentabilidad a medida que aumentan las actividades comerciales.

Sin embargo, los aeropuertos también se enfrentan a la presión de los costes de seguridad, mantenimiento, requisitos reglamentarios e inversión en capacidad e infraestructuras.

Basándonos en las estimaciones del consenso de los analistas, utilizamos una hipótesis de margen operativo del 19,8%, que refleja unos márgenes ligeramente inferiores a los del último año, pero que sigue suponiendo una rentabilidad saludable a medida que el crecimiento del tráfico y las ganancias de eficiencia compensan los costes estructurales.

3. Múltiplo PER de salida: 18,4x

ADP cotiza actualmente a un múltiplo de precio/beneficios de aproximadamente 18,4 veces sobre una base normalizada, que se sitúa por debajo de algunos máximos prepandémicos, pero sigue siendo coherente con un activo de infraestructura de alta calidad.

El mercado sigue sopesando el crecimiento del tráfico a largo plazo y la estabilidad de la economía aeroportuaria regulada frente al riesgo cíclico de las perturbaciones de los viajes mundiales y la volatilidad macroeconómica.

Dada la diversificación de la base de ingresos de ADP, su importancia estratégica para el sistema de transportes francés y la mejora de su perfil financiero, el modelo asume el mismo múltiplo de 18,4 veces el PER al final del periodo de previsión.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ADP hasta 2030 muestran resultados variados basados en diferentes resultados de crecimiento, margen y valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Los ingresos crecen en torno al 4,2% anual, los márgenes y la valoración se mantienen más conservadores → 6,2% de rentabilidad anual

- Caso medio: Los ingresos crecen en torno al 4,7% anual, la rentabilidad y la valoración se ajustan a los supuestos básicos → 11,9% de rentabilidad anual

- Caso alto: Las tendencias de crecimiento de los ingresos se acercan al 5,2% anual, con márgenes ligeramente más sólidos y apoyo múltiple → 16,9% de rentabilidad anual

Estos escenarios ayudan a enmarcar cómo los cambios en las tendencias del tráfico aéreo, el gasto de capital, las decisiones regulatorias y las condiciones macro podrían afectar tanto a los beneficios como a la valoración a lo largo del tiempo.

Vea lo que piensan los analistas sobre las acciones de ADP en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Aeroports de Paris Aeroports de Paris?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!