Conclusiones clave sobre las acciones de Adobe a fecha de junio de 2026

- Los analistas otorgan a las acciones de Adobe 9 recomendaciones de «comprar», 2 de «superará al mercado», 24 de «mantener» y 3 de «vender», con un precio objetivo medio de 282 dólares, lo que implica un potencial de subida de alrededor del 39 % respecto al precio actual de 203 dólares.

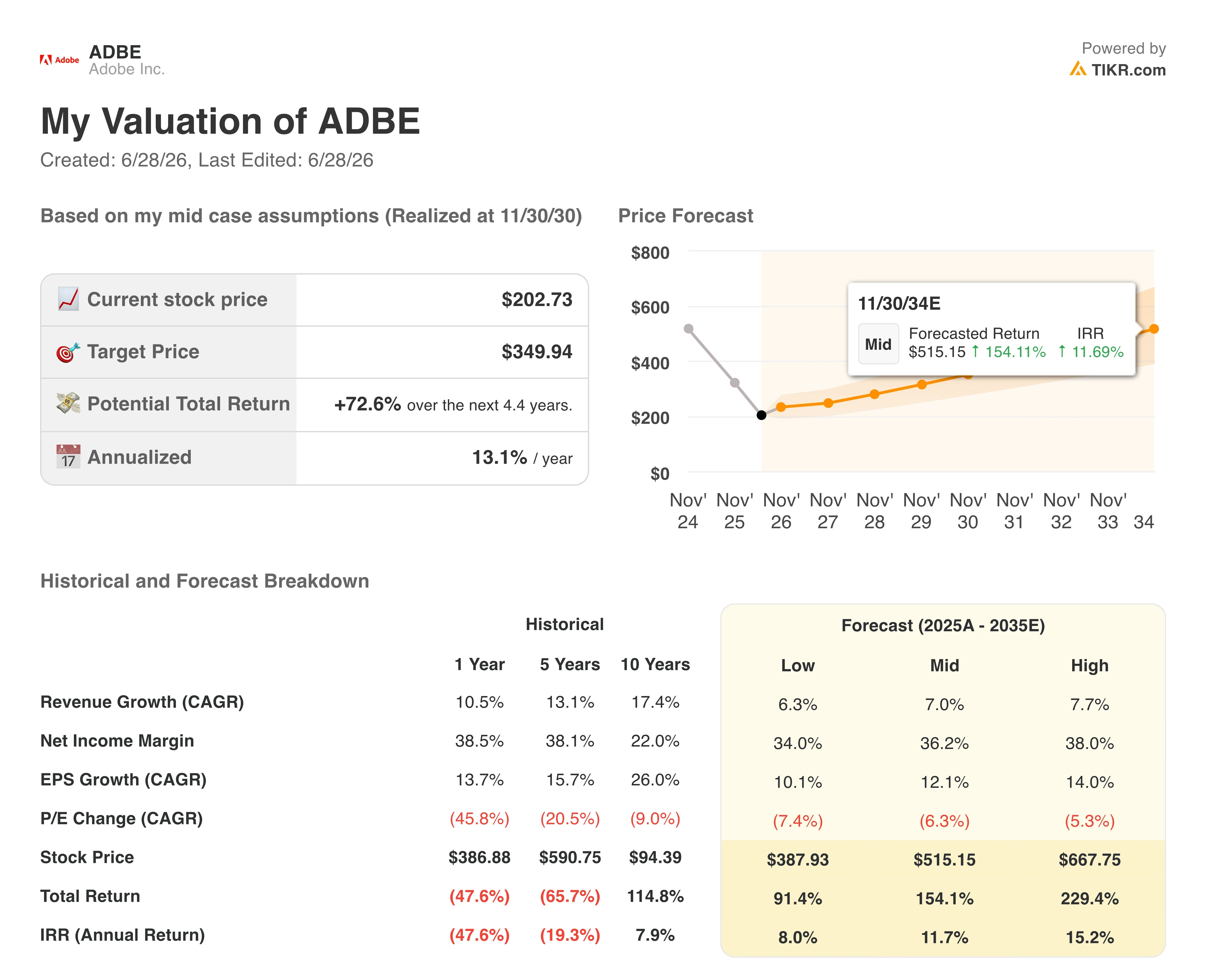

- El modelo de escenario medio de TIKR valora a Adobe en unos 350 dólares para noviembre de 2030, lo que implica una rentabilidad total de alrededor del 73 %, o aproximadamente un 13 % anualizado.

- Los ingresos recurrentes anualizados del segmento «AI-first» se triplicaron interanualmente hasta superar los 500 millones de dólares, mientras que los usuarios activos mensuales del modelo «freemium» creativo se dispararon más de un 70 % interanual hasta alcanzar los 90 millones.

Adobe supera las estimaciones de ingresos, pero el giro hacia el modelo «freemium» y las salidas de directivos afectan a las acciones de ADBE

Adobe (ADBE), la empresa de soluciones creativas y experiencias digitales

, registró unos ingresos récord en el segundo trimestre del ejercicio fiscal 2026 de 6.62 mil millones de dólares, tras los 6.40 mil millones del primer trimestre, lo que supone un crecimiento interanual del 13 % y supera en 167 millones de dólares la estimación de consenso de 6.45 mil millones de dólares.

Los resultados del segundo trimestre llevaron a la dirección a elevar las previsiones de ingresos para todo el año a entre 26 500 y 26 600 millones de dólares, y a fijar un objetivo para el tercer trimestre de entre 6 670 y 6 720 millones de dólares.

Ese crecimiento se debió al impulso de las suscripciones en los tres grupos de clientes. Los ingresos por suscripciones de los profesionales de negocios y los consumidores alcanzaron los 1.85 mil millones de dólares, con un crecimiento interanual del 16 %, mientras que los ingresos por suscripciones de los profesionales creativos y de marketing alcanzaron los 4.54 mil millones de dólares, con un crecimiento interanual del 13 %.

Al referirse al motor de IA que impulsa ambos segmentos durante la conferencia sobre resultados del segundo trimestre del ejercicio fiscal 2026, el director ejecutivo, Shantanu Narayen, declaró: «La innovación de Adobe en materia de IA ha impulsado un impresionante aumento interanual de tres veces en los ingresos recurrentes anuales (ARR) basados en IA, hasta superar los 500 millones de dólares». Ese impulso se extendió a Firefly, donde los ingresos recurrentes anualizados se acercaron a los 300 millones de dólares al cierre del segundo trimestre, con un crecimiento de aproximadamente el 50 % respecto al trimestre anterior gracias a las aplicaciones y los paquetes de créditos.

Los usuarios activos mensuales del modelo «freemium» de Creative también superaron los 90 millones en el segundo trimestre, con un crecimiento interanual superior al 70 %.

Sin embargo, la noticia más relevante es un giro estratégico que está generando presión sobre los ingresos recurrentes anuales (ARR) a corto plazo. Adobe aplazará las subidas de precios de Creative Cloud previstas para el segundo semestre y ampliará de forma agresiva su oferta «freemium» a través de Firefly y Acrobat. Narayen explicó a los analistas que aproximadamente la mitad de la reducción en las previsiones de crecimiento de los ingresos recurrentes anuales (ARR) se debe al aplazamiento de la subida de precios, mientras que la otra mitad se debe a la aceleración de la expansión del modelo «freemium».

El trimestre también estuvo marcado por la incertidumbre en el equipo directivo. El director financiero, Dan Durn, anunció su salida, efectiva a partir del 15 de junio, y el vicepresidente sénior, Steve Day, asumirá el cargo de director financiero interino. Esta salida se produce tras la decisión anterior del director ejecutivo, Narayen, de pasar a ocupar el cargo de presidente del consejo de administración, lo que deja sin definir el próximo capítulo del liderazgo de Adobe en medio de un cambio estratégico crucial.

Para los inversores, esto se traduce en una acción que se sitúa cerca de su mínimo de las últimas 52 semanas, en 190 dólares, con una caída de alrededor del 40 % en lo que va de año, y que cotiza a aproximadamente 8 veces los beneficios futuros, frente a las 11 veces de principios de junio. Aun así, Adobe ha elevado sus previsiones de ingresos para todo el año a entre 26 500 y 26 600 millones de dólares y ha fijado como objetivo para el tercer trimestre unos ingresos de entre 6 670 y 6 720 millones de dólares.

Wall Street mantiene la acción de Adobe tras las rebajas de calificación de 12 analistas a raíz del informe del segundo trimestre

Wall Street mantiene una postura cautelosa respecto a las acciones de Adobe, con 9 recomendaciones de «comprar», 2 de «superar al mercado», 24 de «mantener» y 3 de «vender» entre los analistas que cubren la empresa. El precio objetivo medio de 282 dólares implica un potencial alcista de alrededor del 39 % respecto al precio actual de unos 203 dólares, aunque al menos 12 casas de bolsa han rebajado sus objetivos tras el informe de resultados del segundo trimestre.

Dichas revisiones a la baja citaron la salida del director financiero y los obstáculos a corto plazo para los ingresos recurrentes anuales (ARR) como factores principales. El precio objetivo medio de 250 dólares y la estimación máxima de 460 dólares indican una amplia dispersión en la valoración que hace Wall Street de la transición de Adobe al modelo «freemium».

Wall Street espera un crecimiento de los ingresos de Adobe superior al 8 % hasta el ejercicio fiscal 2027, mientras que las acciones de ADBE cotizan cerca de su mínimo de 52 semanas

En el segundo trimestre del ejercicio fiscal 2026, Adobe registró unos ingresos de 6.62 mil millones de dólares, lo que supone un crecimiento interanual de casi el 13 % y supera la estimación de consenso de 6.45 mil millones de dólares en unos 167 millones de dólares. Tras la publicación de los resultados, Adobe elevó sus previsiones de ingresos para todo el año a entre 26.5 mil millones y 26.6 mil millones de dólares.

Los analistas prevén unos ingresos para el tercer trimestre del ejercicio fiscal 2026 de alrededor de 6.70 mil millones de dólares, lo que supone un aumento interanual de aproximadamente el 12 %, y unos ingresos para el cuarto trimestre del ejercicio fiscal 2026 de alrededor de 6.83 mil millones de dólares, con un aumento interanual de alrededor del 10 %. Ambas estimaciones se sitúan dentro de la trayectoria de ingresos que implica el rango revisado al alza de las previsiones anuales de Adobe.

De cara al ejercicio fiscal 2027, los analistas prevén unos ingresos en el primer trimestre de alrededor de 6.99 mil millones de dólares, lo que supone un aumento interanual de aproximadamente el 9 %, y unos ingresos en el segundo trimestre de alrededor de 7.20 mil millones de dólares, con un aumento interanual también de alrededor del 9 %.

La dirección ha fijado las previsiones de ingresos para el tercer trimestre entre 6.67 mil millones y 6.72 mil millones de dólares, lo que sitúa la primera prueba de la estrategia «freemium» en el plazo de un trimestre. El resultado del tercer trimestre determinará si este cambio de rumbo puede mantener un crecimiento de ingresos de dos dígitos sin recurrir a la palanca de precios de Creative Cloud que Adobe ha aplazado para la segunda mitad del año.

El objetivo de TIKR de 350 dólares para las acciones de Adobe se mantiene si el embudo «freemium» se convierte según lo previsto

El modelo de caso medio de TIKR valora a Adobe en unos 350 dólares para noviembre de 2030, lo que implica una rentabilidad total de alrededor del 73 % respecto al precio actual de unos 203 dólares, o aproximadamente un 13 % anualizado a lo largo de 4,4 años.

Esa rentabilidad anualizada de aproximadamente el 13 % sitúa a las acciones de Adobe como candidatas a una rentabilidad superior en comparación con la media a largo plazo del sector del software en general, lo que refleja el múltiplo de valoración reducido que ha generado el giro hacia el modelo «freemium».

El camino hacia los 350 dólares se basa en la dinámica de ingresos que Adobe consolidó en el segundo trimestre: un objetivo anual revisado al alza de entre 26 500 y 26 600 millones de dólares, unos ingresos recurrentes anualizados de Firefly que se acercan a los 300 millones de dólares y crecen aproximadamente un 50 % trimestre a trimestre, y unos ingresos recurrentes anuales (ARR) centrados en la IA que se triplican interanualmente hasta superar los 500 millones de dólares.

La valoración de las acciones de Adobe, de aproximadamente 8 veces los beneficios futuros frente a ese perfil de ingresos, es donde reside la brecha hasta los 350 dólares.

¿Deberías invertir en Adobe Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Adobe Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Adobe Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de ADBE en TIKR →