Datos clave sobre las acciones de Starbucks

- Precio actual: 104,60 $

- Precio objetivo (medio): ~137 $

- Precio objetivo del mercado: ~106 $

- Rentabilidad total potencial: ~31 % (en unos 4 años)

- TIR anualizada: ~6 % / año

- Reacción ante los resultados: +8,45 % (28 de abril de 2026)

- Caída máxima (1 año): 19,06 % (10 de octubre de 2025)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Starbucks Corporation (SBUX) se ha pasado el último año convenciendo a los inversores de que su recuperación es real. Ahora quiere que crean en algo aún más ambicioso: que la mayor cadena de cafeterías del mundo, con más de 41 000 establecimientos, sigue siendo una empresa en crecimiento. Eso es más difícil de vender. Las acciones cotizan cerca de los 105 dólares, tras recuperarse de un mínimo registrado en octubre, aunque siguen por debajo del nivel al que cotizaban en 2019. Los optimistas ven una marca que por fin vuelve a funcionar, con un margen de crecimiento que, según la dirección, podría suponer la apertura de 10 000 tiendas más en EE. UU. y duplicar la presencia internacional. Los bajistas ven a un minorista maduro que cotiza a casi 80 veces sus beneficios, enfrentado a sindicatos y a márgenes reducidos. La pregunta que el mercado aún no puede responder es si la próxima etapa de crecimiento será una expansión real o una historia superpuesta a una recuperación que ya está descontada en el precio.

Esa tensión cobró especial relevancia el 9 de junio, cuando el director ejecutivo, Brian Niccol, participó en la Conferencia de Consumo y Comercio Minorista de Evercore y presentó un plan de crecimiento en número de establecimientos más agresivo que cualquier otro incluido en la reciente campaña «Back to Starbucks». La cifra más destacada: Starbucks cree que puede abrir 10 000 tiendas solo en Estados Unidos, además de una red global que, según estima, puede duplicarse en el extranjero.

La historia de crecimiento que la dirección está contando realmente

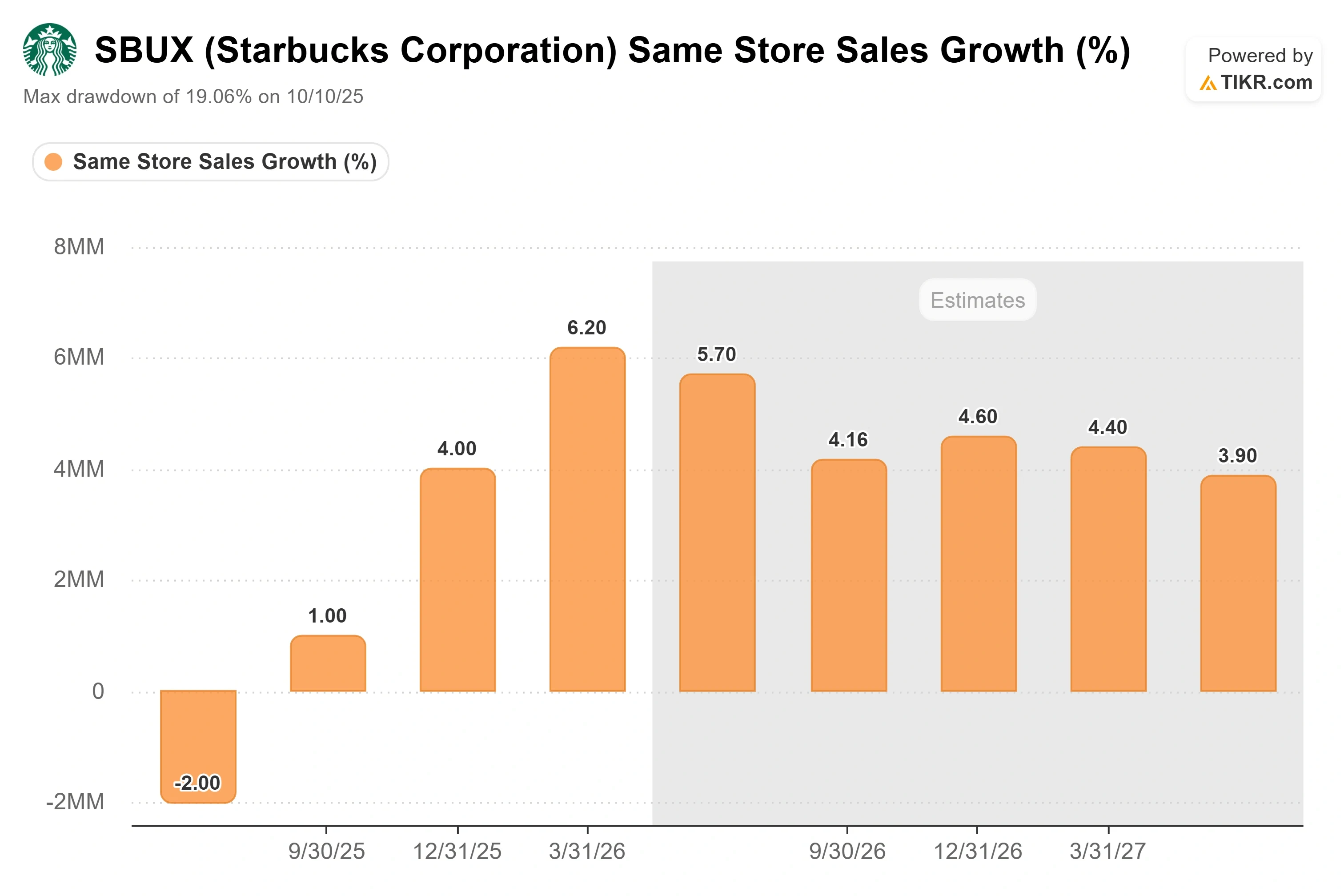

La parte relativa al cambio de rumbo ya no se pone en duda. En el segundo trimestre del ejercicio fiscal 2026, cuyos resultados se publicaron el 28 de abril, las ventas comparables a nivel mundial crecieron en torno al 6 %, las ventas comparables en Norteamérica se aceleraron hasta alcanzar aproximadamente el 7 % y el beneficio por acción ascendió a 0,50 dólares, lo que supuso el primer trimestre de crecimiento simultáneo de los ingresos y los beneficios en más de dos años. Las acciones subieron un 8,45 % ese mismo día. El crecimiento de las transacciones, y no el aumento de los precios, fue el principal motor de esta subida, lo que supone un tipo de crecimiento comparativo más sólido y duradero.

Lo que Niccol añadió en Evercore fue un panorama de hacia dónde se dirige el crecimiento a partir de ahora. Señaló que la red de tiendas en EE. UU. se concentra en las costas y se va reduciendo hacia el centro del país. «Tenemos una penetración realmente escasa en el centro del país», afirmó, citando Nashville como ejemplo, donde la empresa casi no tiene tiendas propias en un mercado que podría albergar una docena o más. Si a esa zona de escasa penetración le sumamos las nuevas tiendas de formato más pequeño, las cifras se disparan. «Así es como se llega a las 10 000 tiendas adicionales en EE. UU.», explicó Niccol a los inversores. Añadió que las aproximadamente 22 000 tiendas fuera de EE. UU. podrían duplicarse con el tiempo, y que solo la asociación con China tiene como objetivo pasar de 8 000 a 20 000 tiendas.

La segunda palanca de crecimiento es la franja horaria, no la geografía. Aproximadamente la mitad del negocio de Starbucks se genera antes de las 10 de la mañana, y alrededor del 65 % antes del mediodía. La tarde está en gran medida sin explotar. Niccol planteó el objetivo con claridad: «Me encantaría que el pico de la tarde fuera tan potente como el de la mañana». Para lograrlo, se necesitan dos medidas que, según la dirección, aún están en curso. La cadena de suministro debe garantizar entregas diarias y reposiciones en menos de 24 horas en todas las tiendas —frente al 60 % actual—, de modo que los alimentos y las bebidas refrescantes estén siempre disponibles. Y las propias tiendas necesitan las reformas de «renovación» que recuperen las zonas de asientos y conviertan la cafetería en un lugar donde la gente se quede un rato. Niccol afirmó que estas renovaciones tienen un coste de 150 000 dólares o menos por tienda y ya están impulsando un repunte de las transacciones, un rendimiento mucho mejor que el del antiguo y más costoso programa de remodelación.

Consulta las estimaciones históricas y futuras de las acciones de Starbucks (¡es gratis!) >>>

Por qué el mercado aún no lo valora

Aquí está la incongruencia. Las perspectivas de crecimiento son ambiciosas, pero el precio de la acción refleja como si la recuperación fuera lo único que importara. Starbucks cotiza con un ratio precio-beneficio ( P/E ) para los próximos doce meses ( NTM ) de alrededor de 39x y un P/E histórico cercano a 80x; ambos están elevados porque los beneficios siguen deprimidos debido al ciclo de inversión en mano de obra. Eso hace que la acción parezca cara según las cifras actuales y barata solo si se cree en las perspectivas futuras. El mercado se muestra cauteloso. El precio objetivo medio de los analistas ronda los 106 dólares, apenas por encima del precio actual, con un objetivo máximo de 137 dólares y un mínimo de 81 dólares. De los analistas a los que sigue TIKR, el desglose es el siguiente: 12 recomendaciones de «comprar», 5 de «rendimiento superior», 16 de «mantener», 2 de «rendimiento inferior» y 2 de «vender». Se trata de un consenso a la espera de pruebas, no de una apuesta ciega por una historia.

El argumento bajista no se limita a la valoración. Los márgenes brutos se redujeron hasta alrededor del 20 % en el segundo trimestre, desde aproximadamente el 23 % del año anterior, presionados por los costes de los productos y la inflación relacionada con los aranceles. El margen operativo de Norteamérica sigue siendo aproximadamente la mitad de su nivel anterior a la inversión. Además, la relación laboral es abiertamente hostil: el 18 de junio, Starbucks presentó una demanda federal por infracción de marca registrada contra «Starbucks Workers United» en Iowa, acusando al sindicato de diluir su logotipo de la sirena. La demanda, que responde a otra presentada por el sindicato en abril, indica que el estancamiento de las negociaciones del convenio y el riesgo de nuevas huelgas no van a desaparecer. Para una empresa cuya estrategia se basa íntegramente en una ejecución coherente en las tiendas, el continuo malestar laboral supone una amenaza directa para la recuperación de las ventas comparables.

En comparación con sus competidores, la prima es real, pero no indefendible. Starbucks cotiza a un EV/EBITDA para el próximo año fiscal de alrededor de 24 veces, muy por encima de Yum! Brands, que se sitúa en torno a 17x, Chipotle, en torno a 20x, y Restaurant Brands, en torno a 13x, aunque por debajo de la de Dutch Bros, empresa de alto crecimiento, que ronda los 28x. La cuestión es si una cadena madura de 41 000 establecimientos merece un múltiplo más cercano al de las empresas de rápido crecimiento que al de las franquicias consolidadas. La respuesta depende totalmente de si el crecimiento por establecimiento y la estrategia para la franja horaria de la tarde que Niccol ha esbozado se materializan realmente. Si es así, el múltiplo está justificado. Si el crecimiento se mantiene en un dígito medio, no lo está.

Comprueba cómo se comporta Starbucks frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 104,60 $

- Precio objetivo (medio): ~137 $

- Rentabilidad total potencial: ~31 %

- TIR anualizada: ~6 % / año

Los dos motores de los ingresos son el crecimiento del número de establecimientos y la franja horaria de la tarde: las nuevas tiendas de formato más pequeño en EE. UU., junto con la expansión internacional, aportan el volumen, mientras que un segundo pico diario de ventas, basado en bebidas refrescantes y comida, impulsa los ingresos por tienda. El modelo utiliza un crecimiento de los ingresos de alrededor del 5 % (CAGR) en el escenario medio. El motor del margen es el apalancamiento operativo, ya que la inversión en mano de obra del «Green Apron Service» se anualiza en el cuarto trimestre del ejercicio fiscal 2026 y el programa de ahorro de costes de 2.000 millones de dólares surte efecto, elevando el margen de beneficio neto hasta alrededor del 10 %. El principal riesgo es que la recuperación del margen se estanque si los conflictos laborales perturban la ejecución o si los costes de los insumos se mantienen elevados.

El lado positivo: si la franja horaria de la tarde y la expansión de las tiendas dan los resultados esperados al tiempo que los márgenes se normalizan, el escenario optimista apunta a unos 205 dólares, un rendimiento muy por encima del escenario moderado.

El escenario pesimista: si el crecimiento se mantiene en un dígito medio y el múltiplo se comprime, el escenario pesimista se sitúa cerca de los 140 dólares en precio, pero con una rentabilidad anualizada de solo alrededor del 4 %, lo que significa que habría que esperar años para obtener muy poco.

Conclusión

La recuperación está demostrada. La trayectoria de crecimiento, no. La única cifra que confirmará o echará por tierra la siguiente fase es el crecimiento de las transacciones en Norteamérica en el informe del tercer trimestre fiscal, previsto para finales de julio de 2026. Dos trimestres consecutivos con un crecimiento de las transacciones superior al 4 %, que es lo que la empresa registró en el segundo trimestre, indicarían que la recuperación es lo suficientemente sólida como para respaldar la expansión que promete Niccol. Cualquier retroceso hacia una tendencia plana indicaría a los inversores que la narrativa sobre la franja horaria de la tarde y las 10 000 tiendas se está adelantando al negocio. Presta atención a las transacciones, no a las cifras comparativas generales. Ahí es donde se decidirá la próxima etapa de esta acción.

¿Deberías invertir en Starbucks?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Starbucks» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Starbucks junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Starbucks en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!