Puntos clave sobre las acciones de PepsiCo a fecha de junio de 2026

- Los analistas otorgan a las acciones de PepsiCo 8 recomendaciones de «comprar», 15 de «mantener» y 1 de «vender», con un precio objetivo medio de 167 dólares, lo que implica un potencial de subida de alrededor del 18 % respecto al precio actual de 141 dólares.

- El modelo de escenario medio de TIKR valora a PepsiCo en unos 202 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 43 %, o aproximadamente un 8 % anualizado.

- El volumen de la división de Alimentos de Norteamérica volvió a ser positivo en el primer trimestre de 2026, con un 2 %, lo que supuso 300 millones de ocasiones de consumo adicionales en comparación con el mismo trimestre del año anterior.

PepsiCo supera las estimaciones del primer trimestre de 2026 en todos los ámbitos, mientras que el volumen de los snacks en Norteamérica vuelve a ser positivo

PepsiCo (PEP) superó ampliamente las previsiones de resultados del primer trimestre de 2026 el 21 de abril, con unos ingresos de 19 440 millones de dólares que superaron en un 2,65 % la estimación de Wall Street de 18 940 millones de dólares y registraron un aumento interanual del 8,5 %. El resultado tuvo una importancia que fue más allá de los titulares, ya que supuso el primer trimestre en el que se produjeron simultáneamente una reaceleración de los ingresos y una reducción significativa de los costes.

Ambos factores se debieron a la estrategia de PepsiCo «Hungry and Thirsty for Growth» (Hambrientos y sedientos de crecimiento), lanzada en la primavera de 2025. La división North America Foods (PFNA) registró un crecimiento del volumen del 2 % y de las unidades del 4 %, lo que supuso 300 millones de ocasiones de consumo adicionales en comparación con el primer trimestre de 2025. Las marcas de consumo ocasional, como SunChips, Smartfood y Siete, registraron un crecimiento de dos dígitos, mientras que Lay’s, Doritos y Ruffles contribuyeron a las ganancias positivas en cuota de valor durante las últimas semanas del trimestre.

El panorama de los costes hizo que ese cambio de tendencia en el volumen fuera aún más significativo. El director ejecutivo, Ramón Laguarta, señaló en la conferencia sobre los resultados del primer trimestre que «los costes de North America Foods descendieron en el primer trimestre, lo que supone un logro notable por parte del equipo». El aumento del volumen, junto con la caída de los costes unitarios, generó el apalancamiento operativo que confirmó la cifra del EBITDA: 3.79 mil millones de dólares, superando en un 2,71 % la previsión de consenso de 3.69 mil millones de dólares y registrando un aumento interanual del 9,2 %, con unos márgenes que alcanzaron el 19,5 %.

La división de Bebidas de Norteamérica (PBNA) registró un crecimiento total de la facturación del 9 %, combinando unos ingresos orgánicos de alrededor del 2 % con aproximadamente siete puntos procedentes de marcas adquiridas y distribuidas, entre las que se incluyen poppi y CELSIUS. El beneficio por acción ajustado, de 1,61 dólares, superó las previsiones de consenso de 1,55 dólares en un 3,75 % y creció un 8,78 % interanual.

PepsiCo reafirmó sus previsiones para todo el año 2026, con un crecimiento orgánico de los ingresos de entre el 2 % y el 4 %, y señaló que la Copa Mundial de la FIFA de 2026 será una importante plataforma de activación para Frito-Lay a nivel mundial.

Wall Street se mantiene cauteloso con respecto a las acciones de PEP a pesar de una diferencia del 18 % con respecto al precio objetivo medio

A finales de junio de 2026, 22 analistas habían fijado objetivos de precio para las acciones de PepsiCo, con un consenso actual de 8 recomendaciones de «comprar», 15 de «mantener» y 1 de «vender».

El precio objetivo medio de 167 dólares implica un potencial alcista de alrededor del 18 % respecto al precio actual de 141 dólares, mientras que el rango entre el objetivo mínimo de 132 dólares y el máximo de 195 dólares refleja un desacuerdo genuino sobre la rapidez con la que la recuperación del PFNA se traducirá en un crecimiento sostenido de los beneficios.

La distribución, con un predominio de las recomendaciones de «mantener», indica que Wall Street reconoce la mejora del primer trimestre, pero aún no se ha comprometido con la opinión de que la trayectoria del volumen y los márgenes sea lo suficientemente sólida como para cerrar esa brecha del 18 %.

Wall Street espera que el EBITDA de las acciones de PEP alcance márgenes del 21 % durante la segunda mitad de 2026

Tras el EBITDA real del primer trimestre de 2026, de 3.79 mil millones de dólares —que superó en un 3 % el consenso de 3.69 mil millones de dólares y creció un 9 % interanual—, los analistas prevén un EBITDA para el segundo trimestre de 2026 de alrededor de 5.000 millones de dólares, lo que refleja un crecimiento de aproximadamente el 5 % con respecto al segundo trimestre de 2025.

La estimación para el segundo trimestre implica unos márgenes de EBITDA de alrededor del 21 %, lo que se mantiene más o menos en línea con el 20,8 % del segundo trimestre de 2025, respaldado por la disciplina en los costes y el impulso en los volúmenes confirmados en el primer trimestre.

La trayectoria se consolida durante la segunda mitad del año. Los analistas prevén un EBITDA para el tercer trimestre de 2026 de unos 5.35 mil millones de dólares, lo que refleja un crecimiento interanual de alrededor del 8 %, con márgenes que se acercan al 21,4 %. Eso representaría el margen de EBITDA más alto de cualquier trimestre de los dos últimos ejercicios fiscales, y depende de que la recuperación del volumen de PFNA se mantenga durante la temporada de ventas de verano, a medida que se completan los reajustes de los lineales y la innovación alcanza su plena distribución.

La presentación de resultados del segundo trimestre de 2026, que tendrá lugar el 9 de julio, deberá mostrar que los ingresos orgánicos de PFNA siguen acelerándose y que la disciplina de costes de North America Foods se mantiene durante el trimestre de verano, en el que la empresa registra su mayor volumen: esos dos resultados juntos constituyen el umbral que confirmará si el apalancamiento operativo del primer trimestre fue estructural o estacional.

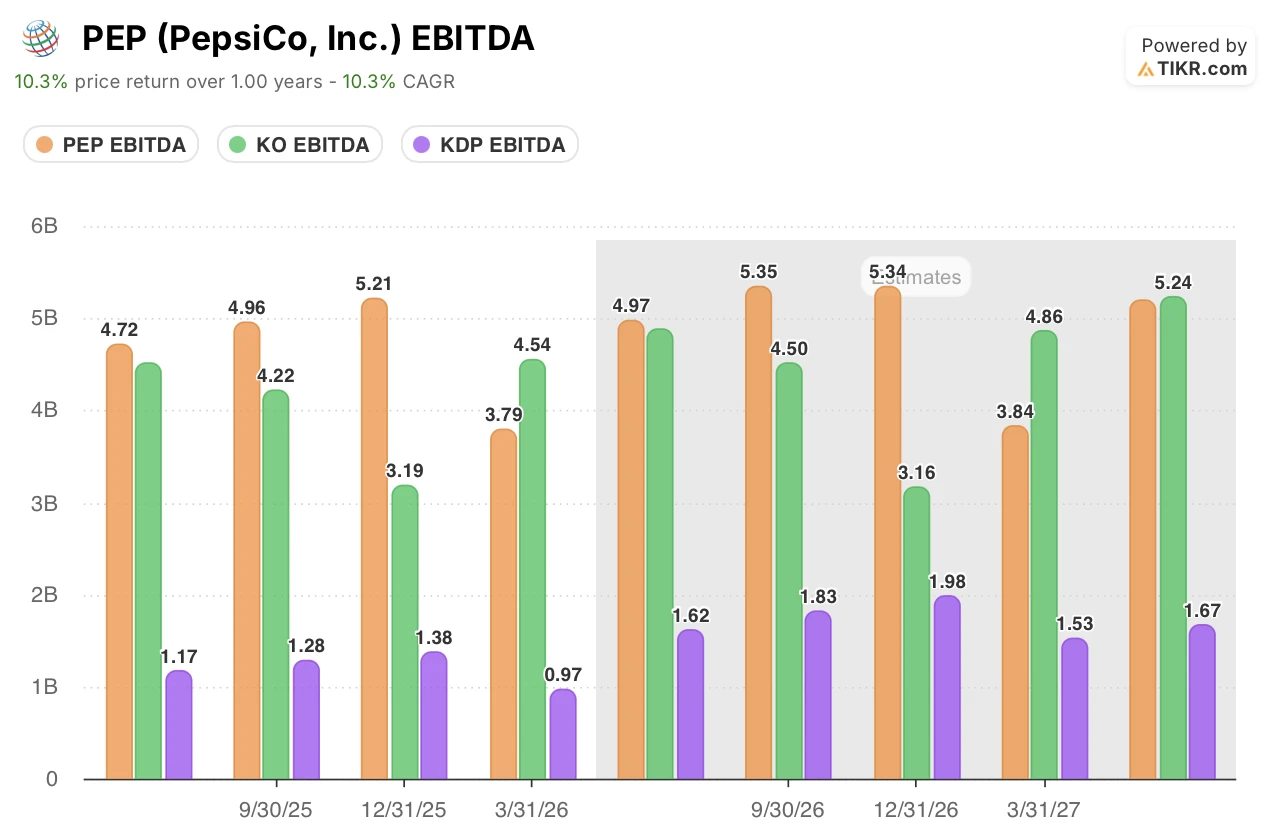

Las acciones de PEP superan a las de KO y KDP en EBITDA en todos los trimestres previstos hasta 2027

PepsiCo genera más EBITDA trimestral que Coca-Cola o Keurig Dr Pepper en todos los periodos que los analistas tienen actualmente en sus modelos. En el segundo trimestre de 2026, el consenso sitúa a PEP en 4.97 mil millones de dólares, a KO en 4.88 mil millones y a KDP en 1.62 mil millones. Esta ventaja refleja la doble exposición de PepsiCo a los aperitivos y las bebidas, una combinación que ninguna de sus competidoras puede replicar.

Esa ventaja se mantiene durante la segunda mitad del año. Los analistas prevén que PEP alcance los 5.35 mil millones de dólares en el tercer trimestre de 2026, por delante de los 4.50 mil millones de KO y los 1.83 mil millones de KDP. La estimación de PepsiCo para el tercer trimestre implica un crecimiento interanual de alrededor del 8 %. La cifra de KO para el tercer trimestre se mantiene prácticamente estable respecto a los 4.22 mil millones de dólares del año anterior, sin ningún catalizador equivalente de recuperación del volumen que impulse un apalancamiento operativo incremental.

Para el segundo trimestre de 2027, KO reduce la diferencia hasta los 5.24 mil millones de dólares frente a los 5.19 mil millones de PEP, pero KDP se mantiene muy por detrás, con 1.67 mil millones de dólares. El hecho de que PepsiCo se mantenga por encima de los 5.000 millones de dólares en EBITDA trimestral a lo largo de la curva de previsiones, impulsada por el impulso de PFNA, es el argumento estructural en el que se basa el objetivo de TIKR.

El objetivo de TIKR de 202 dólares para la acción de PEP se mantiene si el apalancamiento operativo del primer trimestre resulta ser estructural

El modelo de caso medio de TIKR valora a PepsiCo en torno a los 202 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 43 % respecto al precio actual de 141 dólares, o aproximadamente un 8 % anualizado a lo largo de 4,5 años.

Una rentabilidad anualizada de alrededor del 8 % sitúa a las acciones de PepsiCo muy por encima de su rentabilidad anual histórica de los últimos 10 años, que ronda el 3 %, y, en términos generales, en línea con lo que los inversores exigen de una empresa de gran capitalización del sector de bienes de consumo básico con una trayectoria creíble de expansión de los márgenes a lo largo de varios años.

El camino hacia los 202 dólares pasa por lo que se confirmó en el primer trimestre de 2026: si los costes de North America Foods se mantienen bajo control, mientras que los volúmenes y los ingresos de PFNA continúan recuperándose hacia el extremo superior de las previsiones de la dirección para todo el año, situadas entre el 2 % y el 4 %, el EBITDA podrá mantenerse en el rango del 20 % al 21 % que los analistas prevén actualmente, lo que proporcionará a PepsiCo la base de beneficios que requiere el objetivo de TIKR para 2030.

¿Deberías invertir en PepsiCo, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de PepsiCo, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a PepsiCo, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de PEP en TIKR →