Datos clave de las acciones de Tesla

- Rango de las últimas 52 semanas: 288,77 $ – 498,83 $

- Precio actual: 379,71 dólares

- Objetivo medio de los analistas: ~421 $

- Objetivo del modelo TIKR: ~1.643 $

- TIR anualizada: ~38 %

- Ingresos del primer trimestre de 2026: 22,4 mil millones de dólares (+16 % interanual)

- Margen bruto del primer trimestre de 2026: 21,1 %

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Los ingresos descendieron en 2025, pero la recuperación del margen cambia el panorama

Tesla (TSLA) diseña y fabrica vehículos eléctricos, sistemas de almacenamiento de energía y productos solares, al tiempo que desarrolla software de conducción autónoma y robótica humanoide.

El segmento de la automoción sigue siendo, con diferencia, la mayor fuente de ingresos, pero la empresa lleva dos años defendiendo deliberadamente que el negocio de los coches es la base para algo más grande, no el objetivo en sí mismo.

Los resultados del primer trimestre de 2026 dieron a los optimistas algo concreto con lo que trabajar. Los ingresos ascendieron a 22 400 millones de dólares, un 16 % más que el año anterior, ya que las entregas de vehículos crecieron un 6 % hasta alcanzar las 358 023 unidades y los ingresos por servicios se dispararon un 42 %.

Y lo que es más importante, el margen bruto se amplió hasta el 21,1 %, casi cinco puntos porcentuales por encima del 16,3 % del año anterior, impulsado por la reducción de los costes de materiales, el aumento de los precios medios de venta y el crecimiento de los ingresos por suscripciones al FSD.

Tesla puso en marcha en abril un servicio de robotaxis sin supervisión en Dallas y Houston, lo que ha aportado los primeros datos comerciales reales a lo que ha sido un negocio de conducción autónoma prometido desde hace tiempo.

El gráfico de ingresos muestra una evolución más compleja a largo plazo. Tras crecer de 53 800 millones de dólares en 2021 a 97 700 millones en 2024, los ingresos totales descendieron en realidad hasta los 94 800 millones de dólares en 2025, ya que las agresivas rebajas de precios pasaron factura al segmento de la automoción. Las estimaciones del mercado prevén ahora una recuperación hasta unos 103 mil millones de dólares en 2026, con un aumento progresivo hasta aproximadamente 119 mil millones de dólares en 2027 y 226 mil millones de dólares en 2030.

Esa trayectoria futura exige que Tesla consiga impulsar con éxito y de forma simultánea los proyectos Robotaxi, Optimus, Cybercab y el almacenamiento de energía, todo ello en un panorama competitivo que no existía cuando la empresa esbozó por primera vez estas ambiciones.

La recuperación del margen bruto en el primer trimestre es real, pero la estructura de costes operativos de TSLA está absorbiendo cada dólar de esa recuperación. Consulta la cuenta de resultados completa de Tesla en TIKR para ver exactamente dónde está el apalancamiento —y dónde no lo hay—. Accede a los datos en TIKR de forma gratuita →

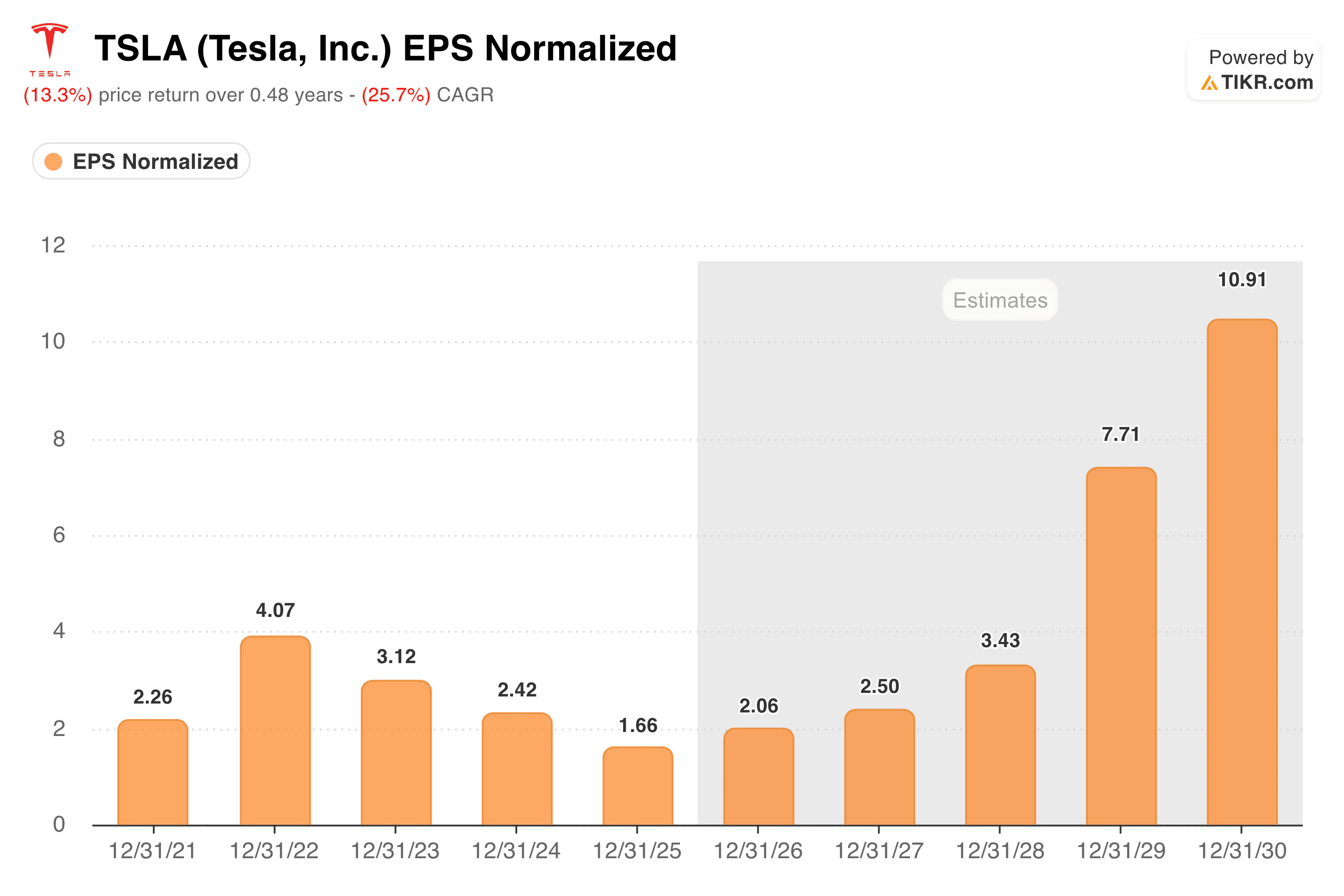

El beneficio por acción (BPA) cayó un 59 % desde su máximo. La curva a futuro prevé un cambio radical

El gráfico de beneficios refleja el daño causado por los años de guerra de precios y pone de relieve lo que está en juego en el actual intento de recuperación.

El beneficio por acción normalizado alcanzó su máximo en 4,07 dólares en 2022, para luego reducirse de forma constante hasta 1,66 dólares en 2025, a medida que Tesla recortaba agresivamente los precios de sus vehículos para defender su cuota de mercado frente a la creciente competencia de los fabricantes chinos de vehículos eléctricos y de sus rivales nacionales.

El consenso espera ahora alrededor de 2,06 dólares en 2026, con un aumento hasta los 2,50 dólares en 2027 y una fuerte aceleración hasta casi 11 dólares en 2030. Ese objetivo final requiere una transformación completa de la composición de los beneficios: el negocio de la automoción aporta un volumen constante, mientras que los robotaxis, Optimus y el almacenamiento de energía proporcionan las fuentes de ingresos de alto margen que justifican una base de beneficios significativamente mayor.

Las suscripciones activas a FSD crecieron un 51 % interanual hasta alcanzar 1,28 millones en el primer trimestre, lo cual es alentador, pero está muy lejos de la escala que exige la curva de beneficios por acción (BPA) a futuro.

El segmento energético pasó de 2.8 mil millones de dólares en 2021 a 12.8 mil millones en 2025, más que cuadruplicándose en cuatro años, y los analistas lo citan con frecuencia como la parte más infravalorada del negocio en la actualidad.

Consulta las estimaciones históricas y futuras de las acciones de Tesla (¡es gratis!) >>>

El modelo de TIKR apunta a unos 1.640 dólares, pero la TIR depende de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 21 % hasta 2035

El modelo de valoración de TIKR apunta a un precio aproximado de 1.643 dólares por acción para Tesla, lo que implica una rentabilidad total de alrededor del 333 % en 4,5 años y una TIR anualizada de aproximadamente el 38 %.

Las hipótesis del escenario medio son ambiciosas según los estándares de cualquier empresa consolidada: un crecimiento anual de los ingresos de alrededor del 21 % hasta 2035 y unos márgenes de beneficio neto que se amplían hasta aproximadamente el 23 %. Para ponerlo en contexto, Tesla generó un margen de beneficio neto del 18 % en su mejor año reciente.

Alcanzar y mantener márgenes a ese nivel, al tiempo que se escala hasta alcanzar unos ingresos de 225 000 millones de dólares, requeriría que los negocios de los robotaxis y de Optimus llegaran a ser genuinamente rentables a gran escala, y no solo técnicamente operativos.

El precio objetivo medio de Wall Street, de unos 421 dólares, es mucho más modesto, lo que implica que la mayoría de los analistas valoran a Tesla más cerca de su capacidad de generación de beneficios en el sector de la automoción, con una modesta prima por la opcionalidad.

La diferencia entre los 1.643 dólares del modelo TIKR y los 421 dólares del mercado refleja el desacuerdo actual del mercado sobre qué versión de Tesla se materializará durante la próxima década.

¿Deberías invertir en Tesla, Inc.?

Tesla es una empresa con una base sólida en el sector de los vehículos eléctricos y el almacenamiento de energía, una recuperación de los márgenes en marcha y una serie de apuestas por plataformas en autonomía y robótica que podrían resultar transformadoras o quedarse para siempre en el horizonte.

El PER NTM de aproximadamente 176x refleja un gran optimismo sobre qué escenario se materializará. TIKR te ofrece las herramientas para hacer un seguimiento de las métricas, los márgenes y las cifras de entregas que determinarán si ese optimismo está justificado.

Comprueba cómo se comporta Tesla frente a sus competidores en TIKR (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!