Datos clave de la acción AVGO

- Evolución de la última semana: -6,9 %

- Rango en las últimas 52 semanas: de 263 a 495 dólares

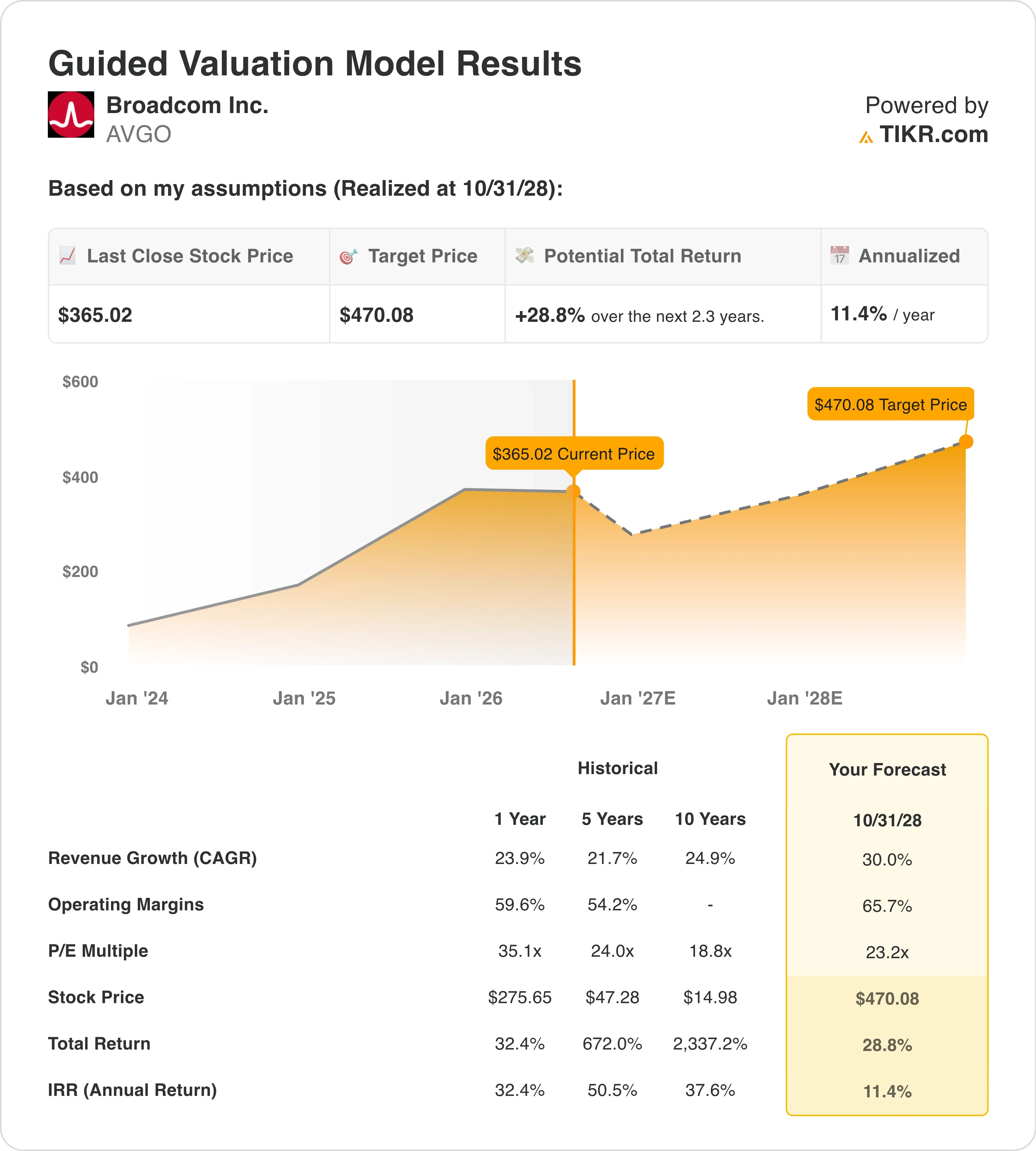

- Precio objetivo según el modelo de valoración: 470 dólares

- Potencial alcista implícito: 28,8 % en los próximos 2,3 años

Valora tus acciones favoritas, como AVGO, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

El fallo en el software, la caída de la acción y el acuerdo con OpenAI que le siguió

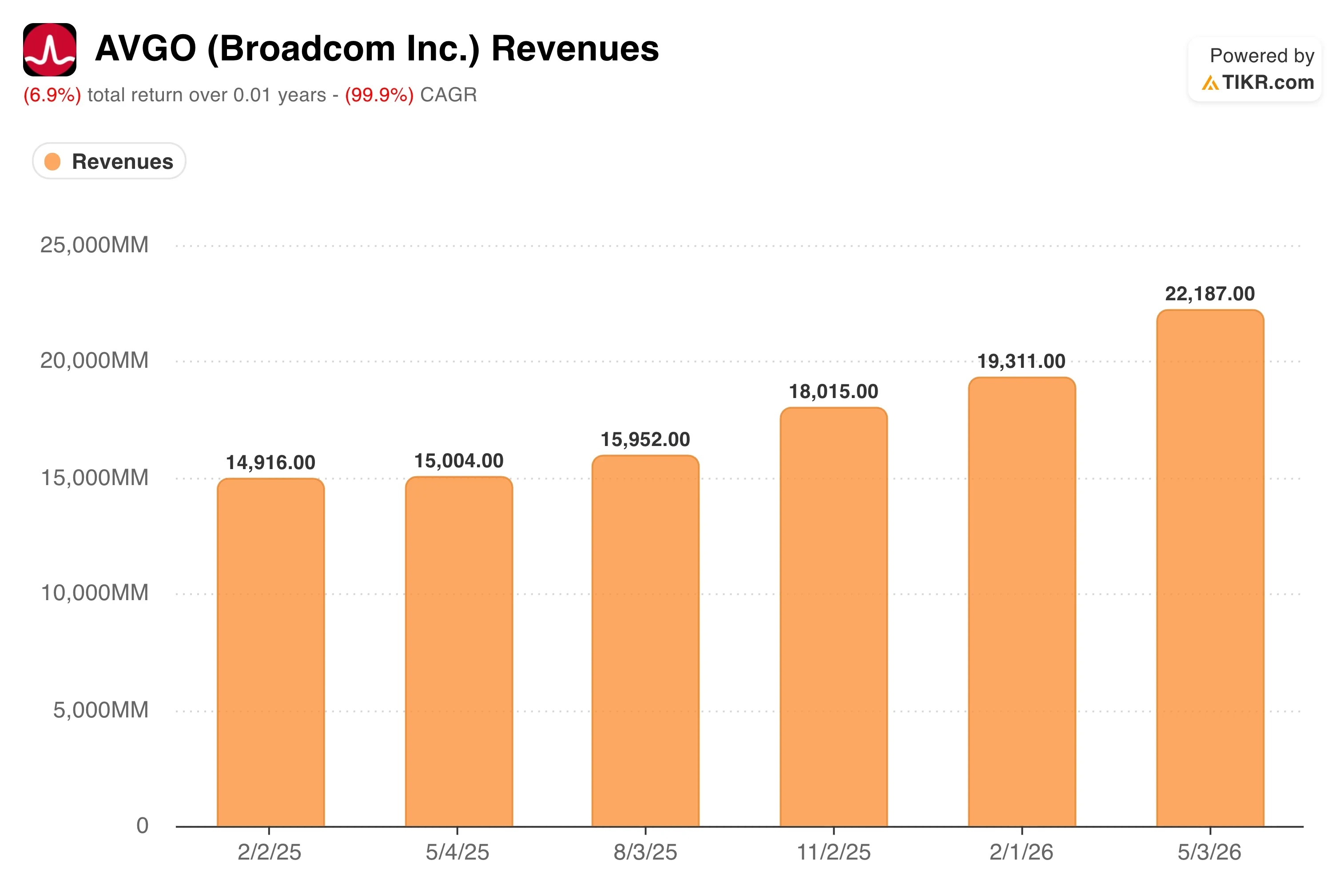

Broadcom Inc. (AVGO) comenzó el mes de junio bajo una fuerte presión vendedora. Sus resultados del segundo trimestre fiscal de 2026, publicados el 3 de junio, mostraron que los ingresos totales aumentaron un 48 % interanual hasta alcanzar la cifra récord de 22 200 millones de dólares. Los ingresos por semiconductadores para IA alcanzaron un récord de 10 800 millones de dólares, lo que supone un aumento del 143 % interanual. Sin embargo, las acciones cayeron bruscamente en los días siguientes. La ola de ventas tuvo dos desencadenantes.

En primer lugar, la división de software de infraestructura de Broadcom registró unos ingresos de 7.18 mil millones de dólares, por debajo de las expectativas de los analistas, que se situaban en 7.32 mil millones de dólares. En segundo lugar, la previsión de ingresos por IA para el tercer trimestre, de 16 000 millones de dólares, se situó por debajo de algunas estimaciones de los analistas, que apuntaban a 17 200 millones de dólares, aunque 16 000 millones de dólares seguirían representando un crecimiento interanual superior al 200 %.

El director ejecutivo, Hock Tan, fue claro sobre qué está impulsando el negocio de la IA. «Broadcom alcanzó unos ingresos, un beneficio operativo y un flujo de caja libre récord en el segundo trimestre, impulsados por el crecimiento acelerado de los ingresos por semiconductores para IA y un fuerte apalancamiento operativo», afirmó Tan. «El impulso continúa, y en el tercer trimestre esperamos que los ingresos por semiconductadores de IA crezcan más del 200 % interanual hasta alcanzar los 16 000 millones de dólares». Ese comentario enmarcó la venta masiva como un reajuste de la valoración más que como un deterioro del negocio. Los inversores que habían descontado la perfección estaban recortando posiciones, no cambiando su visión sobre la demanda de IA.

Entonces llegó el catalizador del 24 de junio. OpenAI presentó un chip personalizado que había diseñado junto con Broadcom, denominado «Jalapeño LLM», una plataforma de chips de inferencia. LLM son las siglas de «modelo de lenguaje grande» (large language model), el tipo de IA que impulsa productos como ChatGPT. La inferencia consiste en ejecutar esos modelos una vez entrenados, lo que constituye la parte del despliegue de la IA con mayor volumen y más sensible al coste. El chip Jalapeño está diseñado para que la inferencia sea más rápida y económica a gran escala. OpenAI tiene previsto un lanzamiento inicial a finales de 2026, con un aumento del volumen de producción en 2027 y 2028.

El anuncio ha reforzado la posición de Broadcom como socio de referencia para los hiperescaladores que diseñan sus propios chips. A principios de junio, Apollo y Blackstone respaldaron la ampliación de capacidad de Anthropic, por valor de 35 000 millones de dólares, en una nueva plataforma de computación de IA liderada por Broadcom. De cara al futuro, las acciones de AVGO serán objeto de un estrecho seguimiento a medida que estas colaboraciones en materia de chips personalizados pasen de ser meros anuncios a generar ingresos reales.

¿Está infravalorada la acción de AVGO tras la caída?

Según las hipótesis del modelo de valoración hasta el 31/10/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 30 ,0 %

- Márgenes operativos: 65 ,7 %

- Múltiplo PER de salida: 23 ,2x

A partir de estos datos, el modelo estima un precio objetivo de 470 dólares, lo que implica un potencial alcista total del 28,8 % respecto al precio actual de la acción de 365 dólares y una rentabilidad anualizada del 11,4 % durante los próximos 2,3 años.

Esa rentabilidad anualizada del 11,4 % se sitúa justo en el umbral a partir del cual una acción llama la atención. No es una señal de compra rotunda, pero sí sugiere que la venta masiva tras la publicación de resultados ha comprimido el múltiplo hasta un nivel más defendible. La acción alcanzó su máximo cerca de los 495 dólares a principios de 2026 y ahora cotiza en torno a los 365 dólares, lo que supone una caída de aproximadamente el 26 %. A ese nivel, el mercado está descontando un crecimiento continuado de los ingresos por IA, pero exige que Broadcom convierta de forma constante su creciente cartera de productos XPU en productos comercializados.

La hipótesis de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 30 % es ambiciosa, pero se basa en la historia reciente. La CAGR de los ingresos de Broadcom a un año fue del 23,9 %, y su tasa a cinco años, del 21,7 %. La previsión del 30 % parte de la base de que el ciclo de los chips personalizados para hiperescala se acelere aún más. La hipótesis de un margen operativo del 65,7 % refleja la confianza en que la integración del software de VMware siga según lo previsto.

El software genera márgenes mucho más elevados que los semiconductores, y el margen EBIT de Broadcom en los últimos doce meses (LTM) ya es del 44,2 %, por lo que la trayectoria de expansión implica una mejora significativa en la composición de la cartera de software. El PER de salida de 23,2x supone una compresión continuada de los múltiplos partiendo del PER NTM actual de aproximadamente 23x, que ya se sitúa muy por debajo del nivel de 35x de hace un año. Por lo tanto, el modelo no incorpora ninguna revalorización, sino únicamente el crecimiento de los beneficios.

La rentabilidad implícita supera el 10 % anual, aunque no de forma espectacular. Esto mantiene a Broadcom en la categoría de «atractiva» para los inversores a largo plazo. El precio objetivo del mercado, de 524 dólares, implica un potencial alcista a corto plazo considerablemente mayor que el del escenario base conservador anterior.

Cómo se compara Broadcom con Marvell y Nvidia

Nvidia (NVDA) opera en un ámbito diferente. Vende clústeres de entrenamiento e inferencia basados en GPU, en lugar de ASIC personalizados adaptados a la carga de trabajo específica de un cliente. ASIC son las siglas de «circuito integrado de aplicación específica», es decir, un chip diseñado para la arquitectura exacta de una empresa, en lugar de un procesador gráfico de uso general. Los márgenes brutos de Nvidia superan el 70 %, y el crecimiento de sus ingresos en los últimos dos años ha superado al de casi todas las empresas del índice. Sin embargo, la colaboración entre OpenAI y Broadcom, conocida como «Jalapeño», tiene como objetivo explícito reducir los costes de inferencia a gran escala.

A medida que los laboratorios de IA de vanguardia buscan ejecutar modelos de forma más económica, los ASIC personalizados se vuelven más atractivos en comparación con el alquiler de clústeres de GPU. Ese cambio no perjudica a Nvidia en el entrenamiento de modelos, pero sí establece un techo al crecimiento de los ingresos por inferencia con GPU a gran escala. El margen bruto de Broadcom en los últimos doce meses (LTM), del 76,3 %, ya rivaliza con el de Nvidia, y la capa de software de VMware aporta ingresos recurrentes de los que Nvidia carece.

Descubre qué está impulsando el potencial alcista de Broadcom en IA hoy mismo (gratis con TIKR) >>>

¿Qué impulsará a AVGO de las acciones de AVGO en el futuro?

El factor más importante a corto plazo es la rapidez con la que Broadcom convierta su cartera de XPU personalizadas en ingresos por IA. El director ejecutivo, Hock Tan, situó los ingresos por semiconductores de IA del tercer trimestre en 16 000 millones de dólares, lo que representaría un crecimiento interanual superior al 200 %. Esa es la cifra que los inversores tomarán como referencia cuando Broadcom publique sus resultados el 3 de septiembre. Cualquier resultado inferior a esa previsión probablemente desencadenaría otra ronda de ventas. Superar las expectativas reabriría el escenario alcista y podría impulsar de nuevo la acción hacia el rango de entre 400 y 420 dólares.

El chip «Jalapeño» de OpenAI es un catalizador de ingresos a medio plazo. Se espera que el despliegue inicial tenga lugar a finales de 2026, con un aumento del volumen en 2027 y 2028. Ese calendario implica que la contribución a los ingresos será modesta en el ejercicio fiscal 2026, pero potencialmente significativa en el ejercicio fiscal 2027. OpenAI es uno de los mayores consumidores de recursos informáticos para IA del mundo, por lo que incluso una parte de su carga de trabajo de inferencia representa una importante fuente de ingresos. Broadcom ha confirmado seis clientes principales de chips personalizados, entre los que se incluyen Anthropic, Google, Meta y OpenAI, lo que supone una base de clientes concentrada pero de gran solidez.

La integración de VMware también es importante para la trayectoria de los márgenes a largo plazo. LSEG renovó su colaboración con Broadcom mediante un acuerdo de cinco años para VMware Cloud Foundation, un ejemplo de cómo el segmento de software está convirtiendo las relaciones históricas en ingresos recurrentes duraderos. Los márgenes del software son estructuralmente más altos que los del silicio, por lo que cada renovación de VMware eleva el perfil de margen combinado de Broadcom. El cambio en la dirección financiera, con la incorporación de Amie Thuener procedente de Alphabet, aporta una ejecutiva con experiencia directa en infraestructura en la nube en un momento en el que esa experiencia es directamente relevante para las principales apuestas de crecimiento de Broadcom.

Por último, Broadcom ha ampliado su oferta pública de adquisición en efectivo de bonos senior hasta los 3.000 millones de dólares, con lo que amortiza deuda de mayor coste. La deuda neta de los últimos doce meses (LTM) es de 45.300 millones de dólares, pero la relación entre deuda neta y EBITDA se sitúa en solo 1,07x, lo cual es manejable dada la generación de flujo de caja libre de Broadcom. La estructura de capital es lo suficientemente sólida como para respaldar la inversión continuada en colaboraciones en IA y en el desarrollo de productos sin sobrecargar el balance.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Broadcom?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «AVGO» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar AVGO junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de AVGO en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!