Datos clave de las acciones de AbbVie

- Rango de las últimas 52 semanas: 181,75 $ – 253,35 $

- Precio actual: 253,35 $

- Objetivo medio de los analistas: ~254 $

- Objetivo del modelo TIKR: ~347 $

- TIR anualizada: ~7 %

- Ingresos del primer trimestre de 2026: 15 000 millones de dólares (+12,4 % interanual)

- Rendimiento por dividendo: 2,8 %

Consulta en TIKR la trayectoria de crecimiento completa de Skyrizi y Rinvoq y cómo están transformando la cuenta de resultados de AbbVie. Explora gratis los datos financieros de ABBV en TIKR →

El «precipicio de Humira» se convirtió en un «bache de Humira»

AbbVie (ABBV) es una empresa farmacéutica especializada en inmunología, neurociencia, oncología y estética. Durante la mayor parte de la última década, la tesis de inversión se basó casi por completo en un único medicamento: Humira, un tratamiento para la artritis reumatoide y diversas enfermedades inflamatorias, que se convirtió en el medicamento más vendido del mundo.

Cuando Humira perdió la exclusividad de la patente en EE. UU. a principios de 2023, los analistas dedicaron años a modelar la rapidez con la que se produciría la caída de los ingresos. Lo que AbbVie presentó en su lugar fue una contraofensiva cuidadosamente orquestada.

Skyrizi, que trata la psoriasis, la artritis psoriásica, la enfermedad de Crohn y la colitis ulcerosa, generó 4.483 mil millones de dólares solo en el primer trimestre de 2026, lo que supone un aumento interanual del 31 %. Rinvoq, destinado al tratamiento de la artritis reumatoide, la dermatitis atópica y la enfermedad inflamatoria intestinal, aportó otros 2.119 mil millones de dólares en ventas, lo que supone un aumento del 23 %.

Juntos, generaron más ingresos trimestrales de los que Humira llegó a alcanzar en su momento álgido. El director ejecutivo, Robert A. Michael, señaló que la empresa «ha tenido un excelente comienzo en 2026, con unos resultados del primer trimestre que superan nuestras expectativas».

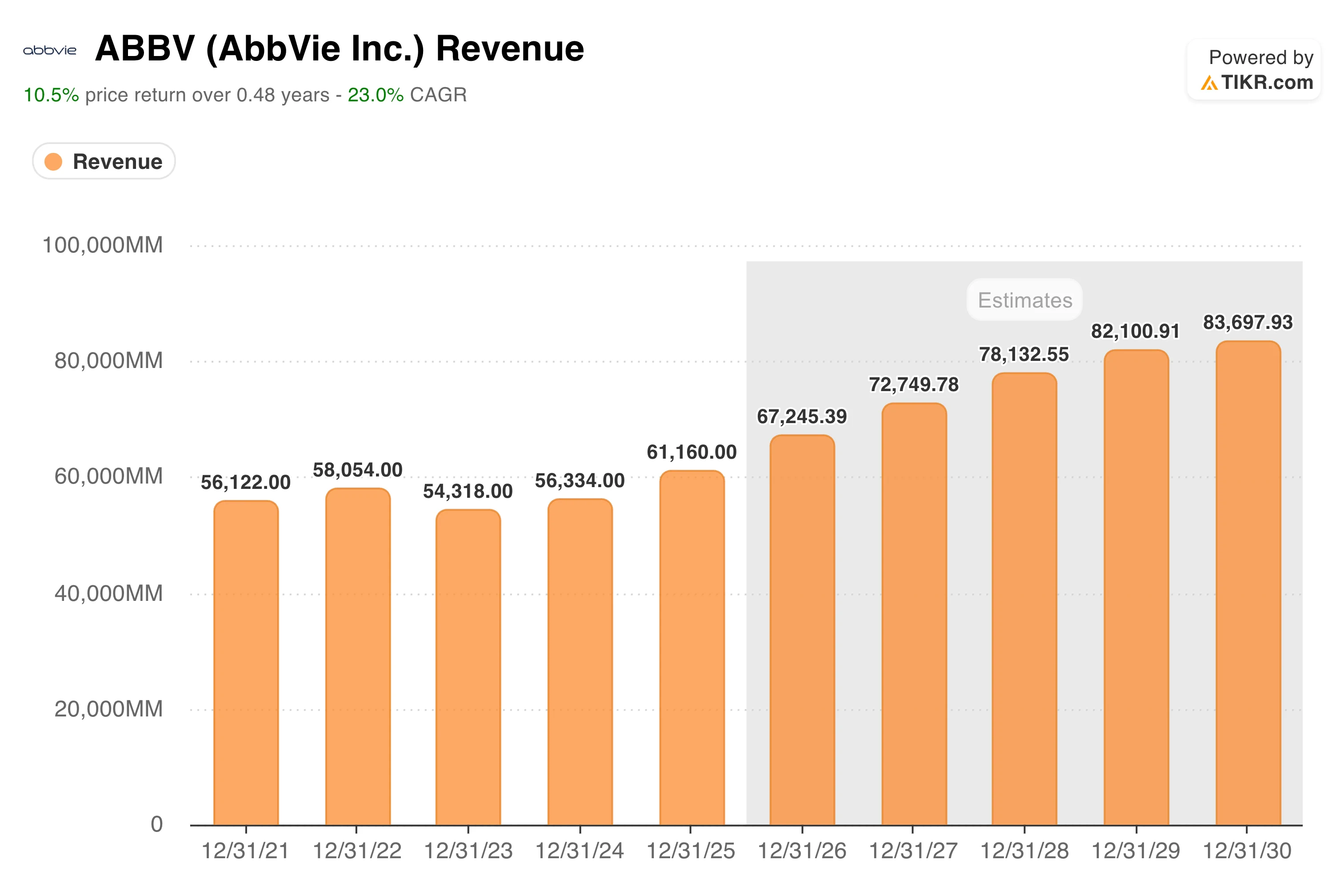

El gráfico de ingresos refleja la evolución de la transición. Tras caer de 58.1 mil millones de dólares en 2022 a 54.3 mil millones en 2023, en el punto álgido de la erosión provocada por los biosimilares de Humira, los ingresos han vuelto a subir de forma constante, alcanzando los 61.2 mil millones de dólares en 2025.

Las estimaciones del mercado prevén unos 67 000 millones de dólares en 2026 y un crecimiento compuesto constante hasta alcanzar aproximadamente los 84 000 millones de dólares en 2030. Esa trayectoria no requiere hipótesis descabelladas.

Simplemente requiere que Skyrizi y Rinvoq sigan ganando cuota de mercado en sus indicaciones autorizadas, mientras que la cartera de neurociencia, que creció un 26 % en el primer trimestre hasta alcanzar los 2.875 mil millones de dólares, siga consolidándose.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de AbbVie (¡es gratis!) >>>

El beneficio por acción (BPA) tocará fondo en 10 dólares en 2025. La curva de previsiones parece la de una empresa diferente

El gráfico de beneficios es donde la tesis de inversión se hace más evidente.

El beneficio por acción normalizado se redujo de 13,77 dólares en 2022 a 10,00 dólares en 2025, ya que la base de ingresos de Humira se erosionó más rápido de lo que los medicamentos sustitutivos pudieron cubrir el vacío.

Los analistas prevén ahora un fuerte repunte: alrededor de 14,25 dólares en 2026, subiendo a 16,29 dólares en 2027 y acercándose a los 20 dólares para 2030. La estimación para 2026 por sí sola representaría un nuevo máximo histórico para la capacidad de generación de beneficios de AbbVie, impulsada por la ampliación de las indicaciones de Skyrizi, la penetración de Rinvoq en gastroenterología y el apalancamiento operativo sobre una base de costes en gran parte fija.

Tras el primer trimestre, AbbVie elevó sus previsiones de beneficio por acción (BPA) ajustado para todo el año 2026 a un rango de entre 14,08 y 14,28 dólares, lo que supone un aumento con respecto a las previsiones anteriores. Por primera vez, la división terapéutica de Botox superó los 1 000 millones de dólares en un solo trimestre, lo que añade otro vector de crecimiento que queda totalmente al margen del debate sobre la inmunología.

Los medicamentos para neurociencia Vraylar, Ubrelvy y Qulipta están creciendo a tasas de dos dígitos, lo que proporciona una base de beneficios verdaderamente diversificada que no existía hace cinco años.

Consulta las estimaciones históricas y futuras de las acciones de AbbVie (¡es gratis!) >>>

El modelo de TIKR apunta a unos 347 dólares, respaldado por la expansión de los márgenes y una capitalización constante

El modelo de valoración de TIKR apunta a aproximadamente 347 dólares por acción para AbbVie, lo que implica una rentabilidad total de alrededor del 37 % en 4,5 años y una TIR anualizada de aproximadamente el 7 %.

Las hipótesis del escenario medio son mesuradas y creíbles: un crecimiento anual de los ingresos de alrededor del 4 % y unos márgenes de beneficio neto que se expanden hacia el 42 %, respaldados por un cambio en la composición de los ingresos hacia medicamentos de mayor margen, como Skyrizi y Rinvoq.

El precio objetivo medio de los analistas, de aproximadamente 254 dólares, coincide exactamente con el precio actual, lo que sugiere que el mercado ha descontado en gran medida la recuperación de Humira, pero aún no ha reconocido plenamente a AbbVie la aceleración de los beneficios que implica la curva a plazo.

La rentabilidad por dividendo del 2,8 %, respaldada por un ratio de reparto que la dirección ha mantenido de forma constante durante la transición a los biosimilares, añade un componente de renta real a lo que, de otro modo, sería una historia de puro crecimiento y recuperación.

El principal riesgo es la ejecución de la cartera de productos en desarrollo: si Skyrizi o Rinvoq se enfrentan a una competencia inesperada o a contratiempos normativos en nuevas indicaciones, la trayectoria de recuperación del beneficio por acción se ralentizará de forma significativa.

¿Deberías invertir en AbbVie Inc.?

AbbVie ha superado uno de los «precipicios de patentes» más esperados de la historia farmacéutica y ha salido de él con una base de ingresos más sólida y diversificada que la que tenía antes.

La acción cotiza cerca de su valor razonable según las estimaciones de consenso, pero la trayectoria futura del beneficio por acción y el potencial de expansión de los márgenes sugieren que el mercado podría estar subestimando la solidez de lo que han construido Skyrizi y Rinvoq.

TIKR te ofrece las herramientas para hacer un seguimiento de los datos de ingresos por fármaco y de los supuestos del modelo que determinarán si esta trayectoria de crecimiento se mantiene en el buen camino.

Descubre el verdadero valor de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!