Datos clave sobre las acciones de DoorDash

- Precio actual: 183,09 $

- Precio objetivo (medio): ~960 $

- Precio objetivo del mercado: ~245 $

- Rentabilidad total potencial: ~423 %

- TIR anualizada: ~44 % / año

- Reacción ante los resultados: +2,01 % (6 de mayo de 2026)

- Caída máxima: 47,97 % (27 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

DoorDash (DASH) cerró a 183,09 dólares el 26 de junio, con una subida del 3,49 % en la jornada, y, sin embargo, la acción sigue registrando una caída de alrededor del 21 % en 2026 y se sitúa aproximadamente un 36 % por debajo de su máximo de 52 semanas, de 285,50 dólares. Esa diferencia es el quid de la cuestión. Los alcistas creen que la empresa está sentando las bases para años de crecimiento compuesto. Los bajistas piensan que la dirección está sacrificando los márgenes en una orgía de gasto sin ninguna garantía de recompensa. Ninguna de las dos partes ha ganado todavía.

La mayor parte del debate reciente se ha centrado en lo más obvio: el repunte macroeconómico, la expansión de Dollar Tree y el nuevo asistente de pedidos basado en IA. El aspecto que menos inversores están valorando con detenimiento es el que podría reajustar discretamente la estructura de costes. DoorDash está desarrollando su propia plataforma de reparto autónoma, de la que es propietaria al 100 %. El mercado suele considerarlo un proyecto experimental. La dirección lo ve como una de las palancas fundamentales para la próxima década.

La pregunta que aborda este artículo es sencilla: si la apuesta por la autonomía funciona en consonancia con el resto de la hoja de ruta, ¿cuál es el valor real de DoorDash?

Lo que la dirección dijo realmente sobre los robots

En la conferencia sobre los resultados del primer trimestre de 2026 (6 de mayo), el director financiero, Ravi Inukonda, expuso la estrategia con claridad. Afirmó que DoorDash está desarrollando una plataforma de reparto autónomo porque cada tipo de entrega requiere un formato diferente, y esa combinación es la clave para construir la red más eficiente. Esa palabra, «eficiente», lo dice todo. Cada dólar por pedido que se ahorra en costes de reparto puede destinarse a los resultados netos.

El director ejecutivo, Tony Xu, fue más allá, y su enfoque fue lo más útil de la conferencia. Trazó una línea divisoria entre enviar un vehículo para una demostración y ponerlo en funcionamiento a gran escala en cualquier condición. Su analogía: él puede lanzar un triple, y Steph Curry también, pero uno de ellos es el mejor tirador de todos los tiempos, y el otro solo acierta de vez en cuando. El mensaje queda claro. Muchas empresas pueden mostrar un robot de reparto. Muy pocas pueden operar una flota resistente en las caóticas ciudades del mundo real. DoorDash dedicará 2026 a superar esa curva con su robot terrestre «Dot», sus colaboraciones con drones y el trabajo de operaciones remotas y normativo que hay detrás.

La autonomía no es lo único importante, y Xu se mostró cauteloso al respecto. Dedicó más tiempo de la conferencia a la experiencia de compra integral, la alimentación y la publicidad que a los robots. Pero la autonomía es la palanca que los más escépticos suelen pasar por alto, y replantea el gasto que tanto detestan. La inversión de 2026 no es solo una factura por la renovación de la plataforma tecnológica. Parte de ella consiste en construir una red de reparto cuyo funcionamiento pueda resultar estructuralmente más barato con el paso del tiempo.

Consulta las estimaciones históricas y futuras de las acciones de DoorDash (¡es gratis!) >>>

Las cifras que hay detrás de la historia

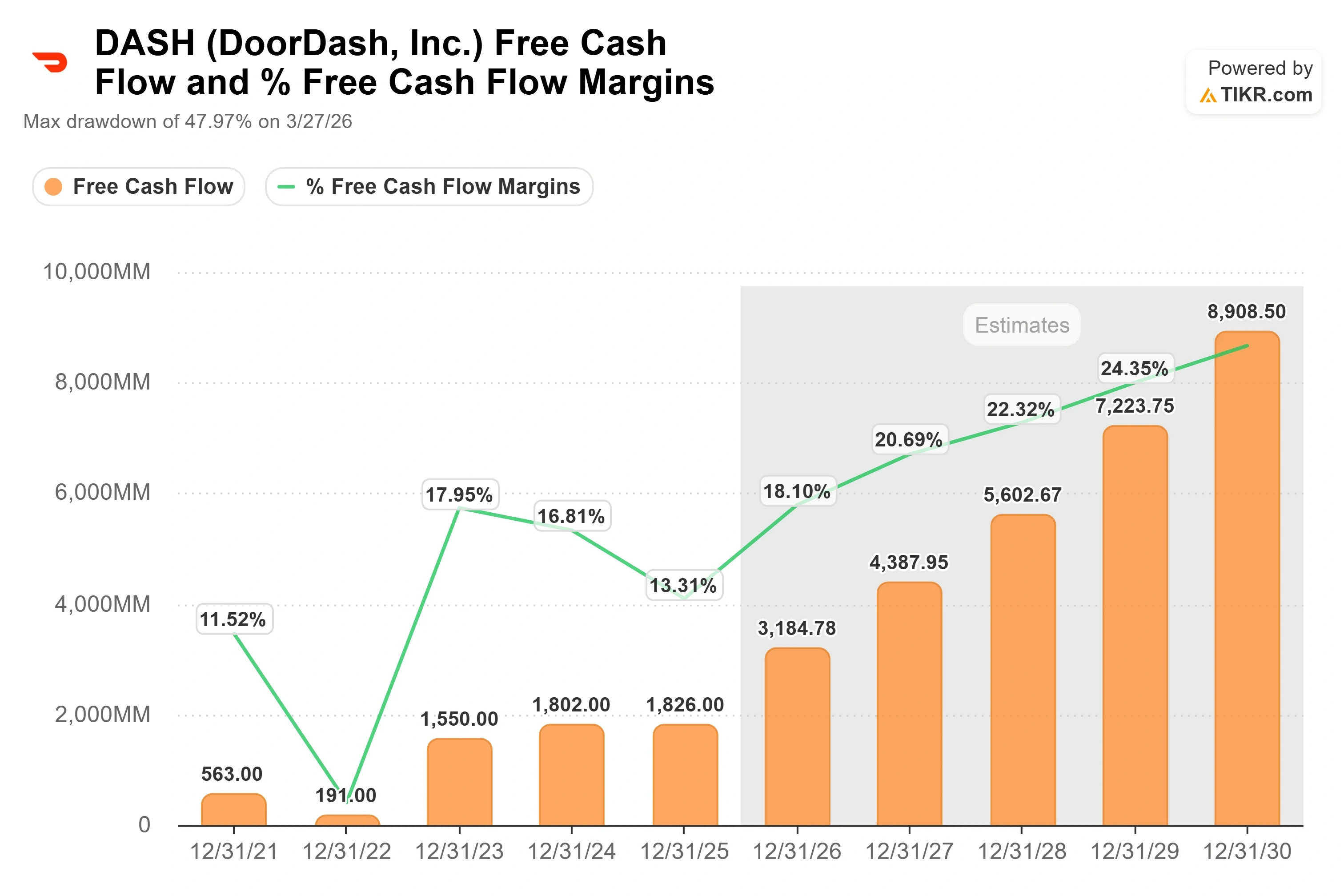

DoorDash no es una empresa especulativa que quema efectivo, y eso es lo que hace que la apuesta por la autonomía sea financiable. La empresa registró unos ingresos en el primer trimestre de 2026 de 4.036 millones de dólares, lo que supone un aumento interanual de alrededor del 33 %, y un EBITDA real de 754 millones de dólares frente a una previsión de consenso cercana a los 742 millones de dólares, superando claramente las expectativas. El flujo de caja libre de los últimos doce meses se sitúa en 2.296 millones de dólares. Se trata de un negocio que genera efectivo real al tiempo que invierte.

El balance respalda esta ambición. DoorDash cuenta con efectivo neto, no con deuda, con una deuda neta en los últimos doce meses de -2.246 millones de dólares. Eso significa que el gasto en autonomía y en la plataforma se financia con recursos propios de la empresa, no con dinero prestado. Una empresa de reparto con un alto nivel de apalancamiento no podría seguir esta estrategia. DoorDash sí puede.

El motor de crecimiento tiene dos impulsores claros. En primer lugar, la ganancia de cuota de mercado en EE. UU. en el sector de la entrega a domicilio de restaurantes, además de la expansión al sector de la alimentación y el comercio minorista, donde DoorDash se ha convertido en líder en volumen y donde, según Xu, la categoría acabará siendo mayor que la de los restaurantes una vez que mejore la experiencia. En segundo lugar, la cartera internacional, donde se espera que Deliveroo aporte alrededor de 200 millones de dólares de EBITDA en 2026, y donde, según Xu, la marca está registrando su mayor tasa de crecimiento en cuatro años.

Dónde está la prima y si está justificada

DoorDash cotiza a un valor más elevado que sus competidores del sector de las entregas en términos de ingresos, y la comparación tiene dos caras dependiendo del múltiplo que se elija. En cuanto a la relación entre el valor empresarial y los ingresos de los últimos doce meses (NTM), DASH, con un múltiplo de 4,2x, supera con creces a la india Eternal Limited, con 2,4x, y a la alemana Delivery Hero, con 0,8x. En cuanto a la relación EV/EBITDA de los últimos doce meses, el orden se invierte: DASH, con unas 20 veces, se sitúa por debajo de las 66 veces de Eternal y por encima de las 13 veces de Delivery Hero.

La prima respecto a Delivery Hero es justificable. DoorDash crece más rápido, genera un flujo de caja libre positivo y cuenta con efectivo neto, en lugar de la deuda que lastra a parte del sector europeo. Los inversores están pagando un sobreprecio por el operador de mayor calidad en el sector de los repartos, y la plataforma de autonomía es el activo que podría ampliar aún más esa brecha de calidad. El riesgo es que la prima deja poco margen de error si la ejecución falla.

El mayor riesgo es la duración. Si la migración tecnológica se prolonga hasta bien entrado 2027, o si la entrega autónoma requiere más capital del que suponen las estimaciones actuales, el punto de inflexión del flujo de caja libre con el que cuentan los alcistas se retrasará. Inukonda señaló que el coste redundante de gestionar tres plataformas tecnológicas en paralelo se prolongará principalmente hasta 2026, aunque parte de él se extenderá hasta principios de 2027. Hay que estar atentos a ese calendario. Es la diferencia entre el escenario alcista y una trampa de valor.

Comprueba cómo se comporta DoorDash frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 183,09 $

- Precio objetivo (medio): ~960 $

- Rentabilidad total potencial: ~423 %

- TIR anualizada: ~44 % / año

Este análisis utiliza el escenario medio del modelo TIKR, que parte de la base de que DoorDash ejecutará la hoja de ruta operativa que ya ha establecido, sin recurrir a medidas extraordinarias. El escenario medio apunta a un precio objetivo cercano a los 960 dólares, una rentabilidad total en torno al 423 % y una TIR de aproximadamente el 44 % anual durante los próximos 4,5 años, más o menos.

Hay dos factores que impulsan los ingresos: el aumento de la cuota de mercado en EE. UU. en los sectores de la restauración, la alimentación y la distribución minorista, y la cartera internacional liderada por Deliveroo, que está recuperando el ritmo de crecimiento. El motor de los márgenes es el apalancamiento operativo, ya que la plataforma de autonomía reduce el coste de entrega por pedido y una única infraestructura tecnológica global sustituye a tres, eliminando los gastos redundantes. El principal riesgo es la duración: un ciclo de inversión prolongado que retrase el punto de inflexión de los márgenes.

El lado positivo: si el negocio de la alimentación alcanza el tamaño del de la restauración y la autonomía reduce el coste de entrega, DoorDash crecerá a un ritmo que el precio actual no refleja.

El lado negativo: si el gasto vuelve a aumentar sin contramedidas, la perspectiva de los márgenes se resiente y el múltiplo de prima tiene poco fundamento.

Conclusión

El catalizador a tener en cuenta son los resultados del segundo trimestre de 2026, que se publicarán a principios de agosto. La cifra concreta que importa es el EBITDA del segundo semestre. Inukonda comunicó a los inversores que el EBITDA y los márgenes del segundo semestre deberían situarse por encima de los del primer semestre, incluso tras unos 50 millones de dólares en costes trimestrales de recompensas por combustible, y que la previsión de EBITDA para todo el año se mantenía estable.

Este es el umbral. Si el EBITDA del segundo semestre supera claramente al del primero y la dirección reafirma la autonomía y el calendario tecnológico, el ciclo de inversión está funcionando y el descuento de este año parece un punto de entrada. Si los márgenes se reducen y el gasto vuelve a aumentar sin compensaciones, los pesimistas tendrán razón y la prima merecerá reducirse. Los datos de agosto determinarán cuál de las dos hipótesis es cierta.

¿Deberías invertir en DoorDash?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca DoorDash y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de DoorDash junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza DoorDash en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!