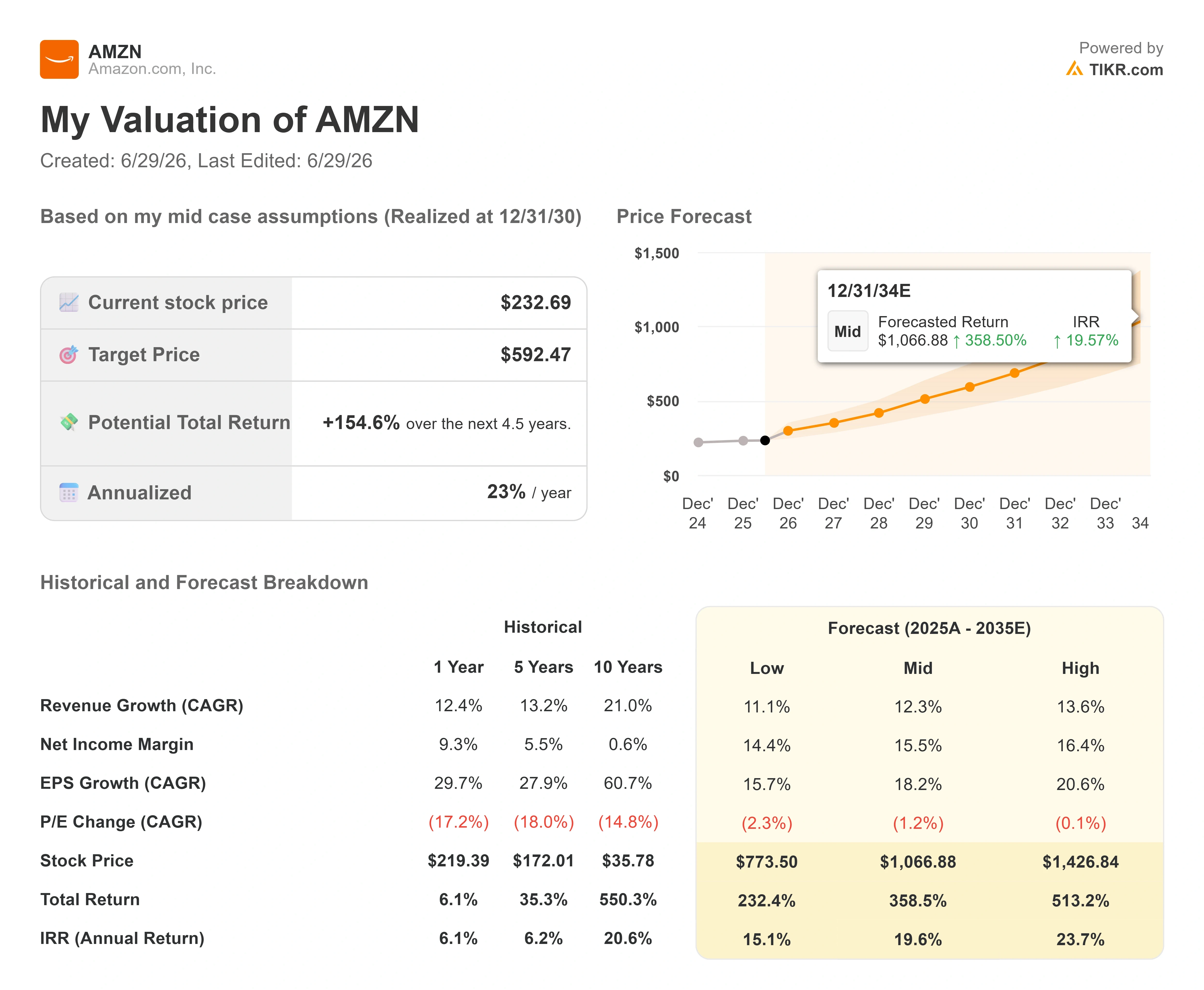

Datos clave sobre las acciones de Amazon

- Precio actual: 232,69 $

- Precio objetivo (medio): ~590 $

- Precio objetivo del mercado: ~ 310 $

- Rentabilidad total potencial:~155 %

- Tasa interna de rendimiento (TIR) anualizada: ~ 23 % / año

- Reacción ante los resultados: +0 ,77 % (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) acaba de subir el precio de uno de sus productos en la nube más demandados, y Wall Street lo ha interpretado como un motivo para comprar. El 26 de junio, las acciones subieron un 2,5 % y cerraron en 232,69 dólares después de que Amazon Web Services (AWS), la división de computación en la nube de la empresa, subiera los precios de la capacidad de GPU reservada por tercer trimestre consecutivo. El aumento entrará en vigor el 1 de julio. En un mercado que sigue inquieto ante la incertidumbre de si la inversión en inteligencia artificial llegará a amortizarse alguna vez, que un hiperescalador tenga suficiente demanda como para subir los precios supone una señal diferente.

Esa es la tensión que rodea a las acciones de Amazon en 2026. Las acciones se sitúan aproximadamente un 16 % por debajo del máximo de 278,56 dólares alcanzado en mayo, pero la última tendencia de los analistas ha sido alcista, no cautelosa. Los alcistas sostienen que el aumento de los precios de las GPU demuestra que AWS puede repercutir directamente a los clientes los mayores costes de infraestructura. Los bajistas replican que el poder de fijación de precios sobre los chips alquilados contribuye poco a equilibrar las cuentas de flujo de caja a corto plazo que subyacen a un gasto anual de aproximadamente 200 000 millones de dólares. La pregunta que el mercado aún no puede responder es si el poder de fijación de precios de AWS llega lo suficientemente rápido como para monetizar ese gasto antes de que se agote la paciencia.

Por qué la reacción de los analistas importa más que la subida en sí

El cambio de precios fue moderado si se considera de forma aislada. AWS subió las tarifas por hora de los «EC2 Capacity Blocks», el producto que permite a los clientes asegurarse un acceso garantizado a las GPU durante un máximo de seis meses, en varias generaciones de chips de Nvidia. Lo que movió la cotización fue la interpretación. El analista de Wells Fargo, Ken Gawrelski, mantuvo su recomendación de «Comprar» y un precio objetivo de 312 dólares, interpretando las repetidas subidas como una prueba de que la demanda de computación para IA sigue superando a la oferta. Cuando los clientes aceptan precios más altos para asegurarse capacidad, eso dice mucho de lo ajustado que está el mercado.

Hay una cierta cautela en esta lectura alcista. Gawrelski señaló que es posible que las subidas no se reflejen de inmediato en los ingresos, ya que muchos clientes siguen sujetos a contratos vigentes. Por lo tanto, se trata de una señal de futuro sobre la solidez de los precios, no de un aumento instantáneo de los beneficios. Aun así, se suma a un negocio de AWS que ya está en plena aceleración. El segmento creció un 28 % interanual hasta alcanzar los 37 600 millones de dólares en el primer trimestre, su ritmo más rápido en 15 trimestres. AWS generó 14 200 millones de dólares en ingresos operativos del segmento ese trimestre, lo que supone un margen operativo de aproximadamente el 38 %, según la presentación de resultados del primer trimestre de 2026 de Amazon. Un negocio que sube los precios para lograr ese tipo de crecimiento es lo contrario de uno que lucha por mantener la demanda.

El director ejecutivo, Andy Jassy, explicó directamente la economía de los chips durante esa conferencia. «A gran escala, esperamos que Trainium nos ahorre decenas de miles de millones de dólares en CapEx cada año y nos proporcione varios cientos de puntos básicos de ventaja en el margen operativo frente a depender de los chips de otros para la inferencia», explicó a los analistas. Esto es importante porque explica cómo AWS puede invertir masivamente y, al mismo tiempo, proteger sus márgenes: los chips propios, más baratos, reducen el coste de atender cada carga de trabajo, lo que amplía la diferencia entre lo que AWS cobra y lo que gasta.

El sector de consumo envía señales contradictorias

La historia de la nube es solo la mitad de Amazon. La parte dedicada al comercio minorista tuvo una semana más complicada. Durante el periodo del Prime Day de Amazon, que se celebró del 23 al 26 de junio, los compradores estadounidenses gastaron una cifra récord de 26.4 mil millones de dólares en línea en todos los minoristas, lo que supone un aumento interanual del 9,3 %, según Adobe Analytics. Esa cifra refleja el comercio electrónico total de EE. UU. durante el evento, no solo las ventas de Amazon, pero Amazon ocupa un lugar central en él. A primera vista, eso es una fortaleza.

Sin embargo, en el fondo, el consumidor parecía estar al límite. Según el «Amazon Prime Day Tracker» de Numerator, el importe medio de los pedidos cayó hasta unos 48 dólares, lo que supone un descenso de aproximadamente un 17 % respecto al año anterior, y el gasto medio por hogar registró una caída de dos dígitos a lo largo del evento. Hubo más compradores, pero cada uno gastó menos por compra, decantándose por productos básicos para el hogar en lugar de aparatos electrónicos de alto precio. Para un motor minorista que financia el ciclo de inversión de Amazon, esto merece atención. Las acciones no reaccionaron negativamente porque la narrativa sobre la IA está impulsando el sentimiento del mercado, pero un consumo más moderado es una variable real de cara a la segunda mitad de 2026.

Consulta las estimaciones históricas y futuras para las acciones de Amazon (¡es gratis!) >>>

Lo que indica la valoración en este momento

Amazon no es una acción barata, y su atractivo nunca se ha basado en un múltiplo bajo. Las acciones cotizan a unas 27,8 veces los beneficios históricos y a unas 11,7 veces el EV/EBITDA previsto, una prima que el mercado lleva mucho tiempo concediendo a Amazon por AWS y la publicidad, lo que ha transformado a un minorista que antes tenía márgenes bajos. El múltiplo EV/beneficio bruto de 6,91 veces sobre los resultados históricos se sitúa por debajo del nivel al que cotizó durante gran parte del año pasado, lo que es el efecto práctico de una acción que ha caído mientras que el negocio se ha acelerado.

El temor del mercado a corto plazo se concentra en una sola partida: el flujo de caja libre. Con unos 200 000 millones de dólares en inversión de capital previstos para 2026, destinados principalmente a centros de datos de IA y chips personalizados, el efectivo que construyó AWS en su momento se está invirtiendo de nuevo antes de que se generen los ingresos que, en última instancia, facturará. Ese es el argumento bajista en una frase, y es legítimo mientras el gasto se adelante a la monetización. El contrapeso es que la demanda está confirmada, no es una mera esperanza. Jassy reveló una cartera de pedidos de AWS de 364 mil millones de dólares al cierre del trimestre, una cifra que excluye un acuerdo recientemente firmado con Anthropic por valor de más de 100 mil millones de dólares, y señaló que abarca a muchos clientes, en lugar de a uno o dos. Las subidas de precios de las GPU son la primera prueba visible de que la capacidad que se está construyendo cuenta con compradores dispuestos a pagar por ella.

El mercado no ha pestañeado. El precio objetivo de consenso se sitúa en torno a los 310 dólares, y la opinión de los analistas es muy positiva, con 48 recomendaciones de «Comprar», 15 de «Superará al mercado», 4 de «Mantener», 3 de «Sin opinión» y ninguna de «Vender» en el último recuento. Ese equilibrio indica que el desacuerdo se centra en el momento y el flujo de caja, no en si el negocio sigue intacto.

Comprueba cómo se comporta Amazon frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 232,69 dólares

- Precio objetivo (medio): ~590 $

- Rentabilidad total potencial: ~155 %

- TIR anualizada: ~23 % / año

Esa TIR es la rentabilidad anual desde el precio actual hasta el precio objetivo. El escenario medio encaja aquí porque se sitúa entre unas previsiones del mercado que ya esperan una subida y unos supuestos que no requieren medidas heroicas.

Dos factores impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos en esta previsión. El primero es AWS, a medida que la cartera de pedidos de Trainium y el aumento de los precios de la capacidad reservada se convierten en ingresos facturados. El segundo es la publicidad, una fuente de ingresos de alto margen que se suma a la base minorista. El motor de los márgenes es el apalancamiento operativo, con un margen de beneficio neto que se ampliará hasta situarse en torno al 16 % en 2030, desde los niveles de un solo dígito históricos, gracias a la automatización de la logística y a los chips propios más baratos. El riesgo principal es sencillo: si la capacidad se monetiza más lentamente de lo que supone la dirección, el flujo de caja libre seguirá siendo negativo durante más tiempo y el múltiplo nunca se revalorizará.

La perspectiva positiva es que el poder de fijación de precios de AWS y el crecimiento de la publicidad impulsen los beneficios más rápido de lo que esperan los pesimistas, y que la acción recupere la diferencia con respecto a su valor razonable a medida que se recupere el flujo de caja.

El inconveniente es que el ciclo de inversión en activos fijos se prolongue más allá de la paciencia del mercado, lo que obligaría a Amazon a seguir invirtiendo a un múltiplo que no deja de reducirse.

Conclusión

La única cifra a tener en cuenta es el crecimiento de los ingresos de AWS cuando Amazon publique sus resultados del segundo trimestre el 30 de julio. AWS creció un 28 % en el primer trimestre. Una cifra que se mantenga en el 25 % o por encima confirmaría que el poder de fijación de precios que sustenta estas subidas de las GPU se debe a una demanda real, y no a un fenómeno puntual. Una desaceleración de vuelta hacia el 20 % daría a los pesimistas el argumento de que los 200 000 millones de dólares se están adelantando a lo que los clientes realmente podrán absorber. Presta atención primero a la línea de AWS, en segundo lugar al margen operativo y, en tercer lugar, a cualquier actualización de la trayectoria del flujo de caja libre. A finales de julio, los inversores sabrán si las subidas de precios fueron una señal o solo un titular.

¿Deberías invertir en Amazon?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Amazon» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Amazon junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Amazon en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!