Aspectos clave:

- AbbVie (ABBV) superó las estimaciones para el primer trimestre de 2026 con un beneficio por acción ajustado de 2,65 dólares frente a la estimación de consenso de 2,59 dólares. Los ingresos aumentaron un 12,4% interanual, hasta 15.000 millones de dólares, gracias a la fuerte demanda de Skyrizi y Rinvoq.

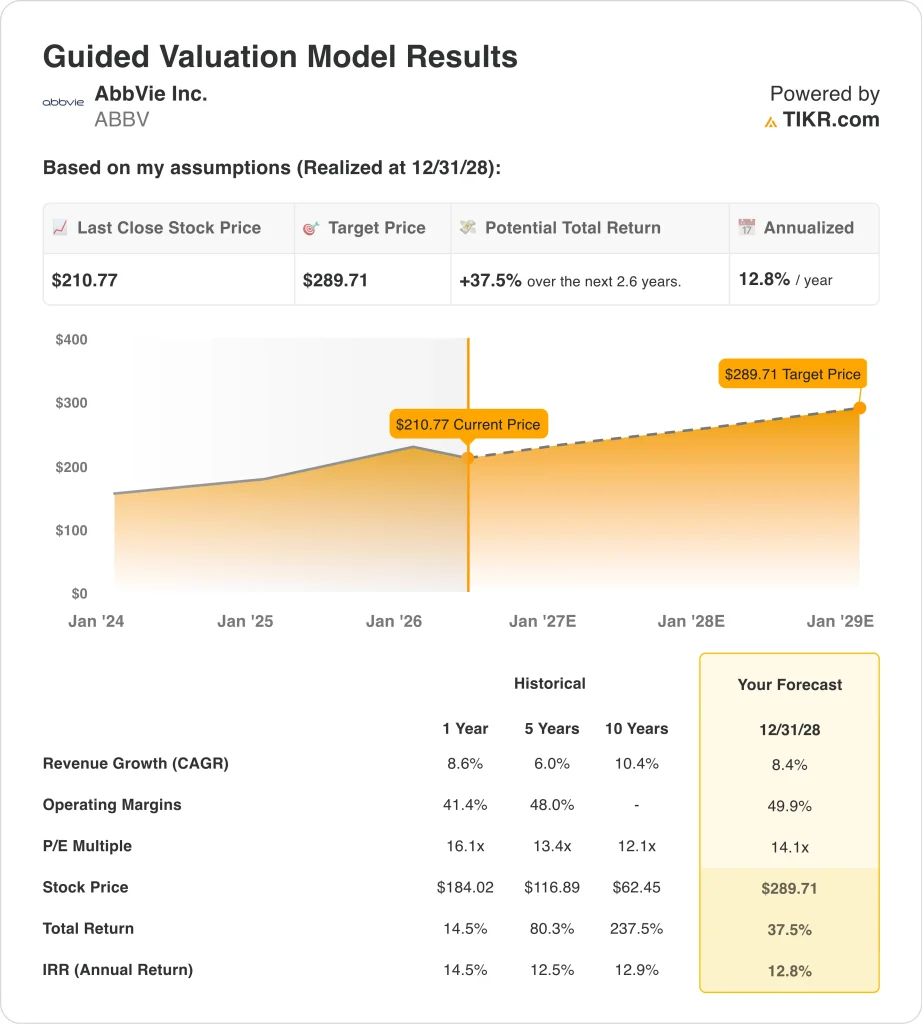

- Las acciones de ABBV cotizan en torno a los 211 dólares, un 22% más que hace un año. Los analistas mantienen un precio objetivo de consenso en torno a los 253 dólares.

- Las acciones de ABBV podrían pasar de 211 dólares a unos 290 dólares por acción en diciembre de 2028. Eso implica una rentabilidad total de alrededor del 38% y una rentabilidad anualizada de alrededor del 13%.

¿Qué ha ocurrido?

AbbVie Inc. (ABBV) presentó unos sólidos beneficios superiores a los del 1T 20 26 el 29 de abril de 2026. El BPA ajustado fue de 2,65 dólares, por encima de la estimación de los analistas de 2,59 dólares. Los ingresos crecieron un 12,4% interanual, hasta 15.000 millones de dólares. Y la dirección elevó su previsión de beneficios ajustados para todo el año gracias a la continua fortaleza de la demanda.

El crecimiento de AbbVie se centra en dos nuevos medicamentos clave. Skyrizi es un medicamento inmunológico aprobado para la psoriasis en placas y la enfermedad de Crohn. Y Rinvoq trata la artritis reumatoide y otras afecciones inflamatorias.

Juntos están compensando con creces el descenso de los ingresos de Humira, el antiguo medicamento estrella de AbbVie que ahora se enfrenta a la competencia de los biosimilares con versiones genéricas más baratas.

Rinvoq demostró recientemente superioridad sobre Humira en el criterio principal de valoración de un estudio clínico sobre artritis reumatoide. En abril de 2026, AbbVie presentó a la FDA una solicitud de Rinvoq para el tratamiento de la alopecia areata grave, una afección inmunológica relacionada con la caída del cabello.

Pero la FDA denegó la aprobación de otro tratamiento de AbbVie para las arrugas por problemas de fabricación. Así pues, la cartera de productos en fase de desarrollo tiene tanto un impulso positivo como algunos contratiempos que sortear.

AbbVie también paga un dividendo trimestral de 1,73 dólares por acción, lo que se traduce en una rentabilidad por dividendo de alrededor del 3,3%. Por tanto, los inversores que buscan rentas se benefician de una retribución significativa, además de la revalorización del capital. El consenso de los analistas sigue apuntando a un valor razonable por encima de los precios actuales.

A continuación se explica por qué las acciones de AbbVie podrían seguir ofreciendo rentabilidades atractivas hasta 2028, ya que sus nuevos medicamentos inmunológicos impulsan un crecimiento duradero de los ingresos y los beneficios.

Qué dice el modelo sobre las acciones de ABBV

Hemos analizado el potencial alcista de las acciones de AbbVie basándonos en su creciente franquicia inmunológica, la expansión de las indicaciones de Skyrizi y Rinvoq en nuevas áreas de enfermedad, y la sólida generación de flujo de caja que respalda los dividendos y la reinversión.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos en torno al 8%, unos márgenes operativos en torno al 50% y un múltiplo PER normalizado de unas 14 veces, el modelo prevé que las acciones de AbbVie podrían pasar de 211 dólares a unos 290 dólares por acción.

Esto supondría una rentabilidad total de alrededor del 38%, o en torno al 13% anualizado en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ABBV:

1. Crecimiento de los ingresos: 8,4

Los ingresos de AbbVie en el primer trimestre de 2026 ascendieron a 15.000 millones de dólares, un 12,4% más que en el mismo periodo del año anterior. El crecimiento se debió a la fuerte demanda de Skyrizi y Rinvoq en indicaciones nuevas y existentes. Además, ambos medicamentos siguen obteniendo aprobaciones en nuevas áreas de enfermedad, lo que amplía su población total de pacientes.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos en torno al 8%. Esto refleja la diversificación de la cartera de medicamentos de AbbVie y la expansión en curso de Skyrizi y Rinvoq, equilibrada con la continua erosión del biosimilar Humira. Y la CAGR de los ingresos a dos años vista de la empresa, en torno al 9%, se ajusta estrechamente a esta estimación.

Así pues, el 8% representa una trayectoria de crecimiento realista. La activa cartera de AbbVie también incluye nuevas solicitudes a la FDA para upadacitinib en la alopecia areata y Skyrizi en la enfermedad de Crohn. Y estas aprobaciones adicionales, si se conceden, podrían proporcionar flujos de ingresos incrementales más allá de la cartera actual.

2. Márgenes de explotación: 49.9%

El margen bruto de AbbVie en los últimos doce meses se sitúa en torno al 72%, y su margen EBIT en los últimos doce meses ronda el 35%. La empresa tiene margen para ampliar los márgenes de explotación a medida que escalen los nuevos medicamentos de alto margen. La reducción del gasto en productos maduros como Humira debería mejorar la eficiencia general de los márgenes con el tiempo.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 50%. Esto refleja la alta rentabilidad inherente de las empresas farmacéuticas a gran escala. Y tiene en cuenta las continuas inversiones en I+D de AbbVie en medicamentos en fase de desarrollo y nuevas indicaciones para Rinvoq y Skyrizi.

El CAGR del EBITDA a dos años de AbbVie se sitúa en torno al 23%, lo que sugiere una mejora significativa de la capacidad de generación de beneficios. Así pues, el objetivo de un margen operativo del 50% refleja una mejora alcanzable desde los niveles actuales. Y la fuerte generación de efectivo de la empresa respalda tanto los dividendos como la reinversión en curso en la cartera de proyectos.

3. Múltiplo PER de salida: 14,1x

AbbVie cotiza actualmente a un PER a doce meses vista de unas 14 veces. Se trata de un múltiplo modesto para una empresa farmacéutica de gran capitalización con una sólida cartera de medicamentos de marca. Refleja la persistente preocupación de los inversores por la transición de Humira, pero no da pleno crédito al potencial de crecimiento de Skyrizi y Rinvoq.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo normalizado de PER de unas 14 veces. Esto refleja el rango de valoración típico del sector farmacéutico y el perfil de beneficios estables de AbbVie. Además, incorpora cierta incertidumbre en torno al ritmo de la transición de Humira y el riesgo de ejecución de la cartera.

La rentabilidad por dividendo del 3,3% añade un importante apoyo a la rentabilidad total, más allá de la revalorización de las acciones. Así pues, incluso sin expansión de múltiplos, AbbVie ofrece ingresos junto con crecimiento de beneficios. Y si Rinvoq y Skyrizi crecen más rápido de lo esperado, la expansión del múltiplo se convierte en un catalizador adicional significativo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ABBV hasta 2034 muestran resultados variados basados en el crecimiento de Skyrizi y Rinvoq, la ejecución de la cartera de productos y el ritmo de erosión de Humira (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: el declive de Humira se acelera más rápido de lo esperado, y las aprobaciones de las pipeline decepcionan → en torno al 5% de rentabilidad anual

- Caso medio: Skyrizi y Rinvoq mantienen el impulso de crecimiento, y las nuevas indicaciones aumentan la contribución a los ingresos de la cartera de productos en desarrollo → alrededor del 7% de rentabilidad anual

- Caso alto: Múltiples aprobaciones de productos en fase de desarrollo y lanzamientos de nuevos fármacos impulsan la aceleración del crecimiento de los ingresos y los beneficios → en torno al 10% de rentabilidad anual

En el futuro, los resultados a largo plazo de AbbVie dependerán en gran medida del éxito de sus nuevos medicamentos inmunológicos para reemplazar los ingresos perdidos por Humira. El escenario intermedio implica una rentabilidad anual en torno al 7% hasta 2034, por debajo del umbral del 10% al que aspiran muchos inversores en renta variable.

Pero el modelo a más corto plazo, hasta 2028, arroja una rentabilidad anualizada más atractiva, en torno al 13%, y los catalizadores a corto plazo de la cartera de productos, como los datos de superioridad de Rinvoq y las nuevas solicitudes de autorización de la FDA, podrían proporcionar un alza adicional significativa.

Vea lo que piensan los analistas sobre las acciones de ABBV en este momento (Gratis con TIKR) >>>

¿Debería invertir en AbbVie?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque ABBV y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puedecrear una lista de seguimiento gratuita para seguir ABBVjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!