Domino's Pizza Enterprises Limited(DMP) betreibt eines der größten Master-Franchise-Pizzanetze der Welt, das sich über Australien, Neuseeland, Europa und Teile Asiens erstreckt. Das Unternehmen betreibt kein einfaches Restaurantmodell. Stattdessen erwirtschaftet es seine Einnahmen durch eine Mischung aus Franchisegebühren, Lieferkettenbetrieb und digitaler Bestellinfrastruktur, die Tausende von Filialen unterstützt. Diese anlagenarme Struktur ist darauf ausgelegt, effizient zu skalieren, wenn die Wirtschaftlichkeit der Filialen stimmt und das Vertrauen der Franchisenehmer hoch ist.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

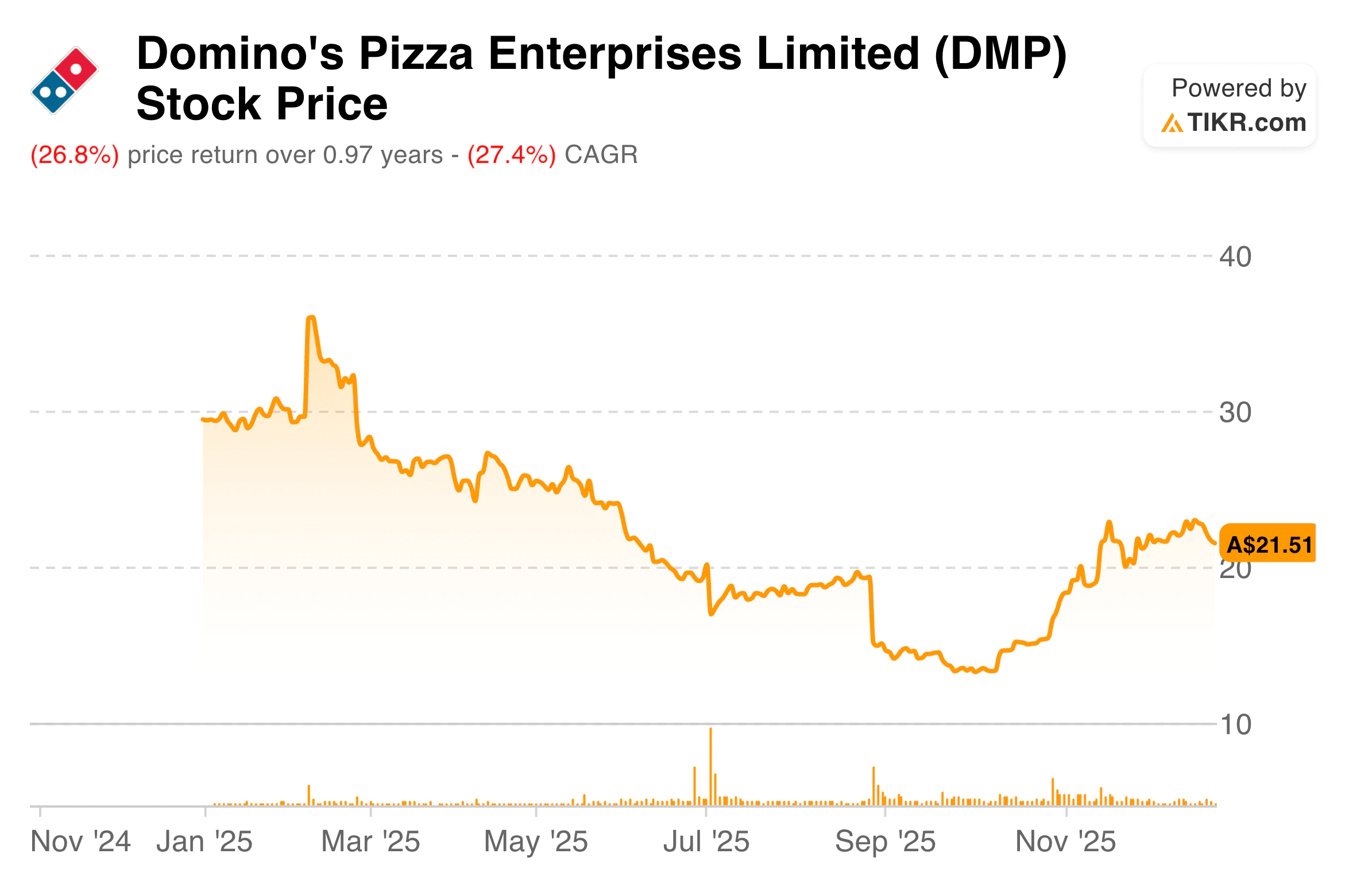

Die Aktie hatte im vergangenen Jahr einen schweren Stand und fiel stark, als die Anleger die Wachstumsannahmen und das Ausführungsrisiko neu bewerteten. Bedenken über die Schließung von Filialen, steigende Kosten und eine uneinheitliche regionale Entwicklung haben die Stimmung stark belastet. Vor allem Japan und Frankreich rückten in den Fokus, da die Rentabilität nachließ und tiefgreifende operative Umstellungen erforderlich waren. Das Ergebnis war eine deutliche Korrektur der Bewertungserwartungen und des Anlegervertrauens.

Zu Beginn des neuen Geschäftsjahres sieht das Unternehmen ausgeglichener aus. Das Management hat eine umfassende strategische Überprüfung abgeschlossen, den Betrieb vereinfacht und sichtbare Schritte zur Stabilisierung der Franchise-Wirtschaft unternommen. Der Schwerpunkt liegt nicht mehr auf aggressiver Expansion, sondern auf disziplinierter Ausführung, Margenverbesserung und Cash-Generierung. Dieser Übergang ist von Bedeutung, da die Bewertung von Domino's jetzt weitaus niedrigere Erwartungen widerspiegelt als in der Phase des Wachstums um jeden Preis.

Finanzielle Geschichte

Für das Geschäftsjahr 25 meldete Domino's einen Netzwerkumsatz von ca. 4,15 Mrd. AUD bei einem Umsatz von 3,23 Mrd. AUD. Das bereinigte EBIT belief sich auf 198,1 Millionen AUD und lag damit leicht unter dem Vorjahreswert, da höhere globale Gemeinkosten und eine schwächere Leistung in Asien die Stärke in ANZ und Teilen Europas ausglichen. Der bereinigte Nettogewinn nach Steuern belief sich auf 116,9 Mio. AUD, wobei 162,3 Mio. AUD an einmaligen Kosten für Restrukturierung und Filialoptimierung nicht berücksichtigt wurden.

Die Margen sind ein wichtiger Teil der Geschichte, und das bereinigte EBIT ging im Jahresvergleich um etwa 4,6 Prozent zurück, während die statutarischen Ergebnisse durch einmalige Kosten im Zusammenhang mit Filialschließungen und operativen Rationalisierungsmaßnahmen stark verzerrt wurden. Der freie Cashflow belief sich auf 47,4 Mio. AUD auf berichteter Basis, der bereinigte freie Cashflow, der einmalige Kosten ausschließt, betrug jedoch 105,5 Mio. AUD. Diese Unterscheidung ist entscheidend für das Verständnis der zukünftigen Ertragskraft des Unternehmens.

Aus bilanzieller Sicht beendete Domino's das Geschäftsjahr 25 mit einer Nettoverschuldung von etwa 724,8 Millionen AUD und einem Nettoverschuldungsgrad von 2,57x EBITDA. Während der Verschuldungsgrad weiterhin über dem langfristigen Ziel des Managements liegt, hat sich die Zinsdeckung deutlich verbessert, und die organische Nettoverschuldung sank um 51 Millionen AUD vor Währungseinflüssen. Die Kapitalallokation hat sich eindeutig in Richtung Schuldenabbau und betriebliche Reinvestitionen verlagert und nicht in Richtung schnelles Filialwachstum.

Breiterer Marktkontext

Weltweit bleibt der Sektor der Schnellrestaurants robust, aber das Verbraucherverhalten hat sich geändert. Die Preissensibilität ist größer geworden, das Discountgeschäft ist unzuverlässiger geworden, und die Betreiber stehen unter dem Druck, Speisekarten und Preisgestaltung zu vereinfachen. Gleichzeitig zwingen Lieferdienste und Aggregator-Plattformen die Restaurants dazu, Promotions und Margenstrukturen zu überdenken.

Für Domino's Pizza Enterprises verstärken diese Trends die Bedeutung der Preisdisziplin, der digitalen Effizienz und der Rentabilität der Franchisenehmer. Märkte, die sich auf den täglichen Wert und nicht auf starke Preisnachlässe konzentrieren, zeigen eine bessere Umsatzdynamik bei gleichbleibenden Preisen. Rückständige Regionen erhalten nun maßgeschneiderte, lokal ausgerichtete Strategien anstelle von globalen Einheitsstrategien.

1. Franchisewirtschaft und Umstellung des Filialnetzes

Ein zentrales Thema beim Turnaround von Domino's ist die Wiederherstellung der Wirtschaftlichkeit für Franchisenehmer. Das Management hat eingeräumt, dass die Kostenstrukturen nach der COVID-Initiative die Rentabilität der einzelnen Filialen in mehreren Märkten, insbesondere in Japan, untergraben haben. Als Reaktion darauf hat das Unternehmen im Geschäftsjahr 25 mehr als 300 verlustbringende Filialen geschlossen, darunter 233 in Japan. Diese Maßnahmen sind zwar kurzfristig schmerzhaft, sollen aber dazu dienen, die Ertragsbasis neu zu ordnen und strukturell unrentable Standorte zu beseitigen.

Das EBITDA der Franchisepartner blieb im Jahresvergleich weitgehend stabil, und in ANZ erreichte die Rentabilität der Franchisenehmer das höchste Niveau seit drei Jahren. Diese Verbesserung ist auf eine Vereinfachung der Speisekarte, operative Disziplin und eine bessere Preisgestaltung zurückzuführen. Das Ziel ist nicht ein schnelles Wachstum der Filialanzahl, sondern eine nachhaltige Wirtschaftlichkeit der Einheiten, die eine schrittweise Expansion unterstützen kann, wenn sich die Bedingungen verbessern.

2. Digitale Investitionen und Kostendisziplin

Domino's Pizza Enterprises investiert weiterhin stark in die digitale Infrastruktur und gab im GJ 25 44,8 Millionen AUD für digitale Investitionen aus. Diese Investitionen konzentrieren sich auf die Stabilität von Online-Bestellungen, Preisgestaltungsalgorithmen und die Verbesserung der Kundenerfahrung. Das Management hat angedeutet, dass die digitalen Ausgaben im GJ26 zurückgehen sollten, da die großen Transformationsprojekte kurz vor dem Abschluss stehen.

Gleichzeitig zielt das Unternehmen eher auf eine dauerhafte Senkung der VVG-Kosten als auf kurzfristige Kostensenkungen ab. Es wird erwartet, dass die Optimierung der Shared Services, die Disziplin bei der Beschaffung und die Vereinfachung der Betriebsabläufe die Fixkostenbasis im Laufe der Zeit verringern werden. Wichtig ist, dass ein Teil dieser Einsparungen in die Bereiche Arbeitsmedien und Kundenakquise umgeleitet wird, die nach Ansicht des Managements eine höhere Kapitalrendite versprechen.

Bewerten Sie Aktien wie Domino's Pizza Enterprises in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Regionale Umsetzung und Managementwechsel

Die regionale Performance bleibt uneinheitlich, aber die Trends werden deutlicher. ANZ und BENELUX liefern weiterhin ein stetiges EBIT-Wachstum, unterstützt durch eine starke In-Store-Ausführung und Marketingeffizienz. Deutschland zeigt eine zunehmende Dynamik, da wertorientierte Kampagnen an Zugkraft gewinnen. Frankreich und Japan befinden sich nach wie vor im Umbruch, aber Führungswechsel und lokal angepasste Strategien sind nun in Kraft.

Die Ernennung neuer Führungskräfte in mehreren Regionen spiegelt eine Verlagerung hin zu lokaler Verantwortlichkeit wider. Anstelle einer zentralen globalen Kontrolle gibt Domino's den Teams in den einzelnen Ländern die Möglichkeit, schneller Entscheidungen zu treffen, die sich am Kundenverhalten orientieren. Das Unternehmen ist davon überzeugt, dass diese Struktur die Reaktionsfähigkeit und die Ausführungsqualität verbessern wird, auch wenn die Finanzergebnisse diese Veränderungen erst nach einiger Zeit vollständig widerspiegeln werden.

Die TIKR-Mitnahme

Domino's Pizza Enterprises wird nicht mehr als wachstumsstarke Franchising-Maschine bewertet. Die Bewertung spiegelt nun das Ausführungsrisiko, die regionale Komplexität und die langsameren Wachstumsaussichten wider. Für die Anleger stellt sich die Frage, ob vereinfachte Betriebsabläufe, eine stärkere Franchise-Ökonomie und eine disziplinierte Kapitalallokation die Erträge stabilisieren und das Vertrauen in das Unternehmen langfristig wiederherstellen können.

Sollten Sie die Aktie von Domino's Pizza Enterprises im Jahr 2025 kaufen, verkaufen oder halten?

Mit Blick auf die Zukunft werden sich die Anleger wahrscheinlich auf die Umsatzentwicklung in den einzelnen Filialen, die Umwandlung des freien Cashflows und die Fortschritte in Japan und Frankreich konzentrieren. Die Verbesserung der Bilanz und die Rentabilität der Franchisenehmer werden wichtiger sein als das Umsatzwachstum. In der nächsten Phase geht es für Domino's eher um Konsistenz und Glaubwürdigkeit als um Expansion, und die Performance der Aktie wird wahrscheinlich dem Beweis folgen, dass diese Grundlagen fest verankert sind.

Wie viel Aufwärtspotenzial hat die Aktie von Domino's Pizza Enterprises von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!