Wichtigste Erkenntnisse:

- Umsatzbasis: Western Union erwirtschaftete einen Umsatz von 4 Milliarden US-Dollar, was die Größe des Unternehmens widerspiegelt, auch wenn das Transaktionsvolumen unter Wettbewerbsdruck steht.

- Rentabilität: Ein Betriebsergebnis von 800 Mio. USD und eine Marge von 19 % unterstreichen die Kostendisziplin in einem ausgereiften Überweisungsmodell.

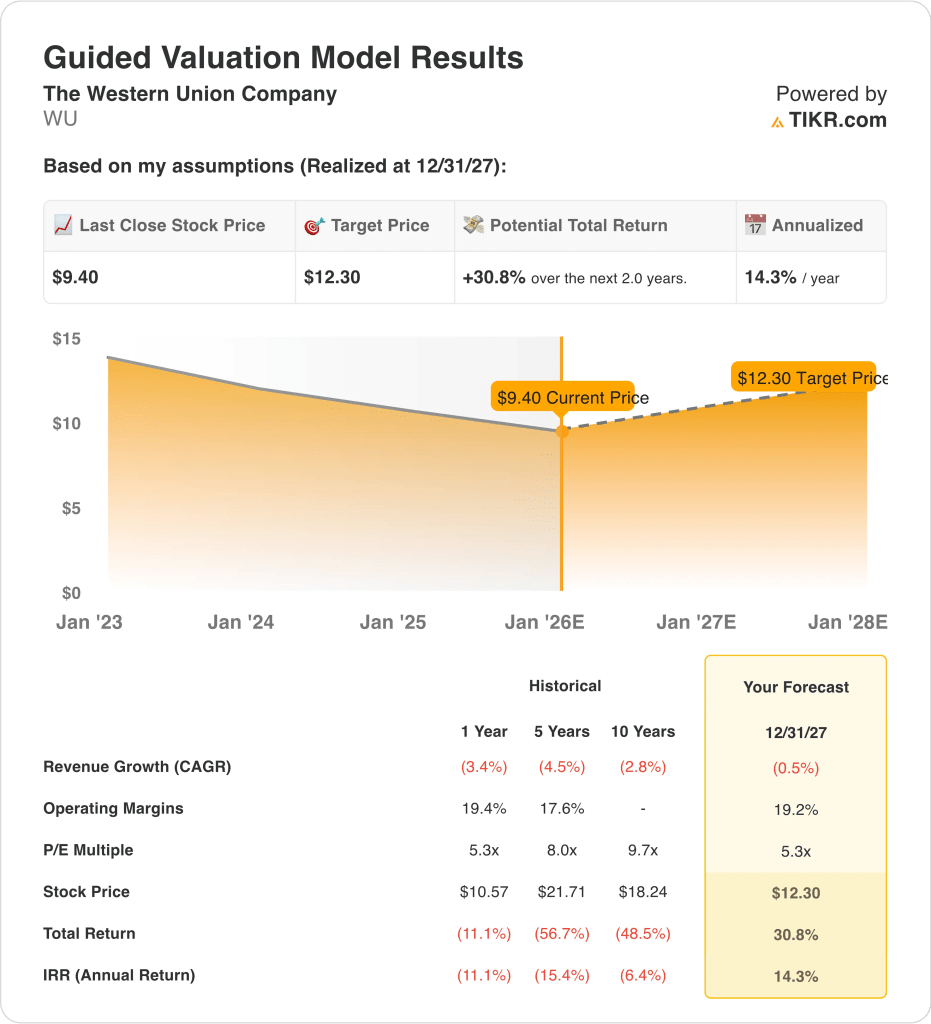

- Kursprognose: Auf der Grundlage von Bewertungsannahmen könnte die Aktie bis Dezember 2027 $ 12 erreichen.

- Renditeprofil: Dies impliziert eine Gesamtrendite von 31 % ab 9 $ bzw. etwa 14 % jährlich über zwei Jahre.

The Western Union Company(WU) betreibt eines der weltweit größten Netzwerke für grenzüberschreitende Geldtransfers und bedient Privatkunden und digitale Kunden in mehr als 200 Ländern, wobei der Schwerpunkt auf Geldüberweisungen liegt.

Im Dezember hat Western Union seine europäische Präsenz durch eine Partnerschaft mit der Deutschen Post erweitert und damit den physischen Zugang vor 2026 verbessert, was wichtig ist, da die Breite des Vertriebs die Stabilität der Transaktionen unterstützt.

Der Umsatz ging im Vergleich zum Vorjahr leicht zurück, da der Preisdruck und der digitale Wettbewerb die Volumina belasteten. Dennoch erwirtschaftete Western Union ein Betriebsergebnis von rund 800 Millionen US-Dollar, was die Stabilität der Kostenstruktur widerspiegelt.

Die operativen Margen lagen bei 19 %, was die Effizienz der Erträge zeigt, auch wenn das Umsatzwachstum begrenzt blieb, was die Flexibilität des Cashflows in einer reifen Geschäftsphase bewahrt.

Mit einer Marktkapitalisierung von fast 4 Milliarden US-Dollar legt Western Union den Schwerpunkt eher auf den Schutz der Margen, Dividenden und eine von Partnern getragene Reichweite als auf eine aggressive Expansion.

Trotz stetiger Gewinne und Cashflow-Generierung wird die Aktie in der Nähe des 5-fachen des vorwärts normalisierten Gewinns gehandelt, was die Frage aufwirft, ob der aktuelle Preis die Langlebigkeit und das Kapitalrenditeprofil des Unternehmens vollständig widerspiegelt.

Was das Modell über die Western Union-Aktie aussagt

Das Modell von Western Union spiegelt ein ausgereiftes Überweisungsgeschäft wider, bei dem Cash-Renditen und Vertriebsausweitung Vorrang vor Wachstum haben, unterstützt durch stabile Betriebseinnahmen und eine hohe Dividendenausschüttung.

Unter der Annahme eines Umsatzwachstums von etwa -0,5 %, einer operativen Marge von ~19 % und einem 5,3fachen Kurs-Gewinn-Verhältnis (KGV) steigt die Aktie laut Modell von 9 auf 12 $.

Dies impliziert eine Gesamtrendite von 31 % bzw. eine annualisierte Rendite von 14 % bis Dezember 2027.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die WU-Aktie verwendet:

1. Umsatzwachstum: -0,5%

Gemäß den zusammengestellten Analystenschätzungen geht ein jährlicher Umsatzausblick von -0,5 % von einer kurzfristigen Stabilisierung aus, wobei ein begrenztes strukturelles Wachstum in den reifen Kernmärkten von Western Union anerkannt wird.

Die Umsatzbasis von Western Union ist kontinuierlich gesunken, von 5,1 Mrd. USD im Jahr 2021 auf etwa 4,1 Mrd. USD im laufenden Jahr, was auf den strukturellen Druck bei den alten Verbraucherüberweisungen zurückzuführen ist.

Die letzten Quartale zeigen eher eine Stabilisierung als eine Beschleunigung, wobei sich die Umsatzschätzungen bis 2027 aufgrund des anhaltenden Preiswettbewerbs zwischen 4,1 Mrd. und 4,3 Mrd. US-Dollar abflachen.

Die Partnerschaft mit der Deutschen Post in Deutschland führt zu einer schrittweisen Ausweitung des Korridors, aber ihr Umfang begrenzt die kurzfristige Auswirkung auf den Umsatz im Verhältnis zum Gesamtumsatz.

Das Wachstum der digitalen Transaktionen gleicht die Schwäche der physischen Agenten teilweise aus, obwohl die wettbewerbsfähige Preisgestaltung der Fintechs ein bedeutendes ARPU-Wachstum begrenzt.

2. Operative Margen: 19.2%

Die LTM-Betriebsmarge von Western Union liegt bei 19,4 %, unterstützt durch Größenordnung, disziplinierte Kostenkontrolle und eine weitgehend feste Infrastrukturbasis.

Die Margen sind gegenüber den historischen Höchstwerten von 22 % leicht gesunken, da Marketinginvestitionen und Preismaßnahmen zur Verteidigung des Transaktionsvolumens intensiviert wurden.

Die Schätzungen für die Zukunft zeigen eine Stabilisierung der operativen Margen zwischen 18-19%, was darauf hindeutet, dass die Kostendisziplin den Druck auf die Einnahmen ausgleicht.

Die Ausweitung des digitalen Mixes verbessert die Wirtschaftlichkeit der Einheiten, aber die Intensität der Werbemaßnahmen schränkt das Potenzial zur Margensteigerung ein.

Laufende Effizienzprogramme schützen die Rentabilität, doch die Kosten für Regulierung und Compliance bleiben strukturell erhöht.

Wie in den Konsenserwartungen widergespiegelt, hält eine Margenprognose von 19,2 % die Rentabilität in der Nähe des derzeitigen normalisierten Niveaus, ohne eine Rückkehr zu den Höchstwerten des vorherigen Zyklus zu implizieren.

3. Exit P/E Multiple: 5,3x

Western Union wird mit dem 5- bis 6-fachen der normalisierten zukünftigen Gewinne gehandelt und liegt damit am unteren Ende der globalen Zahlungsverkehrs- und Finanzdienstleistungsunternehmen.

Historische Multiplikatoren lagen in Zeiten des Umsatzwachstums und der Korridorexpansion im Durchschnitt näher bei 8-10x.

Die Vorsicht der Anleger spiegelt den säkularen Volumendruck, die begrenzte Reinvestitionsmöglichkeit und die schrumpfende Ertragsbasis wider.

Zu den ausgleichenden Faktoren gehören die starke Generierung von freiem Cashflow und eine Dividendenrendite im hohen einstelligen bis niedrigen zweistelligen Bereich.

Eine Neueinstufung erfordert den Nachweis einer nachhaltigen Umsatzstabilisierung und eines durch die Digitalisierung bedingten Transaktionswachstums.

Basierend auf den Konsensschätzungen der Analysten spiegelt das 5,3fache des Exit-Multiples das aktuelle Bewertungsniveau wider und geht von keiner bedeutenden Neubewertung aus.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Western Union hängen von der Stabilität der Transaktionen, dem Schutz der Gewinnspanne und davon ab, ob die Bewertung auf dem wachstumsschwachen Überweisungsprofil verankert bleibt. Im Folgenden wird dargestellt, wie sich die WU-Aktie bis 2027 entwickeln könnte:

- Low Case: Wenn der Umsatz weiterhin leicht sinkt und die Nettogewinnspanne in Richtung 12,6 % driftet, sinkt die Bewertung auf ~4,5x Gewinn → ~6 % jährliche Rendite.

- Mittlerer Fall: Wenn der Umsatz stagniert, die Margen bei 13,2 % bleiben und die Bewertung bei ~5x Gewinn bleibt → ~11 % jährliche Rendite.

- High Case: Wenn die Expansion der Partner das Volumen stabilisiert und die Margen sich auf 13,6 % verbessern, steigt die Bewertung auf ~6x Gewinn → ~14 % jährliche Rendite.

Das Ziel von Western Union in Höhe von 12 $ ist erreichbar, wenn sich die Margen halten und die Cash-Renditen intakt bleiben, auch ohne eine Rückkehr zum Umsatzwachstum.

Wie viel Aufwärtspotenzial hat Western Union von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!