Wichtigste Erkenntnisse:

- Prologis setzt eine umfassende Strategie um, die sich auf die Expansion der Entwicklung konzentriert und gleichzeitig eine starke operative Leistung trotz schwieriger Marktbedingungen beibehält.

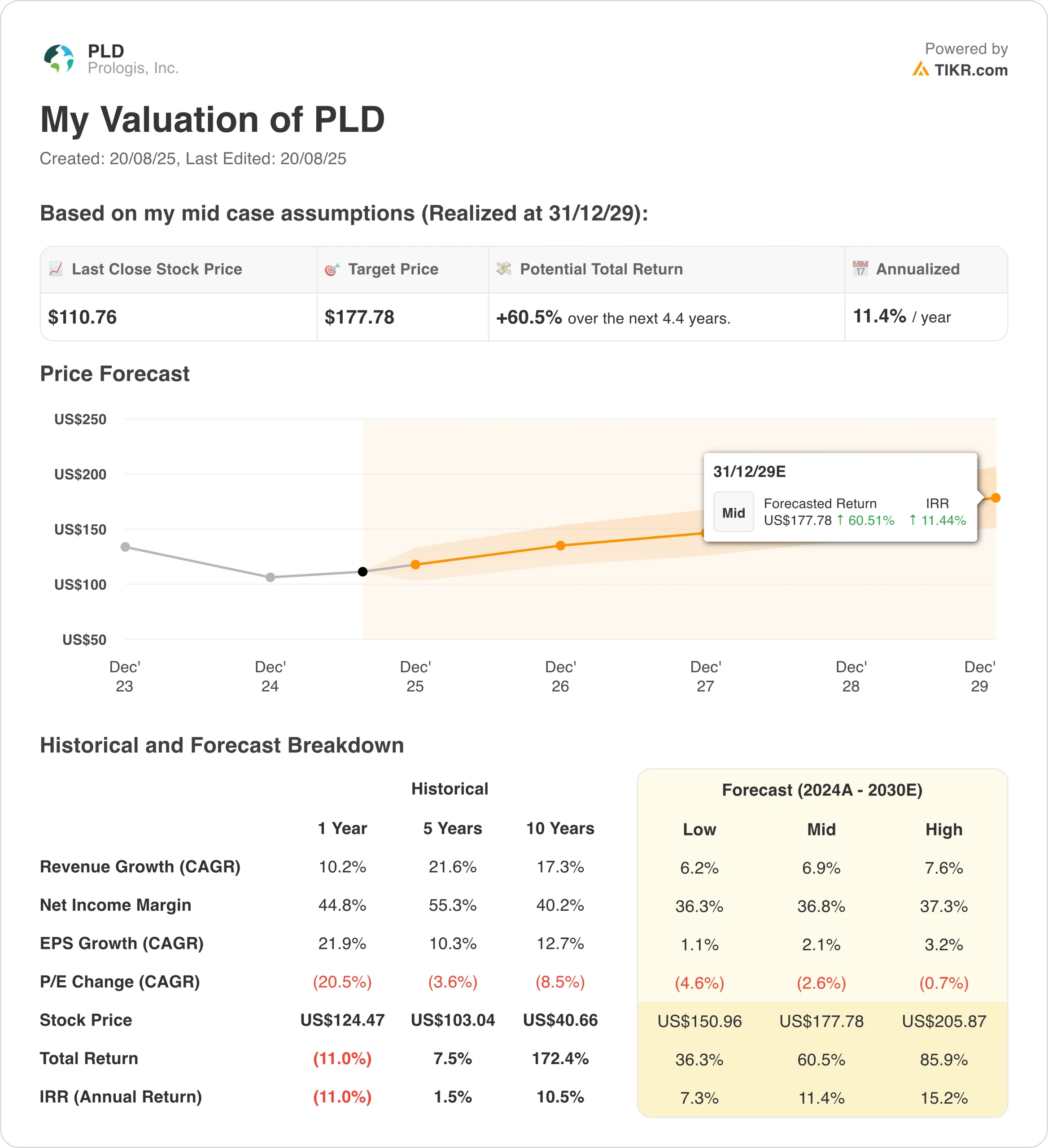

- Auf der Grundlage unserer Bewertungsannahmen könnte die PLD-Aktie bis Ende 2027 einen Wert von 144 $/Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 30 % ausgehend vom heutigen Kurs von 111 $/Aktie, mit einer annualisierten Rendite von 12 % über die nächsten 2,4 Jahre.

Prologis(PLD) setzt durch strategische Entwicklungsführerschaft und operative Exzellenz neue Leistungsmaßstäbe in der Industrieimmobilienbranche. Der Real Estate Investment Trust kombiniert seine globale Plattform für Logistikimmobilien mit dem Ausbau von Rechenzentren, um die sich entwickelnde Kundennachfrage im Bereich der Lieferketteninfrastruktur zu bedienen.

Der führende Anbieter von Logistikimmobilien bedient Kunden in 19 Ländern mit einem umfassenden Portfolio, das Industrieanlagen, Rechenzentren und Energielösungen umfasst. Dieses reicht von traditionellen Lager- und Distributionszentren bis hin zu spezialisierten Build-to-Suit-Entwicklungen und fortschrittlichen Rechenzentrumseinrichtungen, die Hyperscale-Kunden unterstützen.

Die PLD-Aktie profitiert von einer außergewöhnlichen Entwicklungsdynamik, die im 2. Quartal mehr als 900 Mio. USD an neuen Erschließungsprojekten lieferte, von denen 65 % auf Build-to-Suit-Aktivitäten entfielen, und erreichte einen Rekordwert von 1,1 Mrd. USD an Build-to-Suit-Beginnen im ersten Halbjahr.

Der strategische Wandel von Prologis unter CEO Hamid Moghadam konzentriert sich darauf, Kunden in Verbrauchszentren zu bedienen und gleichzeitig umfassende Entwicklungskapazitäten aufzubauen, darunter Rechenzentren, Energielösungen und fortschrittliche Logistikeinrichtungen, die eine langfristige Entwicklung der Lieferkette unterstützen.

Mit Initiativen wie einer 130 Millionen Quadratmeter großen Vermietungspipeline, die ein historisches Niveau erreicht, einer Expansion des Rechenzentrumsgeschäfts mit 2,2 Gigawatt im fortgeschrittenen Stadium und einer Energieplattform, die sich der Produktion von 1 Gigawatt Solarenergie nähert, baut Prologis seine umfassende Marktführerschaft weiter aus.

Zusätzliche Katalysatoren für PLD-Aktien sind die Spanne von über 20 % zwischen Markt- und Wiederbeschaffungskostenmieten, die ein zukünftiges Mietwachstumspotenzial bieten, ein starker Kundendialog, der die aufkommende Tendenz zum Handeln widerspiegelt, und die Entwicklung einer strategischen Kapitalplattform, die neue Investitionsmöglichkeiten schafft.

Hier erfahren Sie, warum die PLD-Aktie bis 2027 solide Renditen bringen könnte, wenn das Unternehmen seine Marktführerschaft festigt und seine Entwicklungskapazitäten weltweit ausbaut.

Was das Modell für die PLD-Aktie aussagt

Wir haben das Aufwärtspotenzial der PLD-Aktie anhand von Bewertungsannahmen analysiert, die auf der Entwicklungsführerschaft und den wachsenden Marktchancen in den Segmenten Logistik, Immobilien und Rechenzentren basieren.

Die diversifizierte Entwicklungsstrategie von Prologis bietet mehrere Wachstumsvektoren, während der kundenorientierte Ansatz bestätigt, dass eine starke Umsetzung Marktanteilsgewinne und Wertschöpfung in der Kategorie Logistikimmobilien vorantreiben kann.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 7,2 %, einer operativen Marge von 46,7 % und einem normalisierten KGV-Multiple von 35 prognostiziert das Modell, dass die PLD-Aktie von 111 $/Aktie auf 144 $/Aktie steigen könnte.

Das wäre eine Gesamtrendite von 30 % oder eine annualisierte Rendite von 12,0 % über die nächsten 2,4 Jahre.

Unsere Annahmen bei der Bewertung

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Das haben wir für PLD-Aktien verwendet:

1. Umsatzwachstum: 7,2%

Prologis hat im zweiten Quartal ein starkes Ergebnis erzielt, wobei der Kern-FFO die Erwartungen übertraf, während die schwierigen Marktbedingungen gemeistert wurden und eine rekordverdächtige Bautätigkeit zu verzeichnen war.

Das Wachstum wurde durch die strategische Expansion der Entwicklung, die Dynamik des Geschäfts mit Rechenzentren und die fortgesetzte Konzentration auf die Betreuung von Kunden in Verbrauchszentren bei gleichzeitiger Beibehaltung einer disziplinierten Kapitalallokation und operativer Exzellenz angetrieben.

PLD erwartet Impulse aus einer historisch hohen Vermietungspipeline, einer anhaltenden Build-to-Suit-Nachfrage von Fortune-500-Kunden und der Erweiterung der Rechenzentrumskapazitäten.

Wir haben eine Prognose von 7,2 % verwendet, die die bewährte Fähigkeit von Prologis widerspiegelt, die Entwicklungsstrategie umzusetzen und gleichzeitig nachhaltige Wettbewerbsvorteile durch operative Exzellenz und kundenorientierte Plattformentwicklung aufzubauen.

2. Operative Margen: 47%

Prologis behält seine außergewöhnliche Rentabilität bei, wobei starke operative Kennzahlen und diszipliniertes Kostenmanagement die Margenexpansion unterstützen.

Die Konzentration auf operative Effizienz durch die Nutzung von Plattformen und strategische Investitionen unterstützt die Nachhaltigkeit der Margen.

Das Management zielt auf Investitionen in strategische Wachstumsbereiche ab, die eine disziplinierte Kapitalallokation und eine ausgewogene Rentabilität mit Marktführerschaft und langfristiger Wettbewerbspositionierung widerspiegeln.

3. Exit P/E Multiple: 35x

Die PLD-Aktie wird zu einem Premium-Multiplikator gehandelt, der die marktführende Position und die wachsenden Marktchancen in den Segmenten Logistik, Immobilien und Rechenzentren widerspiegelt.

Angesichts der Plattformvorteile von Prologis und der bewährten Umsetzung halten wir an wachstumsorientierten Bewertungsniveaus fest.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für den PLD-Bestand bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Ausführung und der Erholung des Logistikimmobilienmarktes: (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Langsamere Erholung der Nachfrage und Wettbewerbsdruck → 7% jährliche Rendite

- Mid Case: Erfolgreiche Entwicklungsarbeit und Marktführerschaft → 11% jährliche Rendite

- High Case: Starkes Nachfragewachstum und Erweiterung der Plattform → 15 % jährliche Rendite

Selbst im konservativen Fall bietet die PLD-Aktie attraktive Renditen, die durch die Marktführerschaft des Unternehmens und seine nachgewiesene Fähigkeit, Marktzyklen zu überstehen und gleichzeitig operative Spitzenleistungen zu erbringen, unterstützt werden.

Das Aufwärtsszenario könnte zu einer starken Performance führen, wenn Prologis erfolgreich erweiterte Entwicklungsmöglichkeiten nutzt und den vollen Nutzen aus dem Ausbau der Rechenzentren und der Stärkung der Kundenbeziehungen zieht.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für jede Aktie (kostenlos!) >>>

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich abschneiden könnten.

Darin erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die langfristig enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!