Wichtige Statistiken für die Under Armour Aktie

- Performance der letzten Woche: -6%

- 52-Wochen-Spanne: $4,1 bis $8,2

- Aktueller Kurs: $7,6

Was ist passiert?

Under Armour(UAA) vollzieht gerade den folgenreichsten Wendepunkt seines mehrjährigen Turnarounds. CEO Kevin Plank erklärte im Dezember die Talsohle des nordamerikanischen Rücksetzers, während die UAA-Aktie bei 7,6 $ gehandelt wird und damit 6,5 % unter ihrem 52-Wochen-Hoch von 8,2 $ liegt und für eine Höherbewertung bereit ist.

Prem Watsa von Fairfax Financial, ein wirtschaftlicher Eigentümer von 10 %, hat am 29. Januar den Erwerb zusätzlicher Stammaktien der Klasse C angemeldet, was darauf hindeutet, dass der größte externe Aktionär seine Überzeugung gerade dann verstärkt, wenn sich die These der Markenstabilisierung durchsetzt.

Under Armour hat im dritten Quartal einen bereinigten Gewinn pro Aktie von 0,09 USD gegenüber einem erwarteten Verlust von 0,02 USD erzielt, die Umsatzschätzungen mit 1,3 Mrd. USD gegenüber dem Konsens von 1,3 Mrd. USD übertroffen und die Prognose für den bereinigten Gewinn pro Aktie für das Gesamtjahr von 0,03 bis 0,05 USD auf 0,10 bis 0,11 USD angehoben.

Über das Quartal hinaus beginnt der Markt, sein mentales Modell von Under Armour von einer strukturell beeinträchtigten Turnaround-Story zu einer Neupositionierung der Marke zu ändern, da SKU-Rationalisierung, ASP-Expansion bei Schuhen über 100 $ und eine sich verbessernde Auftragslage im Großhandel darauf hindeuten, dass sich das Geschäft von der Rückstellung zur Ausführung bewegt.

Präsident und CEO Kevin Plank erklärte auf der Telefonkonferenz zu den Ergebnissen des dritten Quartals, dass "Nordamerika beginnt, die Kurve zu kriegen. Wir glauben, dass das Dezember-Quartal die Talsohle des Rücksetzens markiert", und kontextualisierte damit ein Herbst-Auftragsbuch, das keine signifikanten Rückgänge mehr aufweist und das Vertrauen der Großhandelspartner, das sich sichtbar erholt.

Im Gegensatz zu diesem Optimismus stufte die Citigroup UAA am 10. Februar auf "Verkaufen" mit einem Kursziel von 6,2 $ herab und begründete dies mit dem intensiven Wettbewerb und den anhaltend schwachen DTC-Trends - eine Entscheidung, die in direktem Widerspruch zu den Argumenten der Hausse steht und 2 von 26 Maklern im Lager der Bären hält, während 20 die Aktie halten.

Auf Sicht von drei bis fünf Jahren ist Under Armour dank einer Kombination aus SKU-Disziplin, einer Konsolidierung von 300 zu 30 Stoffen, einer ASP-Expansion in Richtung 100 USD und einem jährlichen Wachstum von 9 % in der EMEA-Region in der Lage, seine Preissetzungsmacht und Margenglaubwürdigkeit in einem 5-Milliarden-USD-Markt wiederherzustellen, den es bereits authentisch besitzt.

Die Meinung der Wall Street zur UAA-Aktie

Nachdem CEO Kevin Plank im Dezember den Tiefpunkt des nordamerikanischen Rücksetzens erklärt hat und der Auftragsbestand im Herbst keine weiteren signifikanten Rückgänge zeigt, beschleunigt der Q3-Überschuss von UAA direkt den Zeitplan für die Stabilisierung im GJ 2027 und macht den aktuellen Kurs von 7,6 $ zu einem potenziellen Einstiegspunkt für die Wende.

Dennoch sind die Fundamentaldaten weiterhin zu prüfen, da die Schätzungen für das GJ2026 einen Umsatzrückgang von 3,9 % auf 5,0 Mrd. $ zeigen, während das normalisierte EPS um 62,9 % auf 0,11 $ einbricht, was bestätigt, dass das Geschäft immer noch schrumpft, selbst wenn der Turnaround in Richtung GJ2027 an Dynamik gewinnt.

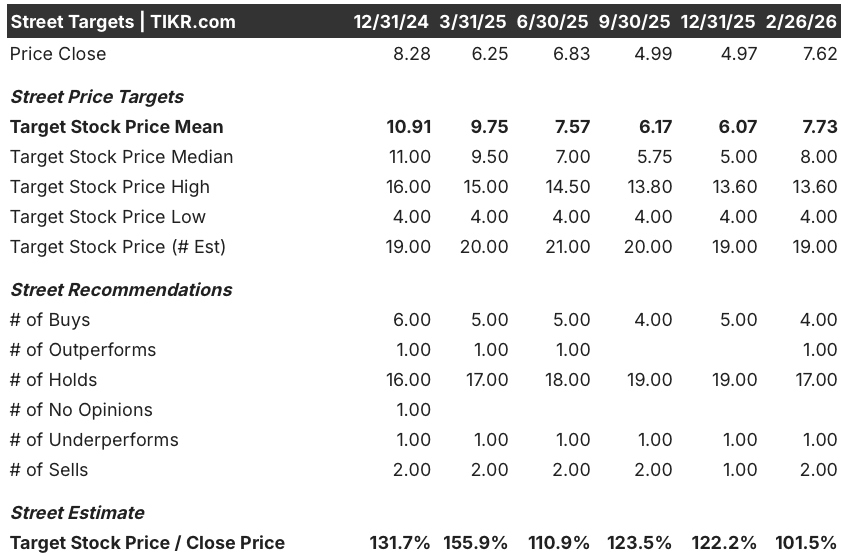

An der Wall Street gibt es derzeit 4 Käufe, 1 Outperform, 17 Holds und 2 Sells mit einem durchschnittlichen Kursziel von 7,7 $, was ein Aufwärtspotenzial von nur 1,5 % gegenüber dem aktuellen Kurs von 7,6 $ bedeutet, was darauf hindeutet, dass die Analysten eher eine vorsichtige abwartende Haltung einnehmen, als die Erholungsstory zu unterstützen.

Die Zielspanne der Analysten reicht von 4,0 $ bis 13,6 $, wobei der untere Bereich die anhaltende DTC-Schwäche und den Druck auf die Tarifmargen widerspiegelt, während der obere Bereich voraussetzt, dass sich der nordamerikanische Großhandel im GJ2027 wieder deutlich beschleunigt, was die Bestätigung des Auftragsbestands im Mai zum wichtigsten Wendepunkt macht, den es zu beobachten gilt.

Was sagt das Bewertungsmodell?

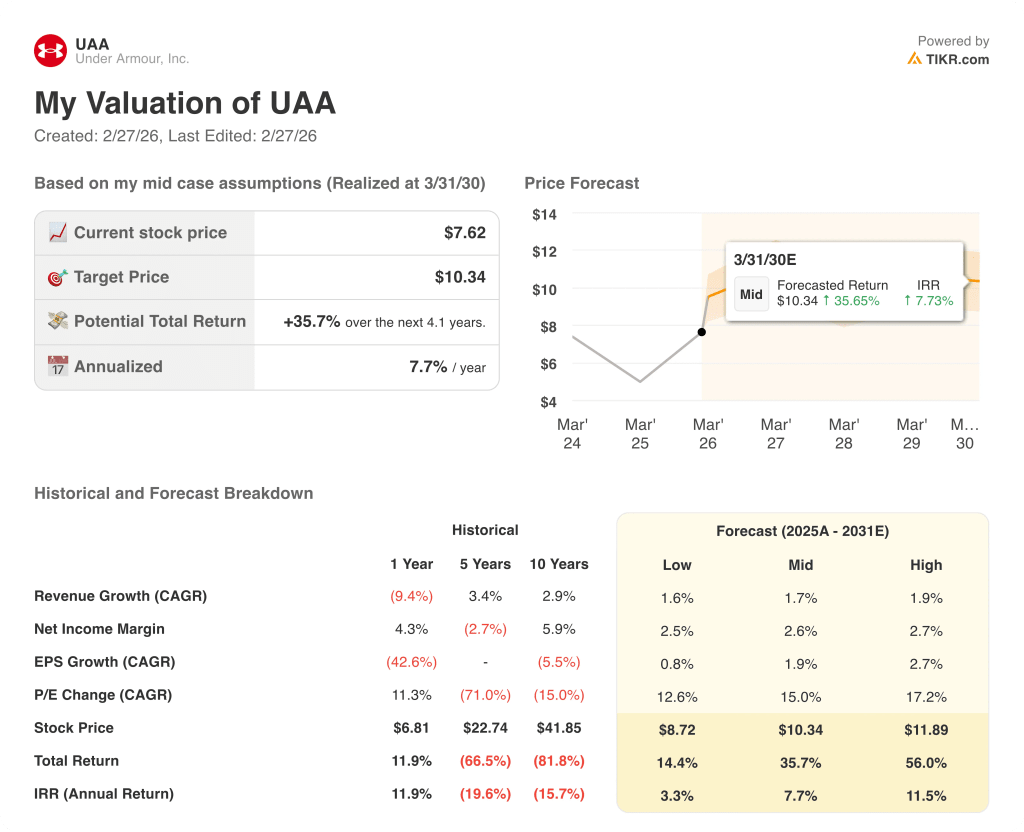

In Anbetracht der immer noch drückenden Margen und des frühen Stadiums des Marken-Resets bewertet die Mid-Case-Bewertung UAA mit 10,3 $, was eine Gesamtrendite von 35,7 % und eine annualisierte IRR von 7,7 % bis März 2030 impliziert, ein Renditeprofil, das nur dann glaubwürdig erscheint, wenn die Stabilisierung im GJ2027 planmäßig verläuft.

Das größte Risiko bleibt die Zollbelastung, wobei die US-Importkosten in diesem Geschäftsjahr um etwa 100 Mio. USD steigen, was zu einem Rückgang der Bruttomarge um 190 Basispunkte führt und die EBITDA-Margen im GJ 2026 auf nur 4,6 % drückt, gegenüber 6,5 % im Vorjahr, was kaum Spielraum für Ausführungsfehler lässt.

UAA ist bei den aktuellen Kursen abwartend, fair bewertet und mit einem mittleren Kursziel von nur 7,7 $ bewertet, wobei die Gewinnmitteilung im Mai als erster wirklicher Test dafür dienen wird, ob die Stabilisierung des nordamerikanischen Großhandels und die Erholung des Schuh-ASP sich in Zahlen ausdrücken können, die eine höhere Bewertung der Aktie rechtfertigen.

Sollten Sie in Under Armour, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UAA-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Under Armour, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UAA-Aktie auf TIKR → kostenlos