Wichtige Statistiken für die Spx Technologies-Aktie

- 52-Wochen-Spanne: $130 bis $247

- Aktueller Kurs: $223

- Mittleres Kursziel: $258

- Höchstes Kursziel: $280

- Analystenkonsens: 10 Käufe, 1 Outperform, 1 Halten, 0 Verkäufe

- TIKR Modellziel (Dez. 2030): $263

Was ist passiert?

SPX Technologies(SPXC) ist ein in Charlotte ansässiges Industrieunternehmen, das hochentwickelte Heiz-, Kühl- und Erkennungssysteme für Rechenzentren, Krankenhäuser, Flughäfen und Verteidigungskunden weltweit herstellt.

Das Unternehmen schloss das Geschäftsjahr 2025 mit einem Umsatz von 2,265 Mrd. USD, was einem Anstieg von 14,2 % gegenüber dem Vorjahr entspricht, und einem bereinigten Gewinn je Aktie von 6,76 USD ab, was nahe dem oberen Ende der Prognosespanne von 6,65 bis 6,80 USD liegt.

Das vierte Quartal allein war noch deutlicher: Der Umsatz stieg um 19,4 % gegenüber dem Vorjahr auf 637,30 Mio. USD und lag über den Schätzungen der Marktteilnehmer von 625,98 Mio. USD, während das bereinigte Ergebnis je Aktie mit 1,88 USD knapp über dem Konsens von 1,87 USD lag.

Das Quartal wurde von zwei Segmenten angetrieben, die gemeinsam zündeten: Der Umsatz im Bereich HVAC stieg um 16,4 %, was sowohl auf ein organisches Volumenwachstum von 10,3 % als auch auf den Beitrag der Übernahme von Sigma & Omega zurückzuführen ist, während der Umsatz im Bereich Detection & Measurement um 26,3 % anstieg, wobei 23,2 % dieses Anstiegs auf KTS entfielen.

Die nächste Etappe der Geschichte der SPX Technologies-Aktie basiert auf Datenzentren.

CEO Gene Lowe sagte in der Telefonkonferenz zum vierten Quartal: "Wir haben hier einen Gewinner" und bezog sich dabei auf OlympusMAX, den neuen Großtonnage-Kühlturm des Unternehmens, der für den Einsatz in Hyperscale-Rechenzentren entwickelt wurde und dessen Buchungsziel von 50 Millionen US-Dollar im Jahr 2025 erreicht wurde und der sich bereits 2026 in Umsatz umwandeln wird.

Die Umsätze mit Rechenzentren beliefen sich 2025 auf etwa 9 % des Gesamtumsatzes, was etwa 200 Millionen US-Dollar entspricht, gegenüber etwa 7 % im Vorjahr, und das Management geht davon aus, dass diese Zahl 2026 etwa 12 % des Umsatzes erreichen wird, was ein Wachstum von etwa 50 % allein in diesem Segment bedeutet.

Um diese Nachfrage zu befriedigen, investiert SPX im Jahr 2026 etwa 100 Mio. USD in HLK-Anlagen, zusätzlich zu den 60 Mio. USD, die im Jahr 2025 investiert wurden, und strebt eine zusätzliche Produktionskapazität von etwa 700 Mio. USD an, sobald die neuen Anlagen in Alabama und Tennessee ihre volle Leistung erreicht haben.

Zwei im ersten Quartal 2026 abgeschlossene Übernahmen erweitern die Plattform weiter: Thermolec, ein führendes kanadisches Unternehmen für elektrische Kanalheizungen, und Air Enterprises sowie Rahn Industries, die frühere Luftaufbereitungssparte von Crawford United, die für rund 300 Millionen US-Dollar erworben wurden.

Das Management prognostiziert für 2026 einen Umsatz zwischen 2,535 und 2,605 Mrd. $ und ein bereinigtes EBITDA zwischen 590 und 620 Mio. $, was ein EBITDA-Wachstum von etwa 20 % in der Mitte des Jahres und ein bereinigtes EPS zwischen 7,60 und 8,00 $ bedeutet.

Die Meinung der Wall Street zur SPXC-Aktie

Der Q4 Beat bestätigt, dass der HVAC-Backlog von SPX Technologies nicht spekulativ ist - er ist abgeschlossen, wächst organisch mit zweistelligen Wachstumsraten und wird noch größer werden.

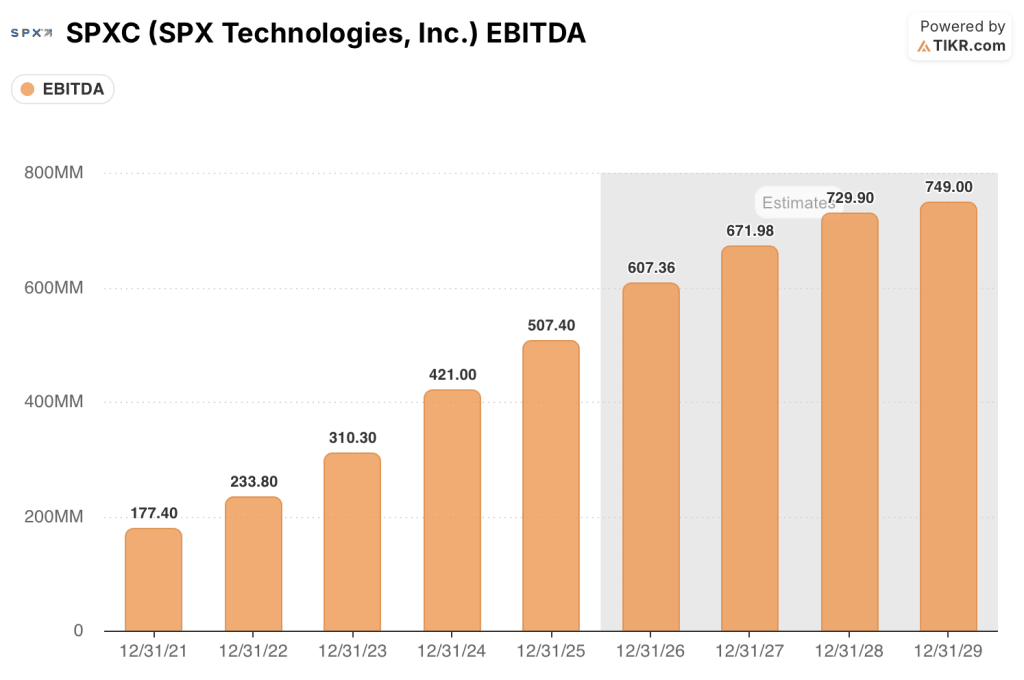

Das bereinigte EBITDA von SPXC wuchs im Geschäftsjahr 2025 um 20,5 % auf 507,4 Mio. USD, und der Konsens geht nun davon aus, dass diese Zahl 2026 607 Mio. USD (ca. 20 % Wachstum) und 2027 ca. 670 Mio. USD (ca. 10 % Wachstum) erreichen wird, was das Vertrauen der Analysten in die erste Phase der Kapazitätserweiterung widerspiegelt, während sie gleichzeitig eine natürliche Verlangsamung einpreisen, wenn der Rückenwind durch Übernahmen und neue Kapazitäten 2026 nachlässt.

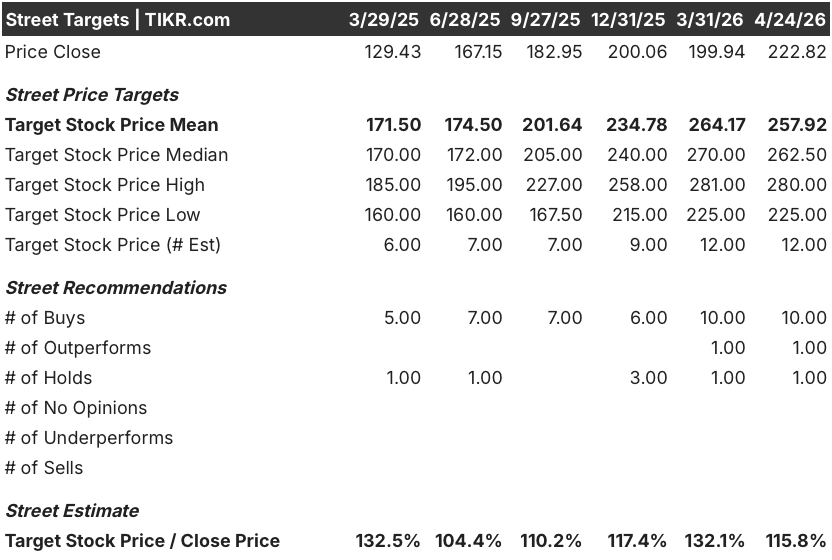

Zehn der 12 Analysten, die die SPX Technologies-Aktie beobachten, haben eine "Buy Equivalent"-Einstufung mit einem durchschnittlichen Kursziel von 258 $ gegenüber einem aktuellen Kurs von 223 $, was ein Aufwärtspotenzial von etwa 16 % bedeutet. Die Analysten warten vor allem darauf, dass die Anlage in Madison, Alabama, planmäßig in der zweiten Jahreshälfte 2026 in Betrieb genommen wird, da diese Anlage die Zuversicht des Managements untermauert, das Umsatzwachstum der Rechenzentren bis in die Jahre 2027 und 2028 aufrecht zu erhalten.

Die Zielspanne, die von 225 US-Dollar am unteren Ende bis zu 280 US-Dollar am oberen Ende reicht, entspricht fast genau den beiden konkurrierenden Ansichten über die Kapazitätsausführung: Die Bären, die in der Nähe von 225 US-Dollar verankert sind, preisen Anlaufschwierigkeiten und einen nachlassenden HVAC-Mix außerhalb von Rechenzentren ein, während die Bullen bei 280 US-Dollar einen reibungslosen Hochlauf sowohl bei neuen Anlagen als auch eine fortgesetzte Bindung der Hyperscaler-Nachfrage ähnlich der mehrjährigen Verpflichtung, die Lowe auf dem Earnings Call beschrieben hat, unterschreiben.

Mit einem Forward-EBITDA von etwa 28x gegenüber einem historischen 5-Jahres-Durchschnitt von eher 20x erscheint die Aktie von SPX Technologies auf dem aktuellen Niveau fair bewertet, da der EBITDA-Wachstumskatalysator für 2026 von der Börse gut verstanden wird und ein Großteil der 700-Millionen-Dollar-Kapazitätserweiterung bereits in den Prognosen enthalten ist, so dass das Neubewertungspotenzial begrenzt ist, bis die Einnahmen aus diesen Anlagen für 2027 und 2028 sichtbar werden.

Das Signal des Managements, dass ein Hyperscaler bereits für mehrere Jahre eine wachsende OlympusMAX-Nachfrage gesichert hat, bestätigt, dass der Auftragsbestand langlebig ist, aber es ist jetzt der Basisfall des Marktes, keine Überraschung.

Das Risiko ist der durch Zölle verursachte Kostendruck auf Stahl und Aluminium, den CFO Mark Carano angesichts der Tatsache, dass die HLK-Fertigung selbst bei weitgehender inländischer Beschaffung materialintensiv ist, als ein zu beachtender Punkt einräumte.

Der Katalysator sind die Ergebnisse des ersten Quartals 2026 am 30. April, wo die Anleger auf ein Wachstum der Buchungen für Rechenzentren achten werden, das über die 50 Mio. USD des Jahres 2025 hinausgeht, sowie auf ein Update zur TAMCO-Anlage in Tennessee, die bis zum Ende des ersten Quartals die erste Produktion erreichen soll.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell weist der Aktie von SPX Technologies ein mittleres Kursziel von 263 $ zu, das auf einer durchschnittlichen jährlichen Wachstumsrate des Gewinns pro Aktie von etwa 6 % bis 2030, einer auf etwa 16 % steigenden Nettogewinnmarge und einer jährlichen KGV-Kompression von etwa 1 % beruht, während sich das Multiple von seinem derzeitigen hohen Niveau normalisiert.

Dieses Mid-Case-Ziel impliziert eine Gesamtrendite von 18 % über einen Zeitraum von etwa 4,7 Jahren oder etwa 3,6 % auf Jahresbasis - und bei einer Wachstumsrate, die von der Börse bereits gut verstanden wird, scheint die Aktie von SPX Technologies in der Nähe ihres aktuellen Kurses fair bewertet zu sein, wobei das Aufwärtspotenzial eher geduldige Aufzinsung als einen kurzfristigen Katalysator für eine Neubewertung erfordert.

Der Investment Case für SPXC hängt von einer einzigen Frage ab: Führt die Kapazitätserweiterung im Wert von 700 Mio. USD zu einem nachhaltigen EBITDA-Wachstum von mehr als 15 % über das Jahr 2026 hinaus, oder verlangsamt sich das Wachstum schneller als vom Markt erwartet, sobald der Rückenwind durch die Akquisition und das Hochfahren der Anlage nachlässt?

Was muss richtig laufen?

- Der Umsatz mit Rechenzentren erreicht 2026 etwa 12 % des Gesamtumsatzes (etwa 312 Millionen US-Dollar in der Mitte der Prognose) und bestätigt damit das vom Management genannte Wachstumstempo von 50 %.

- Die Anlage in Madison, Alabama, erreicht die Erstmontage in der zweiten Hälfte des Jahres 2026 und nimmt Anfang 2027 die Produktion auf, wodurch der Zeitplan für die Kapazitätserweiterung von 700 Millionen US-Dollar eingehalten wird.

- Die bereinigten EBITDA-Margen bleiben bis 2026 im Bereich von 23% bis 24%, trotz vorübergehender Anlaufkosten in Höhe von ca. 50 Basispunkten aus dem Hochfahren der neuen Anlage

- Das Segment Detection & Measurement erzielt ein mittleres einstelliges organisches Wachstum ohne den Projektvorlauf von 20 Millionen US-Dollar, unterstützt durch einen Rekordauftragsbestand von 350 Millionen US-Dollar zum Jahresende (organisches Wachstum von 43 % im Vergleich zum Vorjahr)

Was schiefgehen könnte

- Die HVAC-Margen sinken weiter als die prognostizierten 50 Basispunkte aus den Anlaufkosten, wenn es beim Hochfahren der Anlagen in Alabama und Tennessee zu Verzögerungen bei der Auslieferung der Geräte oder zu Produktionsproblemen kommt

- Die HVAC-Endmärkte außerhalb von Rechenzentren (Batterie-, Automobil-, Halbleiter- und Gewerbeimmobilienmarkt) bleiben schwach, so dass das Segment nur einer begrenzten Anzahl von Wachstumsfaktoren ausgesetzt ist.

- Die Annahme des TIKR-Modells, dass das KGV jährlich um 1,3 % komprimiert wird, beschleunigt sich, wenn der breitere Industriesektor an Wert verliert, was das Renditeprofil selbst dann belastet, wenn die Erträge wie erwartet steigen

- Der Druck durch Zölle auf Stahl und Aluminium erhöht die Inputkosten im HLK-Segment, wo die auftragsbezogene Fertigung die Fähigkeit des Unternehmens einschränkt, das Materialrisiko im Voraus abzusichern.

Sollten Sie in SPX Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPXC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um SPX Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPXC-Aktie auf TIKR → kostenlos