Wichtige Statistiken für die SPX Technologies-Aktie

- 52-Wochen-Spanne: $151 bis $247

- Aktueller Kurs: $217

- Mittleres Kursziel: $266

- Höchstes Kursziel: $310

- Analystenkonsens: 10 Käufe / 1 Outperform / 1 Halten

- TIKR Modellziel (Dez. 2030): $285

SPX Technologies-Aktie übertrifft die Q1-Schätzungen und erhöht den Ausblick, da der Auftragsbestand für Rechenzentren um 38 % steigt

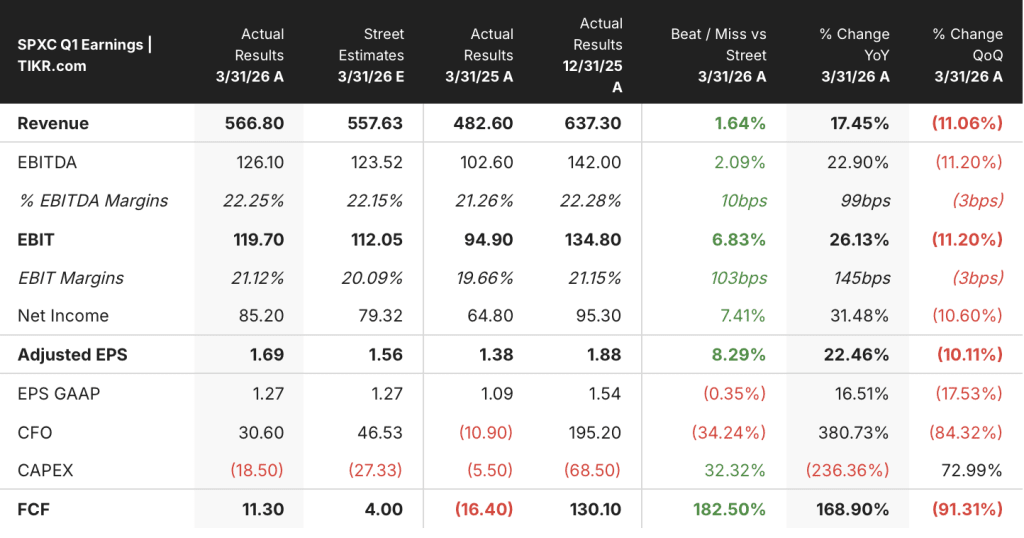

SPX Technologies(SPXC), ein Unternehmen für technische Infrastrukturausrüstungen, das Kühltürme, kundenspezifische Luftaufbereitungsanlagen und Detektionssysteme für Industrie- und Rechenzentren liefert, meldete am 30. April die Ergebnisse für das erste Quartal 2026, die in allen wichtigen Kennzahlen die Schätzungen übertrafen und eine Anhebung der Prognose für das Gesamtjahr zur Folge hatten.

Der Umsatz von 566,8 Mio. $ übertraf die Konsensschätzung von 557,6 Mio. $ um etwa 2 % und wuchs im Jahresvergleich um 17,4 %.

Das bereinigte EBITDA von 126,1 Mio. $ übertraf die Schätzung von 123,5 Mio. $ und wuchs im Jahresvergleich um 22,9 %, wobei die EBITDA-Marge von 22,25 % etwa 10 Basispunkte über der Schätzung der Analysten von 22,15 % lag.

Der bereinigte Gewinn pro Aktie von 1,69 US-Dollar übertraf die Konsensschätzung von 1,56 US-Dollar um 0,13 US-Dollar, was einer Steigerung von etwa 8 % entspricht, und wuchs im Jahresvergleich um 22,5 %.

Das HVAC-Segment, das mit Kühltürmen, Heizkesseln, elektrischen Kanalheizungen und kundenspezifischen Luftaufbereitungsprodukten etwa zwei Drittel des Gesamtumsatzes des Unternehmens erwirtschaftet, steigerte seinen Umsatz im Jahresvergleich um 22 % auf rund 394 Mio. $, was sowohl auf Akquisitionsbeiträge als auch auf organisches Volumen zurückzuführen ist.

Was das Quartal so bemerkenswert macht, ist nicht die Schlagzeile. Es ist der Auftragsbestand.

Der Auftragsbestand im HLK-Segment belief sich zum Quartalsende auf 755 Millionen US-Dollar, ein organisches Wachstum von 38 % im Vergleich zum Vorjahr, wobei die Beschleunigung fast ausschließlich auf die Nachfrage nach Rechenzentren zurückzuführen ist.

CEO Gene Lowe erläuterte den operativen Kontext in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026: "Die Nachfrage ist extrem stark. Bei unserem letzten vierteljährlichen Update haben wir eine Prognose von 350 Millionen Dollar abgegeben. Wir konzentrieren uns wirklich auf die Erweiterung unserer Kapazitäten, und wir machen dabei große Fortschritte.

Das Segment Detection and Measurement, das unterirdische Rohrortungsgeräte, robotergestützte Inspektionssysteme, Transportplattformen sowie Drohnen-Detektions- und Kommunikationstechnologie anbietet, steigerte seinen Umsatz im Jahresvergleich um 8,3 %, wobei die Segmentmarge um 410 Basispunkte zunahm, was auf einen vorteilhaften Software-Mix im Transportgeschäft zurückzuführen ist.

Das Management hob die Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr um 0,15 US-Dollar auf eine Spanne von 7,80 bis 8,10 US-Dollar an und begründete dies mit der überdurchschnittlichen Leistung im ersten Quartal und dem für die zweite Jahreshälfte erwarteten zusätzlichen Volumen an Rechenzentren.

Das Unternehmen gab bekannt, dass es durch die Änderungen der Section 232, die sich auf die kanadischen Produktionsbetriebe auswirken, einen zollbedingten Gegenwind von etwa 10 Mio. USD brutto zu verkraften hat, von dem es erwartet, dass er etwa zur Hälfte durch Preise und andere Hebel ausgeglichen werden kann, wobei sich die Auswirkungen auf das zweite Quartal konzentrieren und nicht in das Jahr 2027 übertragen werden.

Auf der Konferenz der Bank of America Industrials formulierte Lowe die Positionierung des Unternehmens im Bereich Rechenzentren in konkreten Umsatzzahlen: "Wenn man sich die Rechenzentren ansieht, ist das ein sehr wesentlicher Teil unseres Geschäfts. Im Jahr 2024 hatten wir etwa 150 Millionen Dollar an Einnahmen aus Rechenzentren. 2025 waren es 200 Millionen Dollar. Für dieses Jahr haben wir 300 Millionen Dollar prognostiziert. Unsere Nachfrage ist extrem stark. Bei unserer letzten vierteljährlichen Aktualisierung haben wir eine Prognose von 350 Millionen Dollar abgegeben.

Ist die Aktie von SPX Technologies unterbewertet? Was die Börse nach Q1 sagt

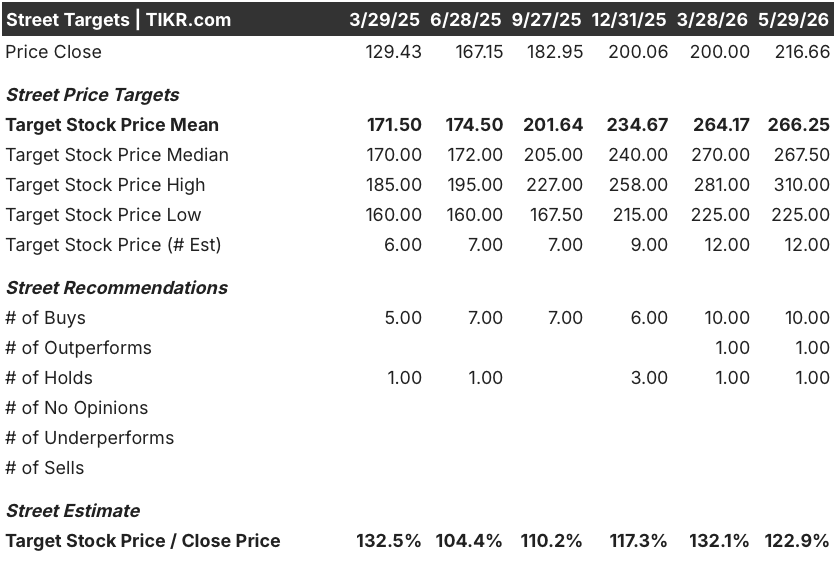

Die Reaktion der Wall Street auf die Q1-Zahlen war im Großen und Ganzen positiv. Nach den Ergebnissen erhöhten mehrere Analysten ihre Kursziele: JPMorgan stieg von 260 $ auf 270 $, Truist von 251 $ auf 261 $ und B. Riley von 270 $ auf 280 $.

Das mittlere Kursziel liegt jetzt bei etwa 266 $ gegenüber einem aktuellen Kurs von etwa 217 $, was ein Aufwärtspotenzial von etwa 23 % im Konsens bedeutet. Das höchste Kursziel liegt bei ca. 310 $, was einem Aufwärtspotenzial von ca. 43 % gegenüber dem aktuellen Kursniveau entspricht.

Die Berichterstattung ist stark auf Kaufen ausgerichtet. Von 12 Analysten mit Bewertungen empfehlen 10 die Aktie zum Kauf, 1 stuft sie als "Outperform" und 1 als "Hold" ein, wobei es keine "Sells" oder "Underperforms" gibt.

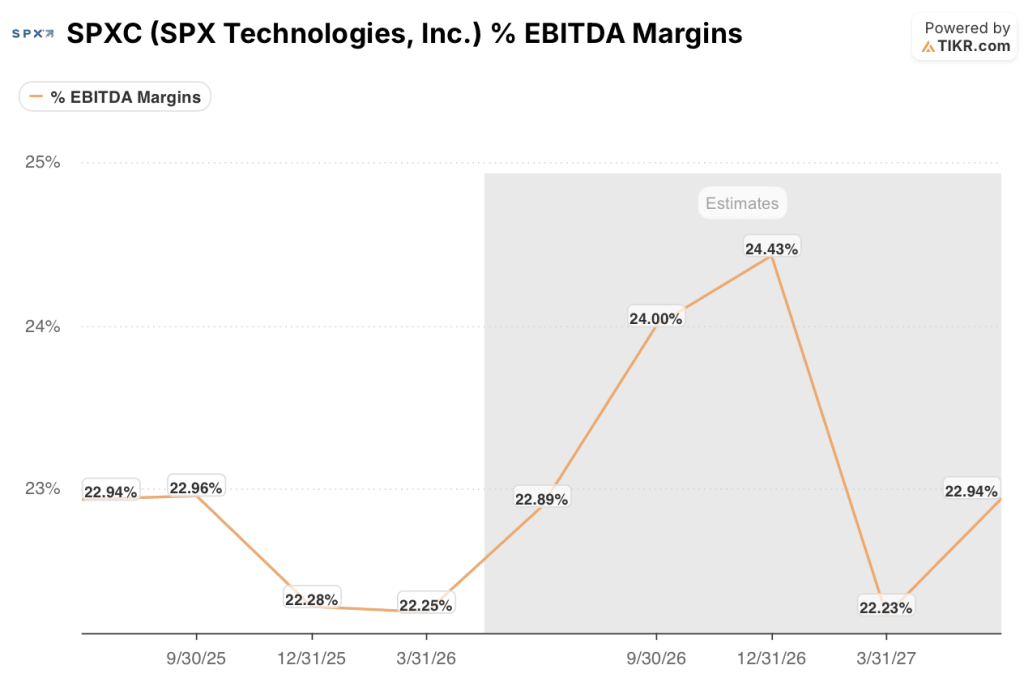

Der voraussichtliche Verlauf der Schätzungen gibt einen Eindruck von der Größe der Chance. Der Konsens sieht den Umsatz für das Gesamtjahr 2026 in der Mitte der Prognosespanne des Managements, wobei die EBITDA-Margen in den nächsten Quartalen zwischen 22 % und 24 % liegen werden.

Dieses Margenprofil ist wichtig, weil der Aufbau von HLK-Kapazitäten derzeit das zentrale Spannungsfeld der SPXC-Aktie darstellt. Das Management räumte ein, dass sich die Anlaufkosten in Höhe von 8 bis 9 Millionen US-Dollar auf das erste Halbjahr konzentrieren und die HVAC-Segmentmarge im ersten Quartal um etwa 40 Basispunkte drücken, verglichen mit dem, was die operative Hebelwirkung allein ergeben hätte. Diese Kosten lassen sich abschreiben. Die Kapazität, die sie finanzieren, tut dies nicht.

Die Frage, die sich auf der Straße stellt, ist nicht, ob die Nachfrage nach Rechenzentren real ist. Mit einem Wachstum von 70 % im ersten Quartal gegenüber dem Vorjahr und einem Auftragsbestand, der organisch um 38 % gestiegen ist, ist diese Debatte abgeschlossen. Die Frage ist, wie schnell das Expansionsprogramm mit drei Standorten in Olathe (Kansas), Tennessee und Madison (Alabama) von den Kosten zu den Beiträgen übergeht.

CFO Mark Carano sprach dies sogar direkt in der Telefonkonferenz an: "Ich bin sehr zuversichtlich, dass wir in der Lage sein werden, unsere traditionellen zusätzlichen Margen im HLK-Geschäft zu erzielen, insbesondere in der zweiten Jahreshälfte und zu Beginn des nächsten Jahres."

Ist die SPXC-Aktie im Jahr 2026 unterbewertet? TIKR's $285 Mid-Case sagt Ja

Der Basisfall von TIKR bewertet SPX Technologies bis Dezember 2030 mit ca. 285 $, was eine Gesamtrendite von ca. 32 % gegenüber dem aktuellen Kurs von ca. 217 $ oder ca. 6 % auf Jahresbasis über einen Zeitraum von ca. viereinhalb Jahren bedeutet.

Der niedrige Fall, bei dem eine durchschnittliche jährliche Umsatzsteigerung von etwa 6 % und eine Nettogewinnspanne von etwa 15 % zugrunde gelegt wird, führt zu einem Aktienkurs von etwa 269 $ und einer annualisierten Rendite von etwa 2 %, einem Szenario, bei dem sich das Wachstum zwar verlangsamt, das Unternehmen aber weiterhin mit einer bescheidenen Rate wächst.

Das mittlere Szenario geht von einer durchschnittlichen Umsatzsteigerung von ca. 7 % und einer Nettogewinnspanne von ca. 16 % aus. Die Kursprognose zeigt einen Wert von ca. 342 $ im Dezember 2034 und eine annualisierte Rendite von ca. 5 %, was bedeutet, dass der Ausbau der Rechenzentrumskapazitäten ohne weitere Beschleunigung wie geplant verläuft.

Der High Case, der auf einem CAGR von etwa 8 % beim Umsatz und einer Nettogewinnspanne von etwa 17 % basiert, deutet auf etwa 423 US-Dollar und eine annualisierte Rendite von etwa 8 % hin. Dies ist ein Szenario, in dem die Hyperscaler-Nachfrage über die aktuelle Kapazitätsgrenze hinaus weiter ansteigt und SPX weiterhin Kapital mit derselben Disziplin einsetzt, die bei 18 früheren Übernahmen im Durchschnitt etwa das 9-fache des EBITDA nach Synergien ausmachte.

SPXC scheint auf dem derzeitigen Niveau unterbewertet zu sein.

Allein das mittlere Kursziel an der Börse impliziert ein Aufwärtspotenzial von etwa 23 %, und der mittlere Fall des TIKR-Modells deutet auf eine Gesamtrendite von etwa 32 % über die Haltedauer hin. Der Markt scheint den Kapazitätsausbau als strukturelle Margenkompression zu betrachten, obwohl das Finanzprofil dieser Anlagen mit Amortisationszeiten von unter zwei Jahren das Gegenteil besagt.

Ist die Aktie von SPX Technologies jetzt ein Kauf?

Der aktuelle Analystenkonsens ist stark bullisch: 10 von 12 Analysten stufen SPXC mit "Kaufen" ein, mit einem durchschnittlichen Kursziel von etwa 266 $ gegenüber einem aktuellen Kurs von etwa 217 $, was einem Aufwärtspotenzial von etwa 23 % entspricht.

Das mittlere Kursziel des TIKR-Modells liegt bei etwa 285 $ bis Dezember 2030, was eine Gesamtrendite von etwa 32 % bedeutet.

Die Schlüsselvariable, die es zu beobachten gilt, ist das Tempo, mit dem die Erweiterung der HVAC-Anlagen in Kansas, Tennessee und Alabama von einem Kostengegenwind zu einem Margenbeitrag wird, da die Anlaufkosten in der zweiten Hälfte abnehmen.

Sollten Sie in SPX Technologies, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von SPX Technologies, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um SPX Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPX-Aktie auf TIKR → kostenlos