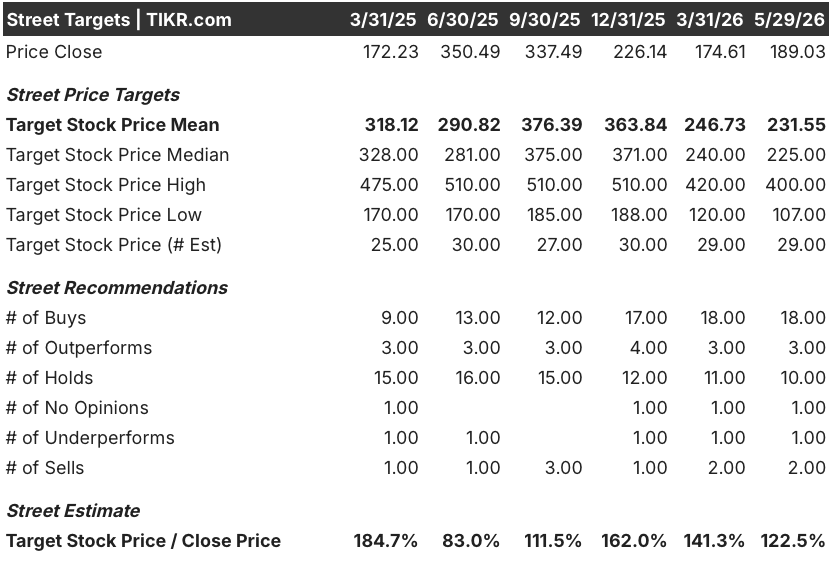

Wichtige Statistiken für die Coinbase-Aktie

- 52-Wochen-Spanne: $139 bis $445

- Aktueller Kurs: $189

- Mittleres Kursziel: $232

- Höchstes Kursziel: $400

- Analystenkonsens: 18 Käufe / 3 Outperforms / 10 Holds

- TIKR Modellziel (Dez. 2030): $304

Coinbase-Aktie verzeichnet zwei aufeinanderfolgende Verluste, während der Marktanteil ein Allzeithoch erreicht

Coinbase Global(COIN) meldete für das erste Quartal 2026 einen Nettoverlust von 394,1 Millionen US-Dollar oder 1,49 US-Dollar pro Aktie und verzeichnete damit das zweite Quartal in Folge Verluste, da die Krypto-Handelsvolumina im Vergleich zum Vorquartal um mehr als 20 % gesunken sind, ebenso wie der breitere Markt für digitale Vermögenswerte.

Der Verlust in den Schlagzeilen ist real. Was er verschleiert, ist ebenso real.

Die gesamte Kryptomarktkapitalisierung und das gesamte Kassahandelsvolumen gingen im Quartal stark zurück, da die makroökonomische Unsicherheit, die zunehmenden Spannungen im Nahen Osten und die nachlassende Dynamik nach dem Oktober die Anleger in sichere Anlagen trieben. Der Transaktionsumsatz von Coinbase sank auf 756 Millionen US-Dollar, was einem Rückgang von etwa 40 % gegenüber dem Vorjahr entspricht. Die Gesamteinnahmen beliefen sich auf 1,43 Milliarden US-Dollar, was einem Rückgang von 21 % gegenüber dem Vorquartal entspricht.

Dennoch konnte Coinbase im selben Quartal seinen Marktanteil im globalen Kryptohandel erhöhen und ein neues Allzeithoch erreichen. Das Unternehmen hat nun 12 aufeinanderfolgende Quartale mit Nettozuflüssen an nativen Einheiten verzeichnet, was bedeutet, dass die Kunden auch bei fallenden Preisen weiterhin Vermögenswerte hinzufügen. Wenn sich die Bedingungen verschlechtern, konzentrieren sich die Kunden auf Plattformen, denen sie vertrauen. Dies ist ein Wettbewerbsvorteil, der sich im schlechtesten Quartal der Branche in diesem Zyklus zeigt.

CFO Alesia Haas beschrieb das Quartal direkt in der Gewinnmitteilung für Q1 2026: "Die gesamte Krypto-Marktkapitalisierung und das gesamte Krypto-Handelsvolumen sind im Vergleich zum Vorquartal um mehr als 20 % gesunken. Und die Volatilität bei den Long-Tail-Assets war auf einem historischen Tiefstand."

Während der Spothandel litt, entwickelten sich zwei neuere Geschäftsbereiche in die entgegengesetzte Richtung. Retail-Derivate erreichten im ersten Quartal einen Jahresumsatz von über 200 Millionen US-Dollar. Die Prognosemärkte, die erst zwei Monate vor Ende des Quartals eingeführt wurden, erzielten allein im März einen Jahresumsatz von 100 Millionen US-Dollar. Das Volumen von Nicht-Krypto-Kontrakten, einschließlich Silber, Gold und Öl, stieg im Vergleich zum Vorquartal um mehr als das Vierfache. Diese Geschäfte waren vor 12 Monaten noch nicht von Bedeutung. Jetzt sind sie strukturell in den Umsatzmix eingebettet.

Coinbase hat Anfang Maietwa 700 Stellen, d. h. etwa 14 % seiner weltweiten Belegschaft,gestrichen und dabei Umstrukturierungskosten in Höhe von voraussichtlich 50 bis 60 Millionen US-Dollar verursacht. CEO Brian Armstrong führte sowohl das gedämpfte Handelsumfeld als auch den bewussten Übergang zu KI-nativen Operationen an. Die Anzahl der Pull-Requests pro Ingenieur stieg im Vergleich zum Vorjahr um rund 78 %. Die bereinigte Kostenprognose des Unternehmens für das Gesamtjahr 2026 belief sich auf 4,3 bis 4,6 Milliarden US-Dollar, was etwa 500 Millionen US-Dollar unter der annualisierten Exit-Rate des vierten Quartals 2025 liegt.

An der Regulierungsfront erklärte Chief Legal Officer Paul Grewal bei der Gewinnbenachrichtigung, dass das CLARITY-Gesetz auf dem besten Weg ist, noch in diesem Monat mit einer Abstimmung im Frühsommer vorgelegt zu werden, und fügte hinzu: "All das bedeutet, dass wir zuversichtlich sind, dass wir bis zum Ende des Sommers ein unterzeichnetes Gesetz sehen werden." CLARITY ist das Marktstrukturgesetz, das klare regulatorische Definitionen für digitale Vermögenswerte in der gesamten US-Kryptoindustrie festlegen würde. Es ist der Katalysator, der den institutionellen Produktaufbau freisetzen würde, für den sich Coinbase seit 2021 positioniert hat.

Das Unternehmen beendete Q1 mit mehr als 10 Milliarden US-Dollar an Barmitteln und Äquivalenten und rund 12 Milliarden US-Dollar an insgesamt verfügbaren Ressourcen. Es kaufte während des Quartals etwa 6 Millionen Aktien für rund 1,1 Milliarden US-Dollar zurück.

Was Analysten über die Coinbase-Aktie denken: Mittleres Ziel bei $232, Hoch bei $400

Die Coinbase-Aktie wird von 31 Analysten mit 18 "Buy"-Ratings, 3 "Outperforms"-Ratings und 10 "Hold"-Ratings eingestuft, wobei 3 "Sell"-Ratings oder gleichwertige Ratings dabei sind. Das durchschnittliche Kursziel liegt bei $232 gegenüber einem aktuellen Kurs von $189, was ein Aufwärtspotenzial von etwa 23 % bedeutet. Der Höchstkurs liegt bei 400 $ und damit mehr als doppelt so hoch wie das aktuelle Niveau.

Die These der Käuferseite ist eine Zyklusthese mit einem Hauch von Plattform. J.P. Morgan hob sein Kursziel nach den Ergebnissen des ersten Quartals auf 290 $ an und begründete dies mit der Expansion der Plattformen und der Dynamik der Derivate. Der Basisfall erfordert keinen Krypto-Bullenmarkt, um zu funktionieren; er erfordert, dass die Basis der Nicht-Handelseinnahmen stabil bleibt und die neuen Anlageklassen weiter an Zugkraft gewinnen.

Die Einnahmen aus Abonnements und Dienstleistungen, zu denen Stablecoin-Einnahmen, Blockchain-Belohnungen, Zinserträge und Coinbase One-Abonnements gehören, beliefen sich im ersten Quartal auf 584 Millionen US-Dollar. Das sind jetzt 44 % des Nettoumsatzes, während es vor zwei Jahren noch ein viel kleinerer Anteil war. Die durchschnittlichen USDC, die in Coinbase-Produkten gehalten werden, erreichten in diesem Quartal ein neues Allzeithoch von 19 Milliarden US-Dollar. Coinbase vereinnahmt rund 50 % aller USDC-Wirtschaft. Das USDC-Angebot hat sich in den letzten zwei Jahren verdoppelt, und der Anteil von USDC am gesamten Stablecoin-Angebot wächst.

Coinbase One hat im ersten Quartal die Marke von 1 Million zahlenden Abonnenten überschritten. Dies sind die Kunden mit dem höchsten Engagement auf der Plattform, die ein höheres Handelsvolumen und einen höheren Umsatz generieren als normale Privatkunden.

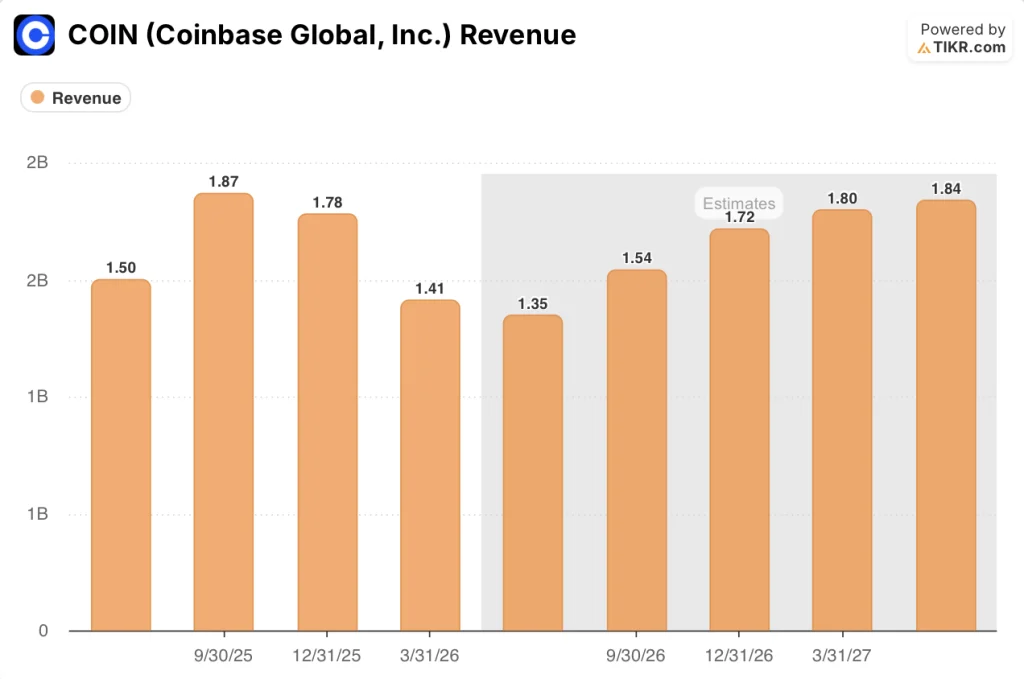

Das Risiko ist überschaubar: Die Transaktionseinnahmen von Coinbase sind weiterhin stark von den Bedingungen auf dem Kryptomarkt abhängig. Q1 hat gezeigt, wie schnell sich die Handelslinie bewegen kann, wenn sich die Stimmung ändert. Wenn die Kryptomärkte bis H2 2026 gedämpft bleiben, würde die Q2-Prognose von 565 bis 645 Millionen US-Dollar an Abonnement- und Dienstleistungseinnahmen in Kombination mit den Transaktionseinnahmen des ersten Quartals von 215 Millionen US-Dollar bis zum 5. Mai das bereinigte EBITDA für das gesamte Jahr unter Druck setzen. Die voraussichtlichen Konsensschätzungen spiegeln diese Möglichkeit wider, wobei für Q2 2026 ein Umsatz von etwa 1,35 Mrd. $ prognostiziert wird, bevor er sich im Q3 auf etwa 1,54 Mrd. $ und im Q4 auf etwa 1,72 Mrd. $ erholt.

Das strukturelle Bild hinter den Bedenken ist der Punkt, an dem die Diskrepanz zum Aktienkurs sichtbar wird. Coinbase hat 13 aufeinanderfolgende Quartale mit positivem bereinigtem EBITDA in Bullenmärkten, Bärenmärkten und regulatorischen Kämpfen verzeichnet. Das Geschäft ist in Q1 nicht eingebrochen. Es erwirtschaftete ein bereinigtes EBITDA von 303 Millionen US-Dollar bei einem Umsatz, der im Vergleich zum Vorjahr um 30 % gesunken ist. Das ist operative Haltbarkeit, die in der aktuellen Bewertung nicht vollständig eingepreist ist.

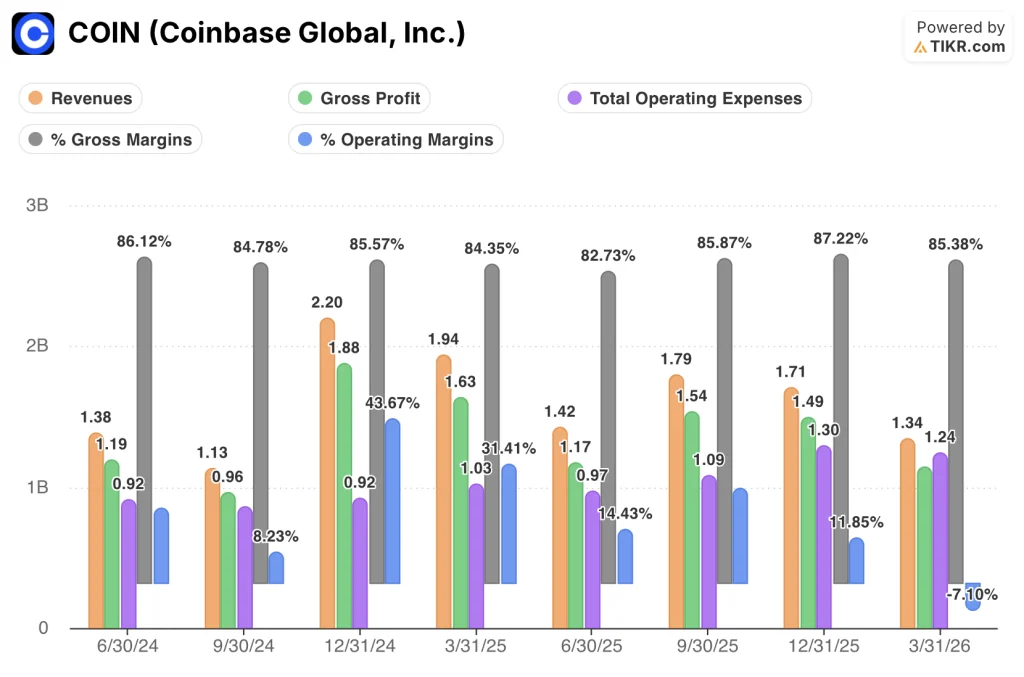

Coinbase Stock Financials: Umsatzrückgang um 31%, Bruttomargen bleiben bei 85%

Die Gewinn- und Verlustrechnung von Coinbase für Q1 2026 zeigt ein Unternehmen, das einen schweren Umsatzzyklus ohne strukturelle Margenverschlechterung verkraftet, und das ist das Wichtigste, was die Daten offenbaren.

Der Umsatz in Höhe von 1,34 Mrd. US-Dollar sank im Jahresvergleich um 30,8 %, womit sich der Rückgang von 22,2 % im dritten Quartal 2025 fortsetzte und sich beschleunigte, als die Kryptomärkte bis ins Jahr 2026 hinein abverkauften.

Der Bruttogewinn in Höhe von 1,14 Mrd. US-Dollar erreichte eine Bruttomarge von 85,4 %, was einem Rückgang von 87,2 % in Q4 2025 entspricht, aber innerhalb der Spanne von 84 % bis 87 % liegt, die sich über acht aufeinanderfolgende Quartale mit stark schwankenden Umsatzniveaus gehalten hat.

Die gesamten Betriebskosten in Höhe von 1,24 Mrd. US-Dollar führten zu einem Betriebsverlust von 0,10 Mrd. US-Dollar, wodurch die Betriebsmarge auf negative 7,1 % sank, das erste Quartal mit negativer Betriebsmarge in diesem Datensatz.

Der Rückgang der operativen Marge ist die Zahl, auf die man achten sollte: Vor acht Quartalen, als der Umsatz bei vergleichbaren 1,13 Mrd. $ lag, betrug das Betriebsergebnis 0,09 Mrd. $ und die operative Marge 8,2 %. Im ersten Quartal 2026, bei einem Umsatz von 1,34 Mrd. USD, waren die gleichen Margen negativ. Der Unterschied liegt in der Kostenbasis. Die Vertriebs- und Verwaltungskosten sowie die Kosten für Forschung und Entwicklung beliefen sich im ersten Quartal 2026 auf 1,17 Mrd. USD, gegenüber 0,88 Mrd. USD im Septemberquartal 2024, als der Umsatz 1,13 Mrd. USD betrug. Die im Mai angekündigte Umstrukturierung ist eine direkte Reaktion auf diese Expansion.

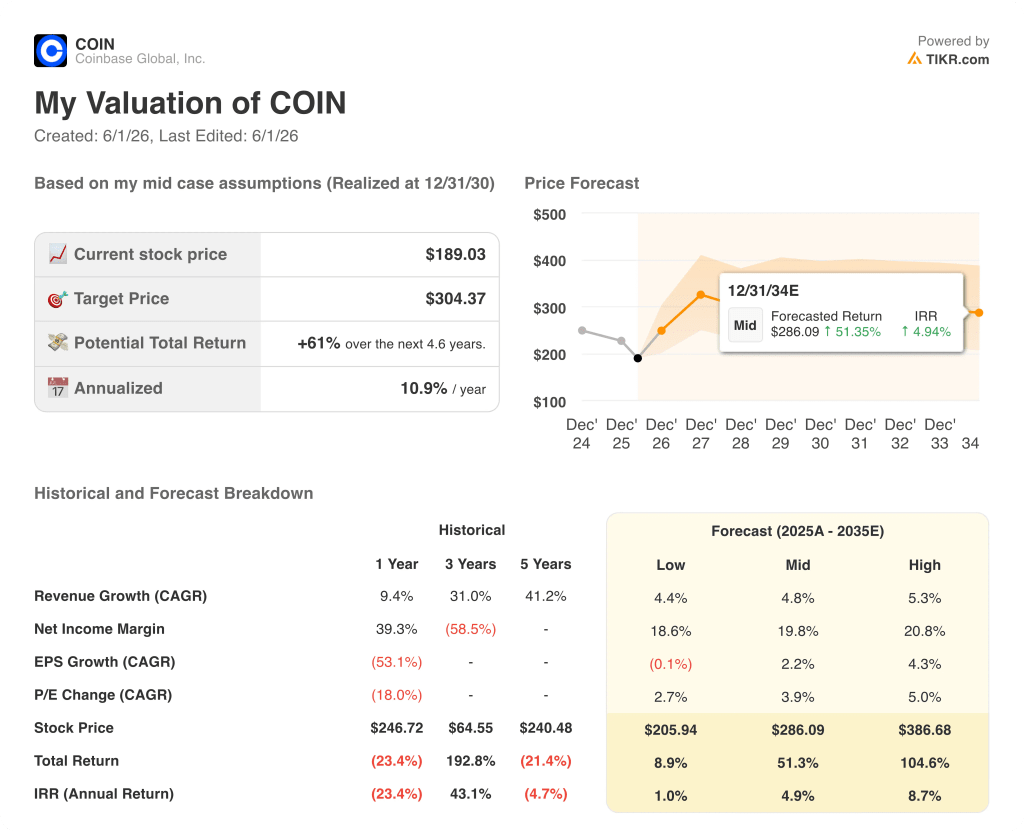

Ist die Coinbase-Aktie im Jahr 2026 unterbewertet? TIKRs $304-Modell sagt, dass der Zyklusabschlag die Chance ist

Das Basismodell von TIKR bewertet Coinbase bis Dezember 2030 mit ca. 304 $, was eine Gesamtrendite von ca. 61 % gegenüber dem aktuellen Kurs von 189 $ oder ca. 11 % auf Jahresbasis über ca. 4,6 Jahre bedeutet.

Der niedrige Fall ergibt einen Aktienkurs von etwa 206 $ und eine Gesamtrendite von etwa 9 %, was einer annualisierten IRR von etwa 1 % entspricht. Dieses Szenario spiegelt den anhaltenden Gegenwind auf dem Kryptomarkt und ein Umsatzwachstum von etwa 4 % pro Jahr wider, wobei sich die Nettogewinnmargen auf etwa 19 % erholen.

Das mittlere Szenario zielt auf etwa 286 USD ab, was eine Gesamtrendite von etwa 51 % und eine annualisierte IRR von etwa 5 % bedeutet. Das Ergebnis wird durch ein jährliches Umsatzwachstum von etwa 5 % und steigende Nettogewinnmargen bestimmt.

Im High Case wird die Coinbase-Aktie mit rund 387 $ bewertet, was mehr als dem Doppelten des aktuellen Kurses entspricht und eine Gesamtrendite von rund 105 % und eine annualisierte IRR von rund 9 % bedeutet. Dies setzt voraus, dass die vollständige Freischaltung von CLARITY in Einnahmen aus institutionellen Produkten umgewandelt wird, die Derivatplattform weiter skaliert und das Schwungrad aus Stablecoin und Agentenhandel weiter wächst.

COIN ist auf dem aktuellen Niveau unterbewertet. Die Aktie ist für ein Geschäft gepreist, bei dem der Handelsrückgang dauerhaft ist. Die Daten - 13 Quartale in Folge mit positivem bereinigtem EBITDA, 19 Mrd. USDC auf der Plattform, Derivate, die auf 200 Mio. USD auf Jahresbasis skalieren, CLARITY, das sich einer Abstimmung im Plenum nähert - beschreiben ein Geschäft, bei dem der Abschwung vorübergehend ist und die Expansion der Plattform nicht.

Ist die Coinbase-Aktie im Moment ein Kauf?

Der Analystenkonsens liegt bei 18 Käufen gegenüber 10 Haltungen und 3 Verkäufen, mit einem durchschnittlichen Kursziel von etwa 232 $, was ein Aufwärtspotenzial von etwa 23 % gegenüber dem aktuellen Kurs von 189 $ bedeutet.

Der strukturelle Fall konzentriert sich auf 13 aufeinanderfolgende Quartale mit positivem bereinigtem EBITDA, 19 Mrd. USDC auf der Plattform und Derivateinnahmen von über 200 Mio. USD auf Jahresbasis.

Die Schlüsselvariable ist das Timing: Eine Unterzeichnung des CLARITY Act bis Ende des Sommers wäre der wichtigste kurzfristige Katalysator.

Sollten Sie in Coinbase Global, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Coinbase Global auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Coinbase Global zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der COIN-Aktie auf TIKR → kostenlos