Wichtige Daten zur PayPal-Aktie

- Aktueller Kurs: $44,16

- Kursziel (Mitte): ~$70

- Straßen-Ziel: $52,53

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

- Ertragsreaktion: -0,47% (5. Mai 2026)

- Max Drawdown: -50,04% (12. Februar 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

PayPal Holdings (PYPL) hat den Anlegern zwei Jahre lang Gründe gegeben, daran zu zweifeln. Die Aktie erreichte im Juli letzten Jahres mit 79,50 $ ihren Höchststand, erreichte im Februar 2026 mit 38,46 $ ihren Tiefststand und liegt heute bei 44,16 $, was einem Rückgang von 44 % gegenüber ihrem Höchststand entspricht. Die Investor-Relations-Materialien des Unternehmens erzählen die Geschichte eines Unternehmens, das profitabel und Cash-generierend ist, aber nicht in der Lage ist, diese Stärke in die Art von Marken-Kassenwachstum umzuwandeln, das die Investoren erwartet hatten, als es dreimal so viel wert war wie der aktuelle Preis.

Vor diesem Hintergrund lohnt es sich, den 5. Mai aufmerksam zu verfolgen. An diesem Tag hielt der neue CEO Enrique Lores seine erste Bilanzpressekonferenz ab und präsentierte den konkretesten Turnaround-Plan, den PayPal seit Jahren vorgelegt hat. Die Wall Street reagierte mit einem Kursrückgang von -0,47 %. Zweiunddreißig von 45 Analysten stufen die Aktie immer noch mit "Halten" ein. Der Markt ist nicht so sehr skeptisch, sondern wartet ab. Das TIKR-Modell zeigt, dass sich das Warten lohnen könnte.

Zwei Jahre Schaden und ein neuer Startpunkt

Der maximale Drawdown von 50,04 %, den PayPal am 12. Februar 2026 erreichte, spiegelte eine Verkettung von Problemen wider: Verlangsamung des Kassenwachstums, Rückgang der Einnahmen und der Rücktritt des CEO nach kaum einem Jahr in dieser Funktion. Als Lores mit Wirkung zum 1. März zum Präsidenten und CEO ernannt wurde und damit Alex Chriss ablöste, war die Sprache des Vorstands sehr direkt. Das Tempo der Umsetzung hatte die Erwartungen nicht erfüllt.

Lores ist kein Zahlungsverkehrs-Insider. Er hat HP mehr als sechs Jahre lang durch eine komplexe Technologie- und Servicetransformation geführt, und der Vorstand scheint der operativen Disziplin Vorrang vor der Vertrautheit mit dem Bereich gegeben zu haben.

Die Ergebnisse des ersten Quartals 2026 waren oberflächlich betrachtet solide. Der Umsatz belief sich auf 8,353 Milliarden US-Dollar, ein Plus von 7 % im Vergleich zum Vorjahr und 3,71 % über dem Konsens. Das Non-GAAP EPS von $1,34 übertraf die Schätzungen um 5,59 %. Das Gesamtzahlungsvolumen, d.h. der Gesamtwert aller über die PayPal-Plattform abgewickelten Transaktionen in Dollar, erreichte 464 Mrd. USD, was einem Anstieg von 11 % zu Kassakursen entspricht. Nichts davon bewegte die Aktie, denn was die Anleger tatsächlich bewerten, ist das, was in den nächsten zwei Jahren passiert, nicht das letzte Quartal.

Historische und zukünftige Schätzungen für die PayPal-Aktie anzeigen (kostenlos!) >>>

Was Lores tatsächlich gesagt hat

Lores nannte fünf spezifische Probleme in der Telefonkonferenz: eine fragmentierte Technologieplattform, zu viele Investitionen in Händler auf Kosten der Verbraucher, organisatorische Komplexität, die Entscheidungen verlangsamt, eine aufgeblähte Kostenstruktur und das Muster, Produkte auf den Markt zu bringen, ohne genug zu investieren, um eine echte Akzeptanz zu fördern.

Der letzte Punkt wurde mit einem ungewöhnlich direkten Beispiel erläutert. Lores beschrieb die Einführung von PayPal NFC (Near Field Communication, die Technologie hinter Tap-to-Pay) in Deutschland, die anfangs sehr gut ankam, bevor PayPal es versäumte, ausreichend in die Sensibilisierung der Verbraucher vor Ort zu investieren: "Wir sind dazu übergegangen, die nächste Version auf den Markt zu bringen, bevor wir den Wert dessen, was wir auf den Markt gebracht haben, wirklich maximiert haben", sagte er.

Die Antwort darauf ist eine am 29. April angekündigte Drei-Geschäftsbereiche-Struktur: Checkout Solutions und PayPal, Consumer Financial Services und Venmo sowie Payment Services und Crypto (zu denen auch Braintree, die markenlose Zahlungsabwicklungsplattform von PayPal, gehört). Jeder Bereich hat einen einzigen verantwortlichen Leiter. Ein neuer Chief AI Transformation and Simplification Officer, Anshu Bhardwaj, ist direkt Lores unterstellt und hat die Aufgabe, wichtige Prozesse vor dem Einsatz von KI neu zu gestalten, anstatt isolierte Pilotprojekte durchzuführen. Die finanzielle Verpflichtung, die hinter all dem steht, ist ein Kosteneinsparungsprogramm in Höhe von 1,5 Milliarden US-Dollar brutto über die nächsten zwei bis drei Jahre, wobei die meisten Einsparungen für Reinvestitionen in das Wachstum und nicht in kurzfristige Gewinne vorgesehen sind.

Was das Unternehmen derzeit tut

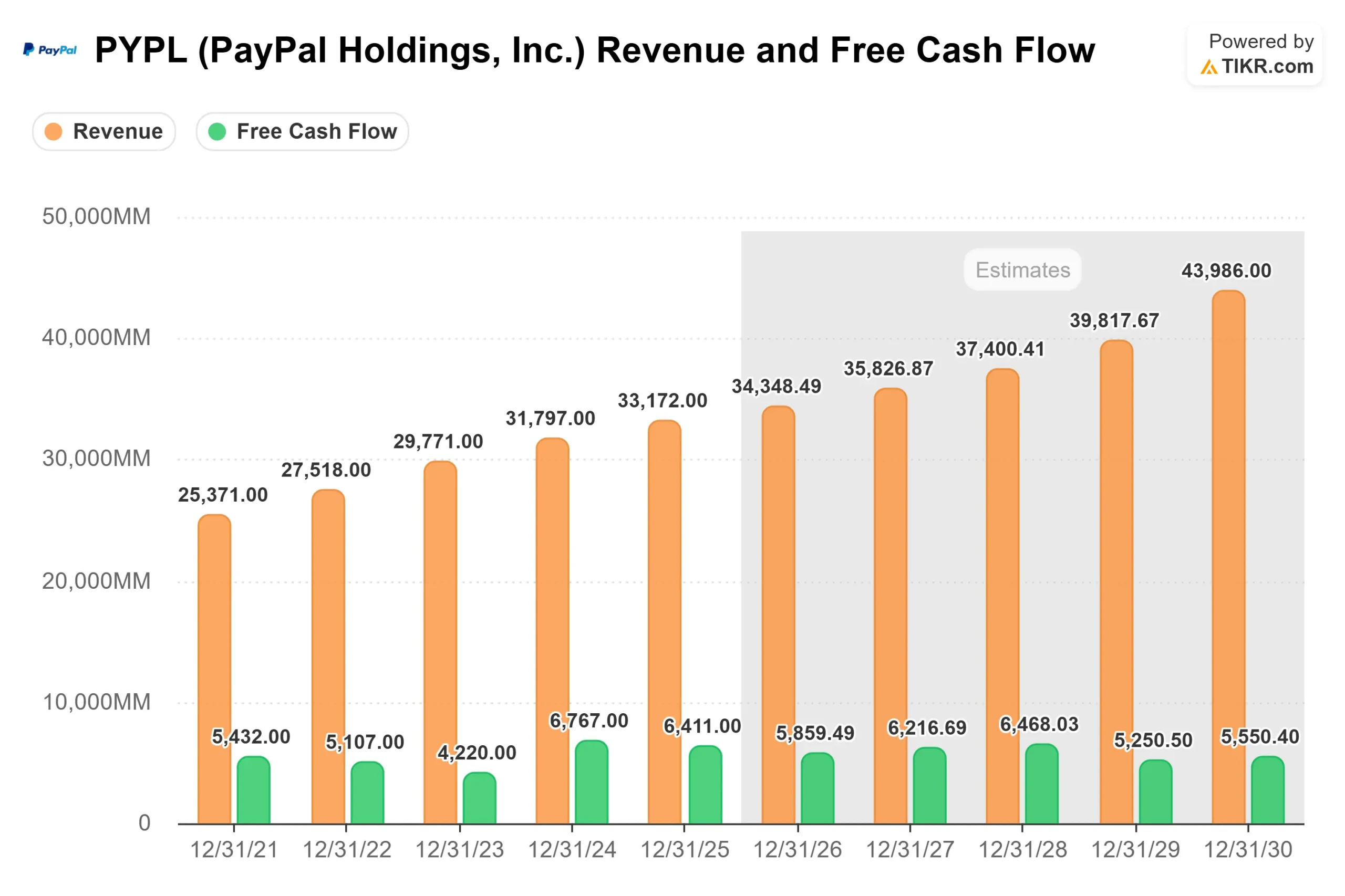

Die Markenkasse wuchs im ersten Quartal währungsbereinigt um 2 %, was die größte Skepsis hervorruft. Der Rest des Geschäfts sieht anders aus. Venmo TPV wuchs im Jahresvergleich um 14 %, das sechste Quartal in Folge mit zweistelligem Wachstum. Das Volumen von "Buy now, pay later", mit dem Käufer ihre Einkäufe in Raten aufteilen können, stieg um 23 %. Bezahlen mit Venmo wuchs um 34 %. Braintree und Enterprise Payments, PayPals markenloses Abwicklungssegment für größere Händler, beschleunigten ihr Volumenwachstum auf einen Wert im mittleren Zehnerbereich, nachdem es in der zweiten Hälfte des Jahres 2025 noch bei 7 % gelegen hatte.

Was die Kapitalallokation betrifft, so hat PayPal allein im ersten Quartal Aktienrückkäufe in Höhe von 1,5 Milliarden US-Dollar getätigt. Der bereinigte freie Cashflow des Managements für die letzten zwölf Monate belief sich auf etwa 6,8 Mrd. US-Dollar, wie CFO Jamie Miller auf der Bilanzpressekonferenz erklärte, mit einer Prognose für das Gesamtjahr 2026 von mindestens 6 Mrd. US-Dollar.

Zwei aktuelle Nachrichten sind erwähnenswert. Am 20. Mai erweiterte PayPal seinen PYUSD-Stablecoin (die an den Dollar gekoppelte digitale Währung von PayPal) auf 70 Märkte weltweit. Und am 12. Mai schloss PayPal einen Vergleich mit dem Justizministerium über ein 2020-Programm für Unternehmen im Besitz von Minderheiten ab und erklärte sich bereit, berechtigten Kleinunternehmen Bearbeitungsgebühren in Höhe von etwa 30 Mio. USD zu erlassen, ohne ein Fehlverhalten einzugestehen und ohne eine separate Geldstrafe zu verhängen. Die Aktie hat auf beides nicht reagiert.

Sehen Sie, wie PayPal im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $44.16

- Kursziel (Mitte): ~$70

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

Der mittlere Fall des TIKR-Modells geht von einem CAGR der Einnahmen von etwa 5 % und einer Nettogewinnmarge von etwa 13 % aus und kommt zu einem Kursziel von 69,72 $ bis zum 31. Dezember 2030. Die beiden primären Wachstumstreiber in diesem Modell sind die Monetarisierung von Venmo (Umwandlung von Venmo-Nutzern in zahlende Kunden über Debitkarten, BNPL und Pay with Venmo) und die weitere Expansion des PSP-Volumens über Braintree und Enterprise Payments, wo bereits ein Wachstum im mittleren Zehnerbereich zu verzeichnen ist. Der Margentreiber ist das Kosteneinsparungsprogramm in Höhe von 1,5 Milliarden US-Dollar. Selbst eine teilweise Umsetzung würde einen bedeutenden operativen Leverage erzeugen.

Der Aufwärtspfad setzt voraus, dass sich die Markenkasse zu einem währungsneutralen Wachstum im mittleren einstelligen Bereich erholt und die Kosteneinsparungen in der Nähe der oberen Grenze der Managementprognose liegen. Die Kehrseite der Medaille ist, dass die Verschlechterung bei den Markenkassen strukturell bedingt ist, dass die Braintree-Take-Rates weiter sinken, während das Unternehmensvolumen steigt, und dass die Einsparungen vollständig durch Reinvestitionen aufgezehrt werden, ohne dass sich die Erträge verbessern. In diesem Szenario wird sich die Aktie wahrscheinlich in einer Bandbreite bewegen, und die annualisierte Rendite von ~10 % wird nicht erreicht.

Mit einem NTM EV/EBITDA von 6,15x und einem NTM P/E von 8,13x ist PayPal für eine anhaltende Enttäuschung eingepreist. Für den mittleren Fall ist keine dramatische Erholung erforderlich. Er erfordert ein jährliches Umsatzwachstum von etwa 5 % und Margen, die sich mit dem Auslaufen der Transformationsausgaben leicht normalisieren. Die einzige offene Frage ist, ob Lores die nötige Zeit hat, um dieses Ziel zu erreichen.

Fazit

Die für Ende Juli erwarteten Ergebnisse des zweiten Quartals 2026 sind der erste wirkliche Test der Lores-These. Das Management rechnet mit einem Rückgang des Non-GAAP EPS um ca. 9 % im Vergleich zum Vorjahr, was dem Markt bereits bekannt ist. Was die Anleger nicht wissen, ist, ob die Markenkasse bei 2 % bleibt oder weiter abrutscht, wenn man bedenkt, dass die vertikale Reisebranche und die Schwäche in Europa, die das Management als Trends für das laufende Quartal genannt hat, schwächer werden. Das ist die Zahl, auf die es zu achten gilt: Ein TPV-Wachstum an der Markenkasse von 2 % oder mehr bei stabiler Venmo- und PSP-Dynamik hält das Mid-Case-Modell intakt. Eine weitere Verlangsamung wirft die Frage auf, ob das Problem in der Ausführung oder strukturell bedingt ist. Ende Juli werden wir die Antwort erhalten.

Sollten Sie in PayPal investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie PayPal auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen PayPal zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie PayPal auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!