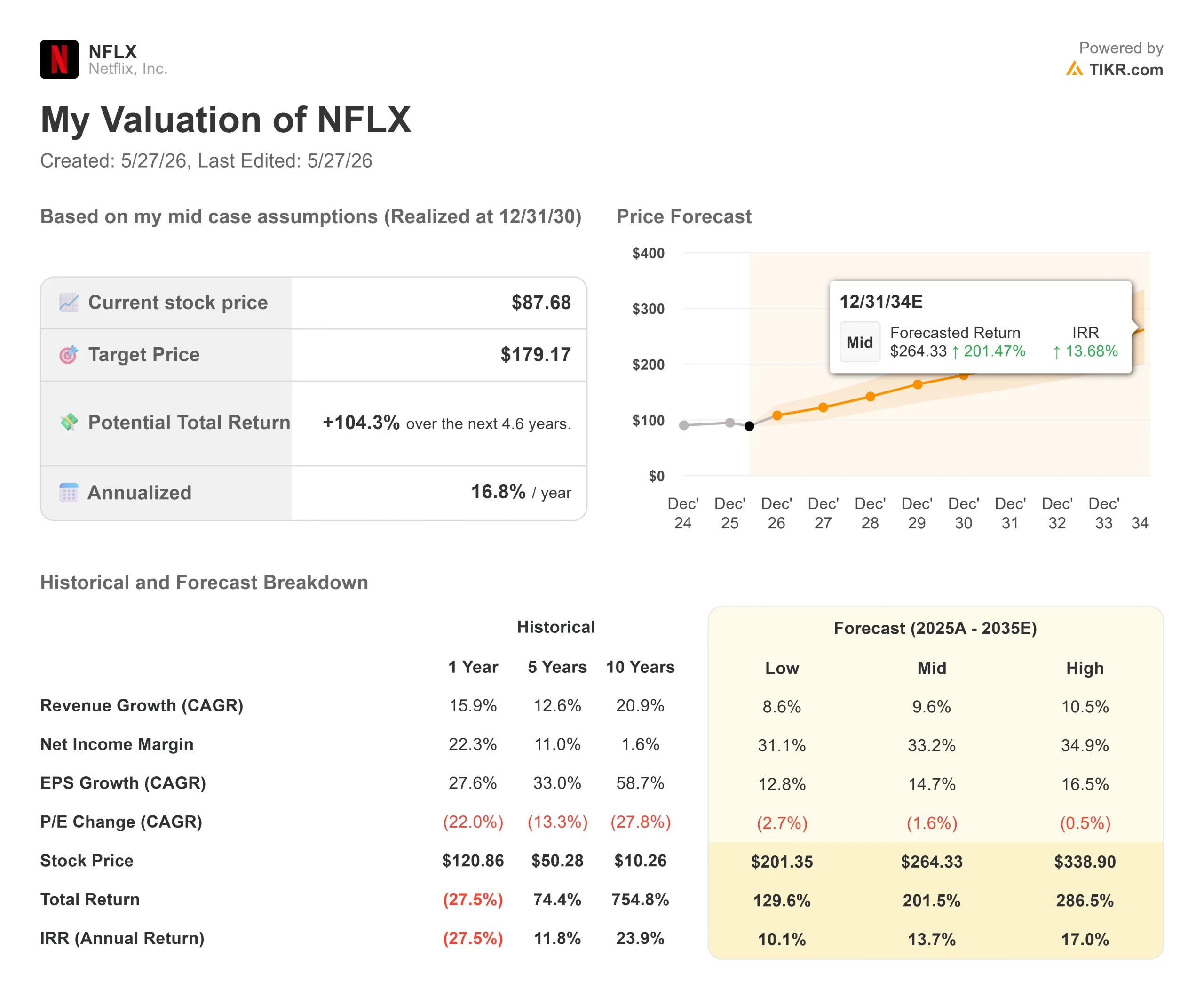

Wichtige Statistiken für die Netflix-Aktie

- Aktueller Kurs: $87,68

- Kursziel (Mitte): ~$179

- Straßenziel: ~$115

- Mögliche Gesamtrendite: ~104%

- Annualisierter IRR: ~17% / Jahr

- Gewinnreaktion: -9,72% (4/16/26)

- Max Drawdown: -43.35% (2/12/26)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Netflix, Inc. (NFLX) befindet sich 35 % unter seinem 52-Wochen-Hoch, und die Erklärung des Marktes dafür ist nur die halbe Wahrheit.

Die Aktie schloss am 26. Mai bei 87,68 $ und damit unter ihrem 52-Wochen-Hoch von 134,12 $ und nicht weit über ihrem 52-Wochen-Tief von 75,01 $. Der Bärenfall ist seit dem Rückgang von 9,72 % nach den Gewinnen am 16. April gut einstudiert: Die Prognosen für das zweite Quartal haben die Erwartungen der Analysten verfehlt, Reed Hastings tritt im Juni aus dem Vorstand zurück, und das Engagement-Wachstum hat sich im Jahresvergleich auf etwa 2 % verlangsamt. Einige Analysten, darunter Jeffrey Wlodarczak von Pivotal Research, haben argumentiert, dass die Kurzform-Konkurrenz von TikTok und YouTube denselben Druck auf das Streaming ausübt, den das Streaming einst auf das traditionelle Fernsehen ausübte.

Dieses Risiko ist real. Es spiegelt sich auch bereits weitgehend im Aktienkurs wider. Was sich nicht im Aktienkurs widerspiegelt, ist das, was Netflix bei seiner Upfront-Präsentation am 13. Mai bekannt gab: ein werbefinanziertes Angebot, das von 70 Millionen monatlich aktiven Zuschauern im Jahr 2024 auf 94 Millionen im Jahr 2025 und schließlich auf mehr als 250 Millionen heute angewachsen ist.

Warum der Ausverkauf stattfand

Die Reaktion nach den Geschäftszahlen am 17. April war rational. Netflix prognostizierte für das 2. Quartal 2026 einen Umsatz von 12,5 Mrd. $, der unter dem Konsens von 12,6 Mrd. $ lag, und einen Gewinn je Aktie von 0,78 $ gegenüber einer Erwartung von 0,84 $. In der gleichen Telefonkonferenz wurde bekannt gegeben, dass Mitbegründer Reed Hastings sich bei der Aktionärsversammlung im Juni nicht zur Wiederwahl stellen würde. Zwei negative Meldungen in einer Sitzung ließen die Aktie um 9,72 % fallen.

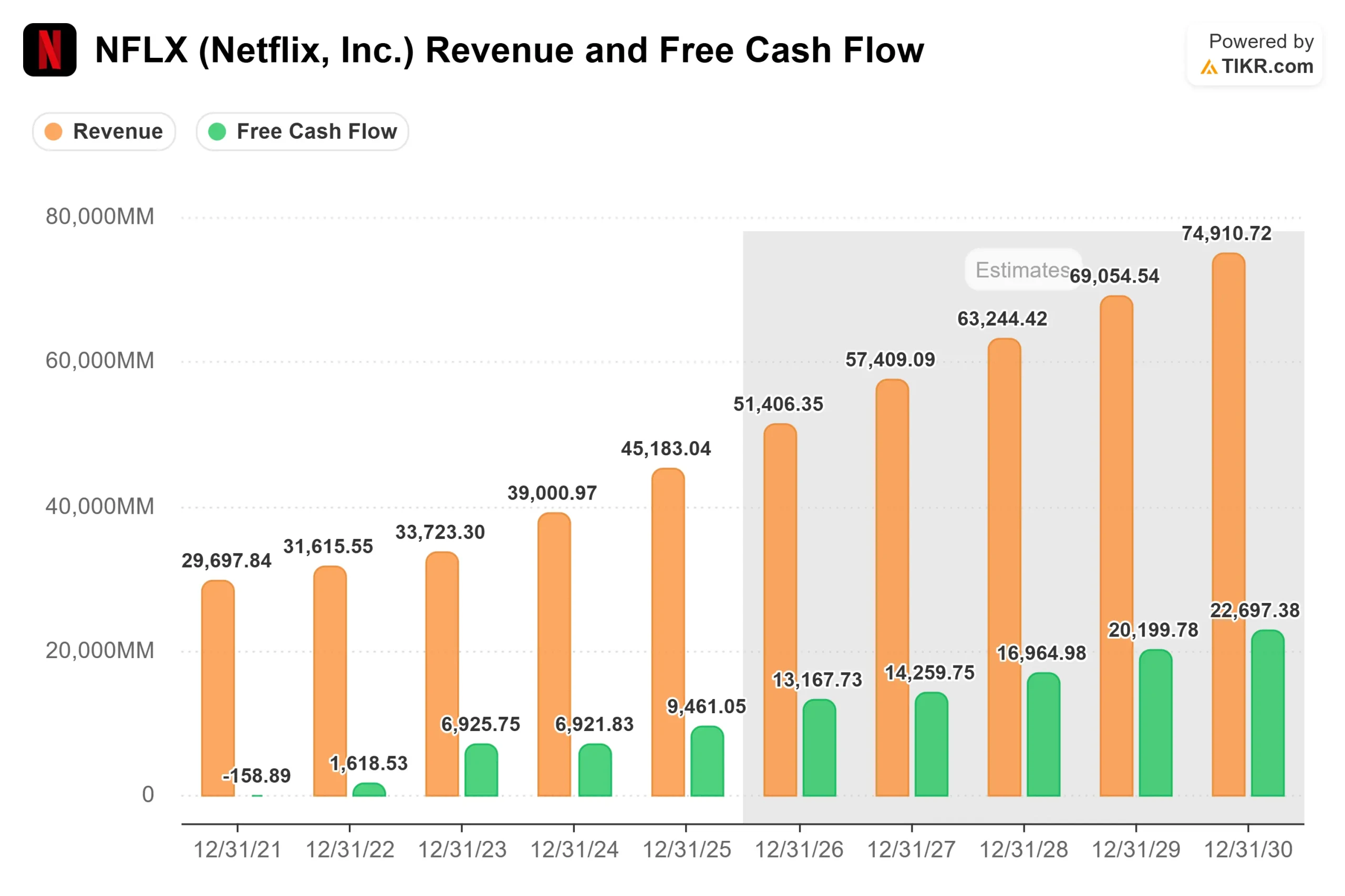

Die tatsächlichen Q1-Ergebnisse waren jedoch stark. Der Umsatz stieg im Jahresvergleich um 16,2 % auf 12,25 Mrd. USD und übertraf damit die Schätzungen. Das Betriebsergebnis stieg um 18,2 % auf 3,96 Mrd. USD, wobei die operative Marge auf 32,3 % anstieg. Der freie Cashflow im ersten Quartal belief sich auf 5,09 Mrd. USD, und das Management hob die FCF-Prognose für das Gesamtjahr 2026 auf 12,5 Mrd. USD an, was auf die 2,8 Mrd. USD Abfindungszahlung von Warner Bros. zurückzuführen ist. Das Verhältnis von Nettoverschuldung zu EBITDA liegt laut TIKR-Daten bei nur 0,30x.

Die Abschwächung der Q2-Prognose spiegelt auch eine zeitliche Dynamik wider, auf die CFO Spence Neumann während der Telefonkonferenz hinwies: Q2 wird "die höchste jährliche Wachstumsrate bei den Abschreibungen für Inhalte" im gesamten Jahr 2026 aufweisen, bevor sich das Wachstum in der zweiten Hälfte auf einen mittleren bis hohen einstelligen Wert verlangsamt. Der Kostendruck ist von vornherein gegeben.

Historische und zukünftige Schätzungen für Netflix-Aktien anzeigen (kostenlos!) >>>

Das Werbegeschäft, das der Markt unterbewertet

Die wichtigste Zahl des vergangenen Monats ist 250 Millionen.

Das ist die Zahl der monatlich aktiven Zuschauer der werbefinanzierten Netflix-Kategorie (Stand: 13. Mai), die von 94 Millionen vor einem Jahr gestiegen ist. Mehr als 80 % dieser Zuschauer sehen wöchentlich zu. Laut Netflix' Aktionärsbrief für das erste Quartal entscheiden sich mehr als 60 % der Neuanmeldungen in werbefinanzierten Märkten für den werbefinanzierten Tarif.

Co-CEO Greg Peters beschrieb die Mechanismen auf der Telefonkonferenz: Programmatische Werbung (automatisierter Werbeeinkauf) ist "auf dem Weg, mehr als 50 % unseres Non-Live-Ads-Geschäfts ausmachen zu können", und die Zahl der Werbekunden wuchs im Jahr 2025 im Vergleich zum Vorjahr um über 70 % auf mehr als 4.000 Marken. Für das Gesamtjahr 2026 strebt Netflix einen Werbeumsatz von rund 3 Milliarden US-Dollar an, was einer Verdoppelung der 1,5 Milliarden US-Dollar aus dem Jahr 2025 entspricht. Netflix hat außerdem ein internes Ziel von 9 Milliarden US-Dollar an jährlichen Werbeeinnahmen bis 2030 formuliert, eine Zahl, die Goldman Sachs unabhängig davon auf etwa 9,5 Milliarden US-Dollar im selben Zeitraum schätzt.

Ab 2027 wird Netflix sein werbegestütztes Angebot auf 15 neue Länder ausweiten, darunter die Philippinen, Indonesien, Kolumbien, Schweden und die Schweiz. Damit kommt ein neuer Markt hinzu, und zwar genau zu dem Zeitpunkt, an dem das bestehende 12-Märkte-Geschäft an seine Grenzen stößt.

Werbeeinnahmen haben eine höhere Gewinnspanne als reine Abonnementeinnahmen. Wenn sie von heute etwa 3 % der Gesamteinnahmen auf einen wesentlich größeren Anteil anwachsen, verändert sich die Margenentwicklung für das gesamte Unternehmen in einer Weise, die die aktuellen Konsensschätzungen noch nicht erfassen.

Warum der Fall des Engagement-Bären unvollständig ist

Die Sehstunden von Netflix stiegen im ersten Quartal 2026 im Vergleich zum Vorjahr um etwa 2 %, was dem zweiten Halbjahr 2025 entspricht. Diese Zahl für sich genommen ist nicht aufregend. Greg Peters erläuterte jedoch auf der Telefonkonferenz, warum Netflix von den reinen Sehstunden als primäres internes Signal abgerückt ist.

Die interne Netflix-Qualitätskennzahl für Mitglieder, die Signale zur Verweildauer und zum Engagement enthält, erreichte im ersten Quartal 2026 ein Allzeithoch und damit den zweiten Rekord in Folge nach dem vierten Quartal 2025. Die Abwanderung hat sich im Jahresvergleich in jeder Region verbessert. Wenn das Engagement wirklich abnehmen würde, würde die Abwanderung zunehmen. Die Daten zeigen das Gegenteil.

Was sich ändert, ist die Zusammensetzung des Engagements, nicht sein Niveau. Ted Sarandos merkte auf der Telefonkonferenz an, dass die World Baseball Classic 31,4 Millionen Zuschauer in Japan erreichte und damit das meistgesehene Programm in der Geschichte von Netflix Japan war. Damit war die Sendung die meistgesehene in der Geschichte von Netflix Japan. Außerdem verzeichnete die Plattform in diesem Markt die meisten Neuanmeldungen an einem Tag, und Japan führte das weltweite Mitgliederwachstum in diesem Quartal an. Podcasting eröffnet Tageszeit- und Mobilfenster, die es für Netflix bisher nicht gab. Spiele zeigen erste Vorteile bei der Mitgliederbindung. Keines dieser Ergebnisse lässt sich eindeutig in einer Kennzahl für die Anzahl der Sehstunden erfassen, und genau deshalb hat Netflix eine andere Kennzahl entwickelt.

Was die Wall Street denkt

Laut TIKR-Daten vom 26. Mai 2026 liegt die Meinung der Analysten bei 29 "Kaufen", 8 "Outperforms", 13 "Halten", 1 "Underperform" und 1 "Verkaufen" bei 44 Schätzungen, mit einem durchschnittlichen Kursziel von etwa 115 US-Dollar. B of A Securities bekräftigte am 18. Mai seine Kaufempfehlung mit einem Kursziel von 125 $. Doug Anmuth von JPMorgan stuft die Aktie mit "Overweight" und einem Kursziel von 120 $ ein und stufte sie im März herauf, als Netflix aus dem Deal mit Warner Bros. ausstieg. Brian Pitz von BMO hält eine Outperform-Einstufung bei $135 und verweist auf die Qualität des Engagements und die sich verbessernden Anzeigenfüllungsraten. Pivotal's Wlodarczak ist der klarste Bär mit "Hold" und $96 und argumentiert, dass das Wachstum zunehmend durch Preiserhöhungen und nicht durch neue Abonnenten getrieben wird.

Was die Bewertungsmultiplikatoren betrifft, so wird NFLX mit dem 20,80-fachen des NTM EV/EBITDA pro TIKR gehandelt. Disney (DIS) wird mit dem 9,05-fachen und Spotify (SPOT) mit dem 27,33-fachen auf derselben Basis gehandelt. Der Aufschlag von Netflix gegenüber Disney spiegelt ein strukturell überlegenes Margen- und Free-Cashflow-Profil wider. Bemerkenswert ist die annähernde Parität mit Spotify: Spotify erwirtschaftet einen weitaus geringeren freien Cashflow und ist früher in sein Werbegeschäft eingestiegen. Das Netflix-Multiplikatorverhältnis von 20,80 bewertet ein Geschäft, das sich in einem kontrollierten Rückgang befindet, und nicht eines mit einem Werbeumsatzziel von 9 Mrd. USD und einer zunehmenden programmatischen Skalierung.

Sehen Sie, wie Netflix im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $87,68

- Kursziel (Mitte): ~$179

- Mögliche Gesamtrendite: ~104%

- Annualisierter IRR: ~17% / Jahr

Das TIKR Mid-Case-Modell geht von einem CAGR der Einnahmen von etwa 10 % und einer Nettogewinnspanne von etwa 33 % aus. Zwei Faktoren treiben den Umsatz an: die Skalierung der Monetarisierung durch Werbung auf der bestehenden Mitgliederbasis und die geografische Expansion der Werbung in 15 neue Märkte ab 2027. Der Margentreiber ist die operative Hebelwirkung, da sich das Wachstum der Kosten für Inhalte seit dem Höchststand im zweiten Quartal 2026 verlangsamt, eine Dynamik, die das Management ausdrücklich ankündigt.

Das Upside-Szenario setzt voraus, dass die Werbung das Ziel von 9 Milliarden US-Dollar im Jahr 2030 erreicht oder übertrifft, wobei die programmatische Werbung schneller skaliert, als es der Konsens derzeit vorsieht. Die Kehrseite der Medaille ist das, was Pivotal Research effektiv mit 96 US-Dollar beziffert: Das Engagement-Wachstum stagniert, der Wettbewerb im Bereich der Kurzformate begrenzt die CPMs für Werbung am Rande und die Preissetzungsmacht wird schwächer, da sich die Verbraucher gegen weitere Erhöhungen wehren. Netflix' eigener Ad-Tech-Stack wurde erst 2025 eingeführt, und die Auslastungsraten in internationalen Märkten befinden sich noch im Anfangsstadium. Dieses Umsetzungsrisiko ist real.

Fazit

Die einzige Kennzahl, die es zu beachten gilt, ist der Werbeumsatz im zweiten Halbjahr 2026. Das Management hat sich für das gesamte Jahr auf etwa 3 Milliarden US-Dollar festgelegt. Da das zweite Quartal die höchsten Kosten für Inhalte im Jahr 2026 mit sich bringt, wird das Werbeziel in der zweiten Hälfte erreicht oder verfehlt. Ein gutes H2 bedeutet, dass die Werbung mit der Skalierung von Programmatic beschleunigt wird, während die Preiserhöhungen vom März in den USA vollständig verdaut sind.

Der Schwellenwert ist klar: Wenn sich die Werbeeinnahmen im zweiten Halbjahr in Richtung 1,5 Mrd. USD oder mehr entwickeln und die Abwanderungsrate nicht wesentlich ansteigt, wird die These bestätigt und die Lücke in Richtung des durchschnittlichen Ziels der Börse von 115 USD geschlossen. Wenn die Werbeeinnahmen enttäuschend ausfallen oder die Abwanderung zunimmt, wird der Kurs von 87,68 $ nicht als Unterstützung dienen.

Netflix berichtet Mitte Juli über die Ergebnisse des zweiten Quartals. Die Frage, ob diese Aktie billig war oder nur fällt, wird im Oktober beantwortet, wenn die Q3-Zahlen den Anlegern zeigen, ob der Werbemotor tatsächlich in dem Tempo aufgebaut wird, das das Modell erfordert.

Sollten Sie in Netflix investieren?

Die einzige Möglichkeit, es wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Netflix auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Netflix zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Netflix auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!