Wichtigste Erkenntnisse:

- Okta ist in die Gewinnzone zurückgekehrt, der Umsatz stieg im Geschäftsjahr 2026 um 11,8 % auf 2,9 Mrd. USD und die LTM-Free-Cashflow-Marge erreichte 30 %.

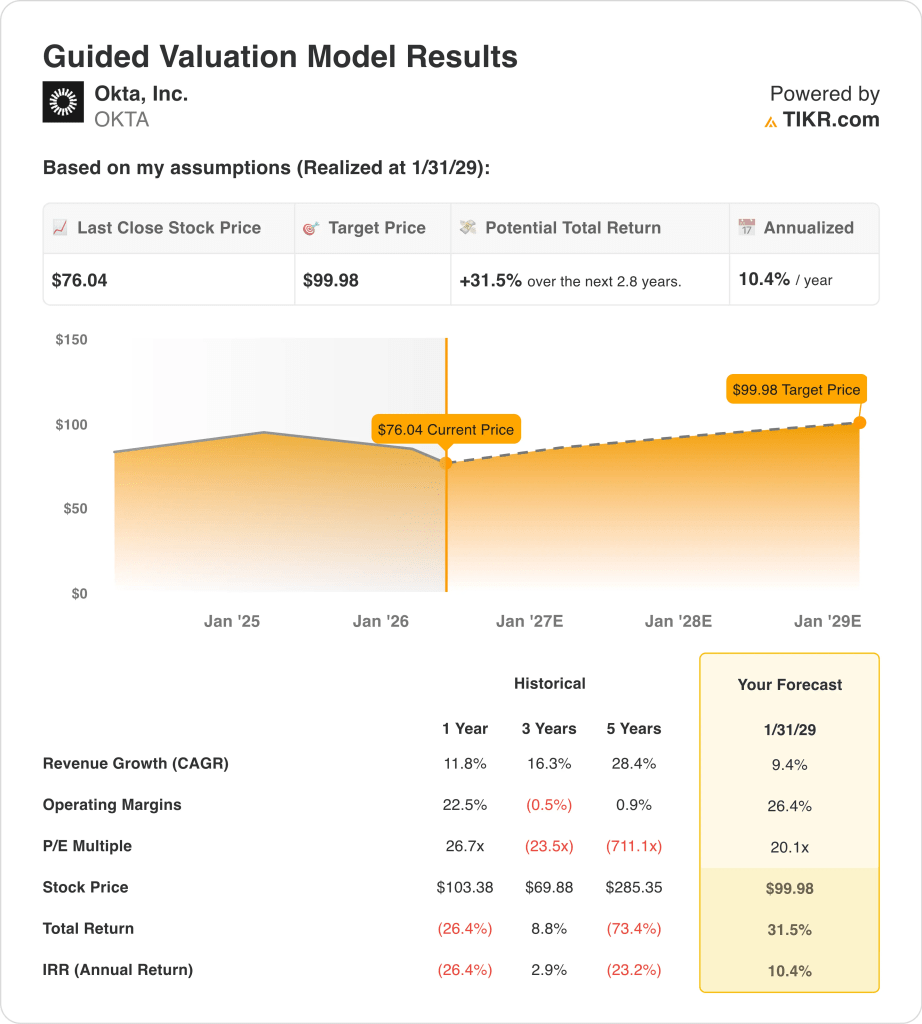

- Auf der Grundlage unserer Bewertungsannahmen könnte die OKTA-Aktie bis Januar 2029 einen Wert von 100 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 31,5 % gegenüber dem heutigen Kurs von 76 $ und eine annualisierte Rendite von 10,4 % in den nächsten 2,8 Jahren.

Was ist passiert?

Okta (OKTA) stand im vergangenen Jahr unter Druck, da die Anleger ein langsameres Software-Wachstum gegen eine verbesserte Rentabilität abwägten. Die Aktie des Unternehmens ist im letzten Jahr um etwa 23 % gefallen, obwohl die Margen und der freie Cashflow gestiegen sind. Diese Spaltung zeigt, dass die Anleger immer noch darüber debattieren, ob Okta ein reifes Identitätssoftwareunternehmen oder ein Nutznießer des nächsten KI-Sicherheitszyklus ist.

Okta meldete für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 761 Millionen US-Dollar, ein Plus von 11 % im Vergleich zum Vorjahr, während die Abonnementumsätze ebenfalls um 11 % stiegen. Die verbleibenden Leistungsverpflichtungen stiegen um 15 %, und der freie Cashflow erreichte 252 Mio. USD für das Quartal, was zeigt, dass das Unternehmen weiterhin vertragliche Einnahmen erzielt und gleichzeitig Barmittel generiert.

Der neuere Katalysator ist eine KI-Agentenidentität. Okta kündigte an, dass Okta für KI-Agenten ab dem 30. April 2026 allgemein verfügbar sein wird und Unternehmen eine Möglichkeit bietet, nicht-menschliche KI-Agenten zu erkennen, zu steuern und zu sichern. Das ist wichtig, weil KI-Agenten auf Software, Daten und Arbeitsabläufe zugreifen können, so dass Unternehmen Identitätskontrollen benötigen, die über herkömmliche Mitarbeiteranmeldungen hinausgehen.

Die Marktstimmung war gemischt. Software-Aktien wurden verkauft, nachdem Bedenken aufkamen, dass fortschrittliche KI-Tools Anbieter von Cybersicherheitslösungen in Bedrängnis bringen könnten, aber Analysten haben auch die Identitätssicherheit als einen potenziellen KI-Nutznießer hervorgehoben.

Aus diesem Grund könnte die Okta-Aktie bis 2029 solide Renditen erzielen, wenn der Identitätsmarkt durch KI-Agenten erweitert wird und die Margen weiter steigen.

Was das Modell für die OKTA-Aktie aussagt

Wir haben das Aufwärtspotenzial der Okta-Aktie anhand von Bewertungsannahmen analysiert, die auf einer stetigen Nachfrage nach Identitätssoftware, der Einführung von KI-Agenten und einer Verbesserung des operativen Leverage basieren.

Auf der Grundlage eines geschätzten jährlichen Umsatzwachstums von 9,4 %, einer operativen Marge von 26,4 % und einem normalisierten KGV-Multiple von 20,1 könnte die Okta-Aktie laut Modell von 76 auf 100 US-Dollar pro Aktie steigen.

Dies entspräche einer Gesamtrendite von 31,5 % bzw. einer annualisierten Rendite von 10,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die OKTA-Aktie verwendet:

1. Umsatzwachstum: 9,4%

Das Umsatzwachstum von Okta hat sich im Zuge der Skalierung des Unternehmens abgeschwächt. Im Geschäftsjahr 2026 stieg der Umsatz um 11,8 % auf 2,9 Mrd. USD, nachdem das Unternehmen in der Vergangenheit wesentlich schneller gewachsen war. Diese Verschiebung ist für eine größere Softwareplattform normal, bedeutet aber auch, dass die Anleger jetzt mehr auf die Qualität des Wachstums achten.

Das Unternehmen hat nach wie vor eine strukturelle Nachfrage. Identitätssicherheit ist nach wie vor von entscheidender Bedeutung, da Unternehmen Mitarbeiter, Auftragnehmer, Kunden, Anwendungen und jetzt auch KI-Agenten verwalten. Die neuen KI-Agenten-Sicherheitsprodukte von Okta könnten dazu beitragen, die Relevanz des Unternehmens zu verteidigen, da die Zugangsverwaltung immer komplexer wird.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Prognose von 9,4 % verwendet. Dies spiegelt ein reifendes Abonnementgeschäft mit einer kontinuierlichen Expansion von Mitarbeiteridentität, Kundenidentität und KI-bezogenen Sicherheitsanwendungsfällen wider.

2. Operative Margen: 26,4

Okta hat einen klaren Wechsel von Wachstum um jeden Preis zu profitablem Wachstum vollzogen. Die operative Marge verbesserte sich nach Jahren der Verluste auf 5,2 % im Geschäftsjahr 2026, während die freie Cashflow-Marge 30 % erreichte. Das zeigt, dass das Unternehmen selbst bei steigender GAAP-Profitabilität Barmittel generieren kann.

Die Margenstory ist wichtig, weil Okta bereits hohe Bruttomargen hat. Die LTM-Bruttomarge lag bei 77,4 %, was dem Unternehmen Spielraum für eine Ausweitung der Erträge gibt, wenn die Vertriebs- und Marketing-, F&E- und Verwaltungskosten langsamer wachsen als der Umsatz. Diese operative Hebelwirkung ist der Hauptgrund dafür, dass die Aktie auch bei einem langsameren Umsatzwachstum funktionieren kann.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 26,4 % aus. Dies setzt voraus, dass Okta weiterhin effizient skaliert und gleichzeitig in KI-Agentenidentität, Partnerkanäle und die Markteinführung in Unternehmen investiert.

3. Exit P/E Multiple: 20,1x

Die Bewertung von Okta hat sich gegenüber früheren Software-Höchstständen verringert. Die Aktie wird jetzt eher wie ein profitables Softwareunternehmen gehandelt als wie ein wachstumsstarker Cloud-Anbieter. Dieser niedrigere Multiplikator spiegelt das langsamere Wachstum wider, bietet den Anlegern aber auch einen klareren ertragsbasierten Rahmen.

Die Bilanz des Unternehmens stützt diese Bewertung. Okta verfügte über Nettobarmittel in Höhe von etwa 2,1 Milliarden US-Dollar, und das Unternehmen kündigte ein Aktienrückkaufprogramm im Wert von 1 Milliarde US-Dollar im Januar 2026 an. Dieser Kapitalrückfluss kann dazu beitragen, die Verwässerung auszugleichen und Vertrauen in die Cash-Generierung zu signalisieren.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 20,1x fest. Dies spiegelt die steigende Rentabilität, den starken freien Cashflow und die Führungsposition von Okta im Bereich Identitätssoftware wider, die durch ein langsameres Umsatzwachstum ausgeglichen wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die OKTA-Aktie bis zum Jahr 2031 zeigen unterschiedliche Ergebnisse auf der Grundlage der Einführung von KI-Agenten, der Margenausführung und der Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Das Wachstum der Identitätssoftware verlangsamt sich und die Skalierung der KI-Agentenprodukte dauert länger → 4,6 % jährliche Rendite

- Mittlerer Fall: Okta wächst stetig, während die Margen steigen und die Nachfrage nach KI-Sicherheit zunimmt → 7,8 % jährliche Rendite

- Hoher Fall: Die KI-Agentenidentität wird zu einem größeren Wachstumstreiber und die Rentabilität steigt schneller → 10,8 % jährliche Rendite

Der nächste Schritt von OKTA hängt wahrscheinlich davon ab, ob Investoren KI-Agenten als Bedrohung oder als neue Chance für die Identitätssicherheit sehen. Der Start von Okta for AI Agents am 30. April und das erwartete Q1-Update im Mai könnten diese Debatte beeinflussen. Wenn Okta seine Margen weiter ausbaut und gleichzeitig beweist, dass KI die Nachfrage nach Identitätskontrollen steigern kann, könnte sich die Bewertung des Unternehmens verbessern.

Sehen Sie, was Analysten derzeit über die Okta-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Okta, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Okta auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Okta zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Okta Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!