Wichtigste Erkenntnisse:

- Die Ergebnisse von PepsiCo für das erste Quartal übertrafen die Erwartungen, da Preissenkungen und Markenauffrischungen die Nachfrage, insbesondere bei nordamerikanischen Snacks, ankurbelten.

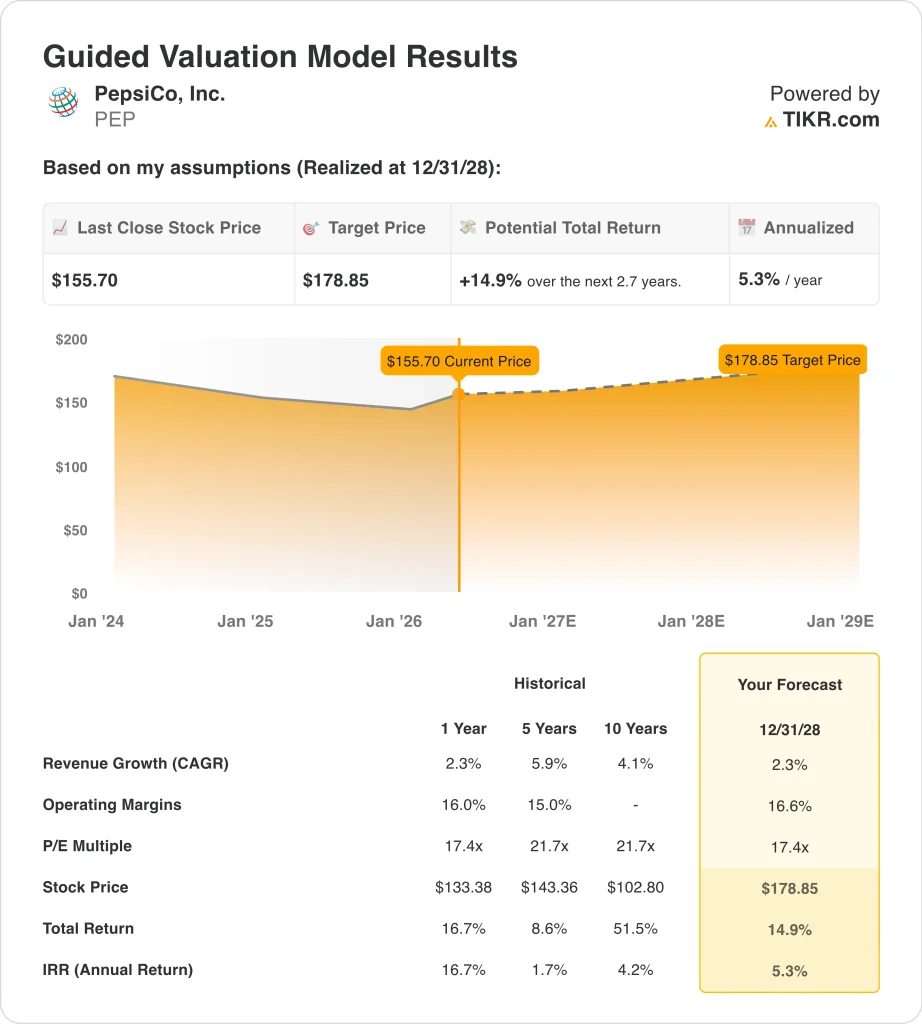

- Auf der Grundlage unserer Bewertungsannahmen könnte die PEP-Aktie bis Dezember 2028 einen Wert von 179 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 14,9 % gegenüber dem heutigen Kurs von 156 $ und eine annualisierte Rendite von 5,3 % über die nächsten 2,7 Jahre.

Was ist passiert?

PepsiCo (PEP) hat nach einer schwierigen Phase für Basiskonsumgüter-Aktien wieder etwas an Fahrt gewonnen. Die Aktien sind seit Jahresbeginn um etwa 10 % gestiegen, und die Anleger schenken dem Unternehmen mehr Aufmerksamkeit, nachdem die Ergebnisse des ersten Quartals 2026 die Erwartungen übertroffen haben. Die Aktie stieg, nachdem PepsiCo einen Q1-Umsatz von 19,44 Mrd. $ und einen Kerngewinn je Aktie von 1,61 $ gemeldet hatte, die beide über den Schätzungen lagen.

Die wichtigste Nachricht ist, dass PepsiCo's Erschwinglichkeitsoffensive zu funktionieren scheint. Reuters berichtete, dass das Unternehmen die Preise für die wichtigsten US-Snackmarken wie Lay's und Doritos um bis zu 15 % gesenkt hat, was dem nordamerikanischen Lebensmittelgeschäft zum ersten Mengenwachstum seit mehr als einem Jahr verhalf. Das ist wichtig, denn die Anleger hatten sich Sorgen gemacht, dass die höheren Preise die Nachfrage unter Druck setzen könnten.

PepsiCo änderte auch seine europäische Abfüllstrategie. Die Aktien von Royal Unibrew fielen stark, nachdem PepsiCo beschlossen hatte, Teile seiner nordeuropäischen Abfülllizenz nicht zu erneuern und stattdessen seine Partnerschaft mit Carlsberg ab 2029 zu erweitern. Dieser Schritt ändert nichts an den kurzfristigen Erträgen, zeigt aber, dass PepsiCo immer noch dabei ist, sein Route-to-Market-System zu optimieren.

Das Unternehmen investiert auch in den digitalen Betrieb. PepsiCo kündigte eine mehrjährige Zusammenarbeit mit Google Cloud an, um Gemini Enterprise für das Lieferkettenmanagement, die Markteinführung und interne Arbeitsabläufe zu nutzen.

Hier erfahren Sie, warum die PepsiCo-Aktie bis 2029 moderate Renditen erzielen könnte, wenn Preisgestaltung, Produktivität und Investitionen in die Marke die Margen stabil halten.

Was das Modell über die PEP-Aktie aussagt

Wir haben das Aufwärtspotenzial für die PepsiCo-Aktie anhand von Bewertungsannahmen analysiert, die auf den globalen Snack- und Getränkemarken, den stabilen Cashflows und dem bescheidenen Umsatzwachstumsprofil basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,3 %, einer operativen Gewinnspanne von 16,6 % und einem normalisierten KGV von 17,4 prognostiziert das Modell, dass die PepsiCo-Aktie von 156 $ auf 179 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 14,9 % bzw. einer annualisierten Rendite von 5,3 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die PEP-Aktie verwendet:

1. Ertragswachstum: 2,3%

PepsiCo ist ein reifes, globales Unternehmen der Basiskonsumgüterindustrie, so dass das Wachstum naturgemäß stetiger ist als in schneller wachsenden Kategorien. Der Umsatz stieg im Jahr 2025 um 2,3 % auf 93,9 Mrd. USD, während der LTM-Umsatz 95,4 Mrd. USD erreichte. Dies spiegelt ein Geschäft wider, das von der Preisgestaltung, der Markenstärke, der internationalen Expansion und dem alltäglichen Verbrauch angetrieben wird.

Das jüngste Q1-Ergebnis hat gezeigt, dass das Volumen steigen kann, wenn die Preisgestaltung verbraucherfreundlicher wird. Preissenkungen und Produkterneuerungen trugen dazu bei, die Nachfrage nach Snacks in Nordamerika zu stützen, die ein Hauptproblem darstellte. Dennoch bekräftigte das Management seine Erwartungen für das Gesamtjahr, die ein organisches Umsatzwachstum von 2 bis 4 % vorsehen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine Prognose von 2,3 % verwendet. Dies spiegelt das langsamere, aber beständige Wachstumsprofil von PepsiCo wider, das von Snacks, Getränken, der Vertriebsgröße und der Nachfrage in den Schwellenländern getragen wird.

2. Operative Margen: 16.6%

Bei der Margenentwicklung von PepsiCo geht es um Ausgewogenheit. Das Unternehmen muss in Preisgestaltung, Marken und Innovation investieren und gleichzeitig die Rentabilität sichern. Die LTM-Betriebsmarge betrug 16,2 %, und das Modell geht von einer bescheidenen Verbesserung auf 16,6 % aus.

Produktivitätseinsparungen sind nach wie vor wichtig, da die Verbraucher immer noch sensibel auf die Preisgestaltung reagieren. Die Veröffentlichung von PepsiCo für das erste Quartal zeigte ein Wachstum des operativen Kerngewinns und eine Ausweitung der Marge, unterstützt durch Produktivitäts- und Mixvorteile. Dies trägt dazu bei, den Kostendruck durch Rohstoffe, Frachtkosten und geopolitische Unbeständigkeit auszugleichen.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 16,6 % aus. Dies setzt voraus, dass PepsiCo die Kosten sorgfältig steuern und gleichzeitig Preisinvestitionen zur Unterstützung der Volumenerholung einsetzen kann.

3. Exit P/E Multiple: 17,4x

Die Bewertung von PepsiCo spiegelt ein defensives Geschäft mit zuverlässigem Cashflow wider, aber nicht ein wachstumsstarkes Profil. Die Aktie wird in der Nähe des 18-fachen des voraussichtlichen Gewinns gehandelt und bietet eine Dividendenrendite von etwa 4 %. Das macht den Multiplikator anfällig für Zinssätze, Volumentrends und das Vertrauen in die Dividende.

Die aktuelle Bewertung liegt unter den im Modell dargestellten längerfristigen historischen 5- und 10-Jahres-Kurs-Gewinn-Verhältnissen von PepsiCo. Dieser Abschlag spiegelt das langsamere Wachstum und die Zurückhaltung der Anleger gegenüber Aktien von Grundnahrungsmitteln wider. Er spiegelt auch die Sorgen über höhere Kosten und eine schwächere Nachfrage nach Snacks in den USA wider.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 17,4x fest. Dies setzt voraus, dass PepsiCo weiterhin als stabiler, reifer Mischkonzern und nicht als wachstumsstarker Konsumwert bewertet wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die PEP-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Volumenerholung, Preisdisziplin und Margenausführung (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Die Nachfrage nach Snacks bleibt schwach und die Inflation begrenzt die Margenerholung → 4,6 % jährliche Rendite

- Mittlerer Fall: PepsiCo stabilisiert die Volumina, während die Produktivität die Erträge stabilisiert → 7,0 % jährliche Rendite

- High Case: Markenauffrischungen und Preisinvestitionen sorgen für ein stärkeres Volumenwachstum → 9,0 % Jahresrendite

Der nächste Schritt von PepsiCo hängt wahrscheinlich davon ab, ob die Volumenverbesserung von Q1 anhält. Die Jahreshauptversammlung am 6. Mai und zukünftige Updates zu Preisen, Margen und internationalen Partnerschaften könnten die Stimmung beeinflussen. Wenn PepsiCo die Nachfrage weiter steigert, ohne die Rentabilität zu beeinträchtigen, könnte die Bewertung des Unternehmens stabil bleiben.

Sehen Sie, was Analysten derzeit über PEP-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in PepsiCo investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie PEP auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um PEPzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie PepsiCoAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!