Wichtige Kennzahlen zur Intel-Aktie

- Tagesperformance: 12 %

- 52-Wochen-Spanne: 19 bis 135 US-Dollar

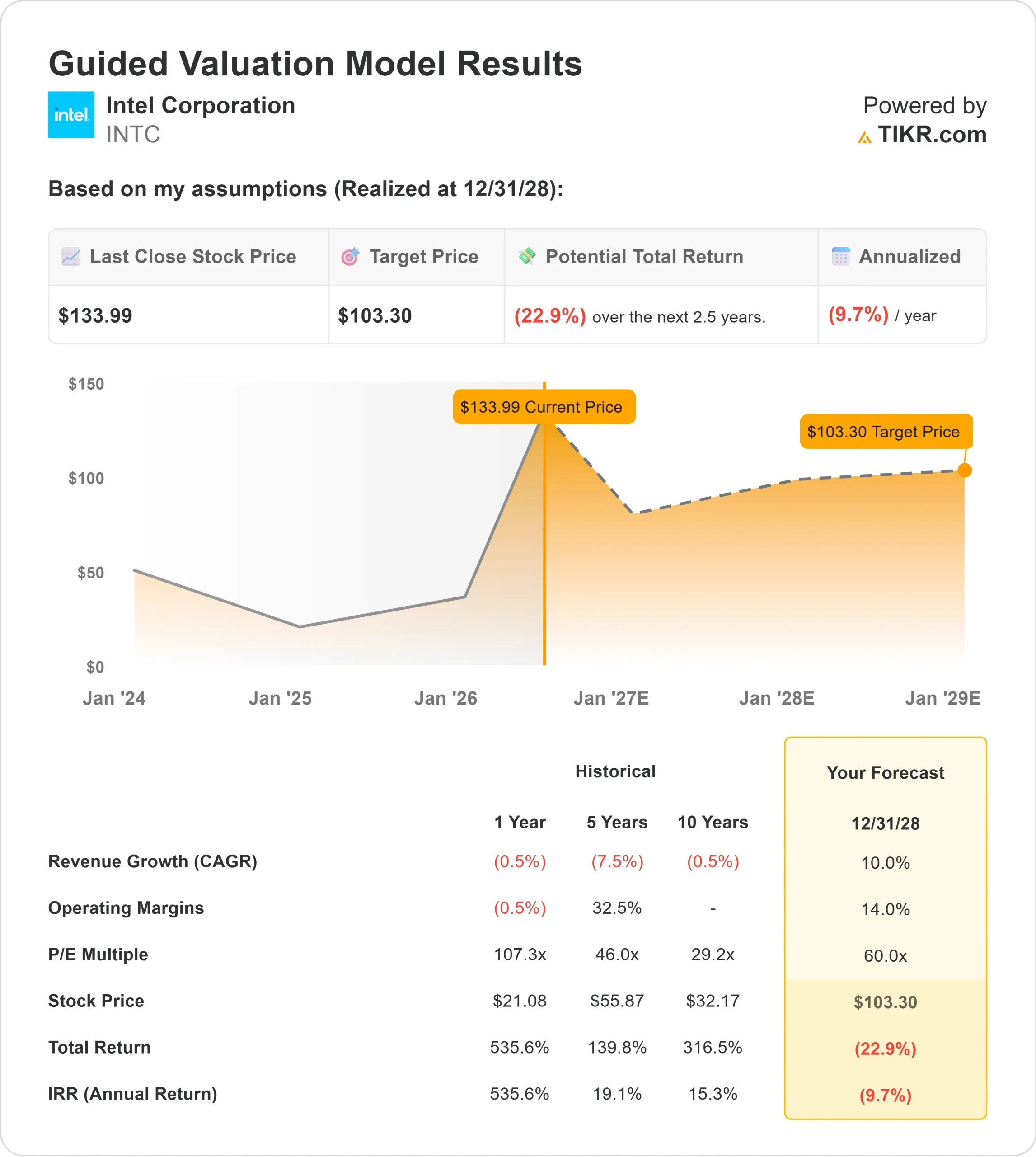

- Zielkurs nach Bewertungsmodell: rund 103 $

- Impliziertes Abwärtspotenzial: 23 %

Analysieren Sie Ihre Lieblingsaktien wie die Intel Corporation mit TIKR (kostenlos) >>>

Was ist passiert?

Die Intel-Corporation-Aktie stieg heute um etwa 12 % und notierte bei rund 134 $ pro Aktie, nachdem Präsident Donald Trump erklärt hatte, Apple werde mit Intel zusammenarbeiten, um Chips in den USA zu entwickeln und herzustellen.

Die Aktie legte zu, da Anleger die Meldung über Apple als wichtigen Bestätigungspunkt für Intel Foundry, das Auftragsfertigungsgeschäft des Unternehmens, werteten. Apple und Intel haben die Details der Vereinbarung noch nicht vollständig bestätigt, und welche Chip-Produkte genau betroffen sind, bleibt unklar. Doch selbst eine begrenzte Zusammenarbeit mit Apple würde Intels Argument untermauern, dass das Unternehmen nach jahrelangen Verzögerungen in der Fertigung und Bedenken hinsichtlich der Umsetzung große externe Kunden gewinnen kann.

Die heutige Kursrallye folgte zudem auf neue Fortschritte bei Intels Roadmap für fortschrittliche Fertigungstechnologien. Intel gab bekannt, dass sein 18A-P-Prozess in die Risikoproduktion eingetreten ist – eine frühe Produktionsphase vor der Serienfertigung –, wobei der Knoten so ausgelegt ist, dass er im Vergleich zu Intel 18A bei gleicher Leistungsaufnahme eine um 9 % höhere Leistung oder bei gleicher Leistung eine um 18 % geringere Leistungsaufnahme liefert. Das Unternehmen ernannte zudem den ehemaligen CEO von SK Hynix, Seok-Hee Lee, zum Executive Vice President von Intel Foundry, um die Bereiche fortschrittliche Verpackung, Systemintegration, Back-End-Technologieentwicklung und Back-End-Fertigung zu leiten. Fortschrittliche Verpackung ist von Bedeutung, da sie dazu beiträgt, mehrere Chipkomponenten zu leistungsstärkeren Systemen zu kombinieren, was für KI-Anwendungen zunehmend wichtig wird.

Vor diesem Wettbewerbshintergrund gewinnen die Nachrichten von Apple an Bedeutung. Die Taiwan Semiconductor Manufacturing Company bleibt Apples wichtigster Partner in der Chipfertigung und die dominierende Foundry für fortschrittliche Technologien; daher würde jede Rolle von Intel bei Apple als ein Schritt zur Diversifizierung der High-End-Fertigung weg von TSMC angesehen werden. Intel konkurriert zudem mit AMD im Bereich der Server-CPUs, während Nvidias KI-Beschleuniger weiterhin die Ausgaben für Rechenzentren prägen, nachdem Nvidia einen Quartalsumsatz im Rechenzentrumsbereich von über 75 Milliarden US-Dollar gemeldet hat – was verdeutlicht, wie groß das Potenzial der KI-Infrastruktur mittlerweile geworden ist.

Aktuelle Einschätzungen von Analysten und institutionellen Anlegern lieferten weiteren Kontext zu dieser Entwicklung. HSBC und KeyCorp haben kürzlich ihre Kursziele angehoben, doch die allgemeine Einschätzung an der Wall Street bleibt gemischt, mit einer Konsensempfehlung von „Halten“ und einem durchschnittlichen Kursziel von knapp 87 US-Dollar. Auch die Aktivitäten institutioneller Anleger fielen gemischt aus: Invesco stockte seinen Intel-Anteil um etwa 4 % auf rund 50 Millionen Aktien auf, die Mariner Investment Group eröffnete eine neue Position von 2,2 Millionen Aktien, und Strategic Investment Solutions reduzierte seinen Anteil um 83 %.

Auch die jüngsten Quartalsergebnisse von Intel und die Kommentare auf der jüngsten Konferenz stützten die Erholung. Der Umsatz im ersten Quartal stieg im Vergleich zum Vorjahreszeitraum um 7 % auf 13,6 Mrd. US-Dollar, während das Non-GAAP -Ergebnis je Aktie bei 0,29 US-Dollar lag. Auf der „Bank of America 2026 Global Technology Conference“ erklärte Finanzvorstand David Zinsner, dass KIein „explosives Wachstum“auf dem CPU-Markt auslöse, und wies darauf hin, dass der Umsatz mit Server-CPUs im ersten Quartal vor allem durch den ASP (Average Selling Price, durchschnittlicher Verkaufspreis) im Bereich von 20 % bis 25 % gestiegen sei, und dass Intel sich weiterhin darauf konzentriere, die 18A-Ausbeuten zu verbessern und das Foundry-Geschäft bis zum Ende des Jahres 2027 in die Gewinnzone zu bringen.

Das ist von Bedeutung, da Intels Strategie für 2026 nun davon abhängt, diese Schlagzeilen in messbare Ergebnisse umzusetzen. Auftragsfertigung für Apple, eine stärkere CPU-Nachfrage, bessere 18A-Ausbeuten und Fortschritte bei fortschrittlichen Verpackungstechnologien könnten Intel helfen, seine Glaubwürdigkeit wiederherzustellen, doch das Unternehmen muss noch beweisen, dass sich diese Impulse in nachhaltiges Umsatzwachstum und eine Erholung der Margen umsetzen lassen.

Bewerten Sie die Intel Corporation sofort (kostenlos mit TIKR) >>>

Ist Intel unterbewertet?

Unter Bewertungsannahmen wird die Aktie anhand folgender Faktoren modelliert:

- Umsatzwachstum (CAGR): Rund 10 %

- Operative Marge: rund 14 %

- KGV am Ende der Prognose: ca. 60

Die Umsatzaussichten von Intel haben sich verbessert: Schätzungen zufolge soll der Umsatz von etwa 53 Milliarden US-Dollar im Jahr 2025 auf fast 94 Milliarden US-Dollar bis 2030 steigen, doch die starke Kursbewegung der Aktie preist bereits eine deutliche Trendwende ein.

Die im Modell zugrunde gelegte Umsatzwachstumsannahme von rund 10 % hängt nicht nur von einer Erholung des PC-Marktes ab, da für stärkere Ergebnisse wahrscheinlich auch die Nachfrage nach Rechenzentren, KI-bezogenen Chips und Partnerschaften mit Foundries in reales Umsatzwachstum umgemünzt werden muss.

Die Erholung der Margen ist der wichtigere Schwankungsfaktor, da Intel nach wie vor eine bessere Auslastung der Fabriken, eine strengere Kostenkontrolle, höhere 18A-Ausbeuten und einen höherwertigen Produktmix benötigt, um die Rentabilität von ihrem derzeit schwachen Niveau anzuheben.

Das Diagramm zur EBIT-Marge verdeutlicht, warum dies von Bedeutung ist. Intels Margen waren in letzter Zeit schwach, und die Entwicklung der Aktie bis 2026 hängt davon ab, ob das Unternehmen eine stärkere Nachfrage und Fortschritte in der Fertigung in einen echten operativen Hebel umwandeln kann.

Das Kurs-Gewinn-Verhältnis von rund 60 zum Ende des Zeitraums lässt zudem wenig Spielraum für Fehler bei der Umsetzung, da es davon ausgeht, dass Investoren Intel weiterhin wie ein wachstumsstarkes Turnaround-Unternehmen bewerten werden und nicht wie einen sich langsamer entwickelnden traditionellen Chiphersteller.

Ein stärkeres Geschäftsergebnis im Jahr 2026 würde wahrscheinlich auf deutlicheren Anzeichen dafür beruhen, dass Intel Foundry glaubwürdige externe Kunden gewinnt, während sich das Kerngeschäft mit Client- und Server-Produkten bei gesünderen Margen stabilisiert.

Auf der Grundlage dieser Annahmen schätzt das Modell ein Kursziel von rund 103 US-Dollar, was ein Abwärtspotenzial von etwa 23 % gegenüber dem aktuellen Kurs von knapp 134 US-Dollar impliziert. Dies deutet darauf hin, dass Intel überbewertet erscheint, sofern sich die Trendwende nicht schneller vollzieht als derzeit angenommen.

Wie viel Aufwärtspotenzial hat die Intel-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs der Intel Corporation – oder den möglichen Wert jeder beliebigen Aktie – in weniger als einer Minute mit dem neuen Bewertungsmodell-Tool von TIKR schätzen.

Dazu sind lediglich drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- KGV-Multiplikator

Anhand dieser Daten berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bull-, Basis- und Bären-Szenarien , sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Wenn Sie sich nicht sicher sind, welche Werte Sie eingeben sollen, füllt TIKR die einzelnen Felder automatisch mit den Konsensschätzungen der Analysten aus und bietet Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Bewerten Sie die Intel Corporation in weniger als 60 Sekunden mit TIKR (kostenlos) >>>