Wichtige Statistiken für die Home Depot-Aktie

- 52-Wochen-Spanne: $315 bis $427

- Aktueller Kurs: $341

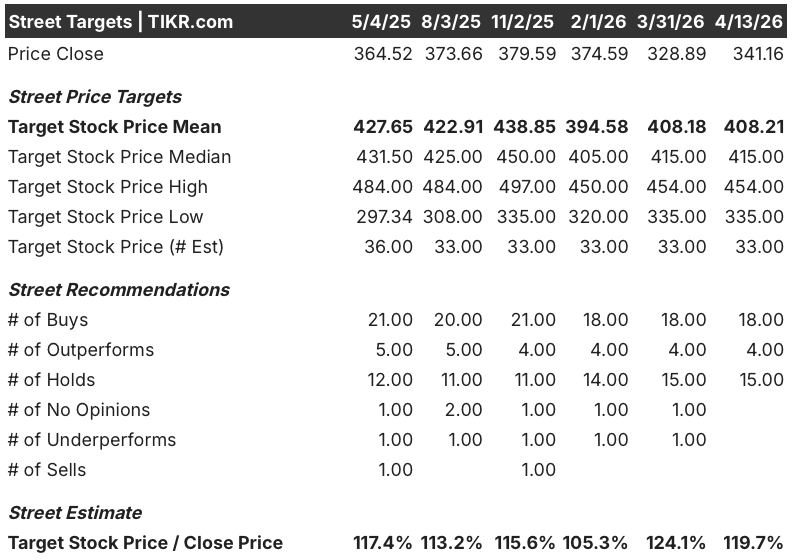

- Mittleres Kursziel: $408

- Höchstes Kursziel: $454

- TIKR-Modell-Ziel (Jan. 2031): $537

Was ist passiert?

Home Depot(HD), der weltgrößte Baumarkt mit 2.359 Filialen und einem Jahresumsatz von über 164 Milliarden US-Dollar, wird vom Markt so bewertet, als ob seine Kunden finanziell gestresst wären - obwohl die tatsächlichen Daten etwas ganz anderes aussagen.

Das Unternehmen verzeichnete im vierten Quartal des Geschäftsjahres 2025 einen bereinigten Gewinn je Aktie von 2,72 US-Dollar und übertraf damit den Analystenkonsens von 2,54 US-Dollar, da die Nachfrage nach professionellen Bauunternehmen stabil blieb und die Stürme im Januar für einen Umsatzschub im späten Quartal sorgten.

Der Umsatz für das Gesamtjahr 2025 erreichte 164,68 Milliarden US-Dollar, ein Plus von 3 % gegenüber dem Vorjahr, wobei die SRS-Distributionsplattform (ein Fachhandelsvertrieb, der die Bereiche Bedachung, Pool und Landschaftsbau abdeckt) den organischen Umsatz um einen niedrigen einstelligen Prozentsatz steigerte, trotz des schlechtesten jährlichen Versandvolumens für Bedachungen in der Branche seit 2019.

Im März vereinbarte SRS die Übernahme von Mingledorff's, einem Großhändler für Heizungs-, Lüftungs- und Klimaanlagen (HVAC) mit 42 Standorten in fünf südöstlichen Bundesstaaten, wodurch die Plattform um ein fünftes Produkt vertikal erweitert wurde und der gesamte adressierbare Markt von Home Depot von 1,1 Billionen US-Dollar auf 1,2 Billionen US-Dollar anstieg.

Home Depot hat außerdem Dr. Franziska Bell mit Wirkung zum 6. April zum EVP und Chief Technology Officer ernannt. Die ehemalige Chief Data, AI und Analytics Officer von Ford Motor soll die unternehmensweite Einführung von agentenbasierter KI über Mitarbeiter-Tools, kundenorientierte Plattformen und das Pro-Ökosystem leiten.

CEO Ted Decker erklärte auf der Telefonkonferenz zum vierten Quartal 2025, dass "wir für die Auslieferung an unsere Profis zwei Sigma, pünktlich und vollständig, angestrebt haben, und das haben wir im vergangenen Jahr erreicht", und verankerte die Lieferzuverlässigkeit als strukturellen Wettbewerbsvorteil und nicht als kurzfristiges operatives Ziel.

CFO Richard McPhail erklärte den Investoren auf dem J.P. Morgan Retail Round Up Forum am 9. April, dass, wenn er Kunden befragt und die Profis fragt, was ihre Kunden sagen, die Antwort immer die gleiche ist: "Es ist nicht so, dass ich nicht die Möglichkeit habe, Geld auszugeben. Es ist einfach nicht der richtige Zeitpunkt" - eine Unterscheidung, die eine psychologisch bedingte Kaufzurückhaltung von einem grundlegend beeinträchtigten Verbraucher unterscheidet.

Die Meinung der Wall Street zur Home Depot-Aktie

Der Markt bewertet die Home Depot-Aktie falsch, indem er einen Stillstand der Wohnbautätigkeit mit einem Gesundheitsproblem der Verbraucher verwechselt: Die Hausbesitzer haben in den letzten sechs Jahren einen Vermögenszuwachs von 80 % bis 90 % erlebt, haben Vollbeschäftigung und steigende Einkommen - sie warten einfach auf den Moment, in dem sich die Ausgaben lohnen.

Es wird erwartet, dass das normalisierte EPS von HD von 14,69 $ im Geschäftsjahr 2026 auf etwa 15 $ im Geschäftsjahr 2027 und etwa 16 $ im Geschäftsjahr 2028 ansteigen wird, eine Beschleunigung von etwa 8 %, die durch ein organisches SRS-Wachstum im mittleren einstelligen Bereich, den GMS-Beitrag für das gesamte Jahr und eine Hebelwirkung bei den Betriebskosten im Zuge der Reifung der Akquisitionsbasis angetrieben wird - all dies unabhängig von einer Erholung des Wohnungsmarktes.

Die Analysten bewerten die Home Depot-Aktie mit 22 "Buy" oder "Outperform" gegenüber 15 "Hold" und einem einsamen "Underperform", mit einem mittleren Kursziel von 408 $ und einem Median von 415 $, was einen Aufwärtstrend von etwa 20 % gegenüber dem aktuellen Kurs von 341 $ bedeutet, wobei die Wall Street insbesondere auf ein Signal wartet, dass die Umschlagshäufigkeit von Häusern - die seit fast vier Jahren bei 3 % der Häuser liegt, die den Besitzer wechseln - in Richtung ihrer historischen Norm von 4 % bis 5 % geht.

Die Zielspanne reicht von etwa 335 $ am unteren Ende bis 454 $ am oberen Ende, wobei das untere Ende davon ausgeht, dass der Wohnungsumsatz bis mindestens 2027 eingefroren bleibt, und das obere Ende eine deutliche Verbesserung der Erschwinglichkeit einpreist, wenn die Hypothekenzinsen unter 6 % fallen und die Kategorien Küche, Bodenbeläge und Beleuchtung, die derzeit am stärksten unter Druck stehen, freigegeben werden.

Die Home Depot-Aktie wird mit dem 22,6-fachen des voraussichtlichen Gewinns pro Aktie für das Geschäftsjahr 2027 gehandelt, gegenüber einem historischen 5-Jahres-Durchschnitt von 23 bis 25 bei vergleichbaren oder niedrigeren Wachstumsraten, wobei sich das normalisierte Wachstum des Gewinns pro Aktie von etwa 2,5 % im Geschäftsjahr 2027 auf etwa 8 % im Geschäftsjahr 2028 beschleunigen wird, da der Akquisitionsdruck nachlässt, und erscheint Anlegern, die glauben, dass der psychologische Stillstand überwunden wird, bevor sich der Kurs weiter verringert, unterbewertet.

McPhails Aussage vom 9. April, dass die Finanzlage der Hausbesitzer solide und, offen gesagt, besser ist als je zuvor vor der COVID-Initiative", steht im direkten Widerspruch zu dem in den aktuellen Aktienkurs eingebetteten Narrativ des gestressten Verbrauchers und stellt die klarste verfügbare Neuausrichtung dar: Wenn sich die Stimmung dreht, ist die Kaufkraft bereits vorhanden.

Ein anhaltendes Umfeld mit Hypothekenzinsen von über 6 % in Kombination mit breit angelegten Hauspreiskorrekturen in den Märkten des Sonnengürtels, die die Bilanzen der Hausbesitzer zu beeinträchtigen beginnen, anstatt lediglich den Umsatz zu verlangsamen, würde diese These brechen, indem ein psychologisches Problem in ein reales umgewandelt wird.

Die für Mai erwarteten Ergebnisse von Home Depot für das erste Quartal des Geschäftsjahres 2026 werden der erste Test dafür sein, ob der von McPhail prognostizierte Rückgang des Gewinns pro Aktie im mittleren einstelligen Bereich am unteren oder oberen Ende dieser Spanne liegt, wobei die vergleichbare Umsatzentwicklung und das organische SRS-Wachstum die spezifischen Zahlen sind, auf die man achten sollte, um ein Signal zu erhalten.

Home Depot-Aktien Finanzdaten

Home Depot steigerte den Gesamtumsatz von 159,51 Mrd. USD im Geschäftsjahr 2025 auf 164,68 Mrd. USD im Geschäftsjahr 2026, ein Anstieg von 3 %, der eher den Beitrag von GMS für ein Teiljahr widerspiegelt als eine Verbesserung des zugrundeliegenden Umfelds der Wohnungsnachfrage.

Das Betriebsergebnis ging um 3 % auf 20,89 Mrd. USD zurück, während die Vertriebs- und Verwaltungskosten um 6,8 % auf 30,7 Mrd. USD stiegen, was in erster Linie auf die GMS-Kostenbasis und höhere immaterielle Abschreibungen im Zusammenhang mit den Übernahmen von SRS und GMS zurückzuführen ist, wodurch die Betriebsmarge von 13,5 % auf 12,7 % sank.

Die Verringerung der Bruttomarge erzählt eine genauere Geschichte: Die Bruttomarge sank von 33,6 % im Geschäftsjahr 2022 auf 33 % im Geschäftsjahr 2026, ein Rückgang um 30 Basispunkte, der ausschließlich auf den Mix-Verwässerungseffekt der margenschwächeren Großhandelsumsätze von SRS und GMS zurückzuführen ist, wobei McPhail auf dem Forum am 9. April bestätigte, dass die Bruttomarge des Kerneinzelhandels ohne GMS genau auf der Erwartung des Managements für das Jahr lag.

Das Management prognostiziert für das Geschäftsjahr 2027 eine Bruttomarge von etwa 33,1 %, wobei sich der Gegenwind durch die Annualisierung von GMS auf die erste Jahreshälfte konzentriert und sich in der zweiten Jahreshälfte normalisiert, so dass das erste Quartal des Geschäftsjahres 2027 der wahrscheinliche Tiefpunkt für den Margendruck ist, bevor die Gewinn- und Verlustrechnung beginnt, die von McPhail auf der Investorenkonferenz im Dezember beschriebene operative Hebelwirkung zu reflektieren.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR strebt für die Home Depot-Aktie bis zum Geschäftsjahr 2031 einen Wert von 537 $ an, was eine Gesamtrendite von 57 % gegenüber dem aktuellen Niveau bei einem durchschnittlichen EPS-Wachstum von etwa 6 % und einer Erholung der Nettogewinnspanne in Richtung 9,5 % bedeutet. Beides liegt unter dem von McPhail selbst gesetzten Rahmen für die Markterholung, der ein Umsatzwachstum von 5 % bis 6 % bei einem schnelleren Wachstum des Ergebnisses vorsieht.

Die Aktie liegt bei einem ungefähren 22,6-fachen Terminkurs gegenüber einem 23- bis 25-fachen in der Vergangenheit, der Gewinn pro Aktie beschleunigt sich von einem niedrigen einstelligen auf ein hohes einstelliges Wachstum, da der Akquisitionsdruck in den nächsten zwei Jahren nachlässt, und der TIKR-Basisszenario impliziert ein Aufwärtspotenzial von 57 % vor einer Prämie für die Erholung des Wohnungsmarktes, so dass die Home Depot-Aktie erheblich unterbewertet ist, wenn sich der Umsatz im Wohnungsmarkt vor 2028 normalisiert.

Der Investment Case für Home Depot hängt von einer Variable ab: Löst sich der psychologisch bedingte Immobilienmarktstopp in 12 bis 18 Monaten auf, oder dauert er lange genug, um den Zeitplan für die Gewinnerholung über das hinauszuschieben, was der Konsens derzeit einpreist?

Bullen-Fall: Die Stimmungsaufhellung

- McPhail bestätigte auf dem Forum von J.P. Morgan am 9. April, dass Hausbesitzer in den letzten sechs Jahren einen Vermögenszuwachs von 80 % bis 90 % verzeichnen konnten, Vollbeschäftigung haben und über steigende Einkommen verfügen - die Kaufkraft ist vorhanden, nur die Bereitschaft ist eingefroren

- Die Hypothekenzinsen tendieren Anfang 2026 in Richtung 6 %, und jede weitere Bewegung in Richtung 5,5 % stellt die größte einzelne Verbesserung der Erschwinglichkeit seit 2022 dar, was den Umsatz und die margenstarken Kategorien Küche, Bodenbeläge und Beleuchtung, die derzeit am stärksten unter Druck stehen, direkt ankurbelt

- Der organische Umsatz von SRS soll im Geschäftsjahr 2027 unabhängig von der Erholung des Wohnungsmarktes im mittleren einstelligen Bereich wachsen, und die HVAC-Distribution von Mingledorff fügt eine TAM-Erweiterung von 100 Mrd. USD hinzu, die SRS eine fünfte Cross-Sell-Vertikale verschafft, noch bevor sich der Dachdecker-Markt normalisiert

- Das TIKR-High-Case-Ziel von $ 853 bis 2031 impliziert eine Gesamtrendite von etwa 150 % bei einem EPS-CAGR von etwa 7 % und einer Nettogewinnmarge von 9,9 %, die erreicht werden kann, wenn die Markterholung Ende 2026 oder Anfang 2027 einsetzt.

Bärenfall: Der Freeze hält an

- McPhail erklärte ausdrücklich, dass das Unternehmen "noch keinen Katalysator für eine Belebung des Immobilienmarktes gesehen hat" und prognostizierte für das erste Quartal des Geschäftsjahres 2027 einen Rückgang des Gewinns pro Aktie im mittleren einstelligen Bereich, bevor sich das Jahr verbessert, was bedeutet, dass die kurzfristige Gewinndynamik negativ ist, bevor sie positiv wird

- Eine vergleichbare Umsatzprognose von flach bis 2% für das Geschäftsjahr 2027 geht davon aus, dass die breitere Branche ein Minus von 1% bis ein Plus von 1% aufweist, so dass Home Depot vollständig von Aktiengewinnen und nicht vom Rückenwind des Marktes abhängig ist, um diese Spanne zu übertreffen

- Die Auslieferungen der SRS-Dachbranche gingen im vierten Quartal um 28% gegenüber dem Vorjahr zurück, und der Preisdruck, den McPhail für das erste Quartal des Geschäftsjahres 2027 voraussagte, könnte die SRS-Margen belasten, bevor die vertikalen Bereiche HVAC und GMS einen bedeutenden Beitrag zum Cross-Selling leisten.

- Das TIKR-Low-Case-Ziel von 578 $ bis 2031 impliziert eine Gesamtrendite von rund 69 %, aber nur etwa 6 % auf Jahresbasis - eine Rendite, die das Risiko eines mehrjährigen Immobilienstaus im aktuellen Makroumfeld kaum ausgleicht.

Sollten Sie in The Home Depot, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HD-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um The Home Depot, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HD-Aktie auf TIKR → kostenlos