Wichtige Statistiken für die Seagate-Aktie

- 52-Wochen-Spanne: $71 bis $517

- Aktueller Kurs: $513

- Mittleres Kursziel: $505

- Höchstes Kursziel: $700

- TIKR-Modell-Ziel (Jun. 2030): 1.086 $

Was ist passiert?

Seagate Technology(STX), der weltweit führende Hersteller von Festplattenlaufwerken mit hoher Kapazität für Cloud-Rechenzentren, hat einen der stärksten Gewinnsprünge in der Geschichte der Tech-Hardware hingelegt. Die Aktie ist gegenüber ihrem 52-Wochen-Tief um mehr als 600 % gestiegen, da der KI-Speicherboom die Rentabilitätskurve des Unternehmens dauerhaft umschreibt.

Das Unternehmen verzeichnete im zweiten Quartal des Geschäftsjahres 2026 einen bereinigten Gewinn je Aktie von 3,11 US-Dollar und übertraf damit den Analystenkonsens von 2,81 US-Dollar um 11 %. Der Umsatz im Bereich Rechenzentren erreichte 2,2 Milliarden US-Dollar - ein Plus von 28 % im Vergleich zum Vorjahr - und der freie Cashflow erreichte 607 Millionen US-Dollar, den höchsten Wert seit acht Jahren.

Das Management prognostizierte für das dritte Quartal einen Umsatz von 2,9 Mrd. US-Dollar (plus oder minus 100 Mio. US-Dollar), was einem Wachstum von etwa 34 % gegenüber dem Vorjahr entspricht, und ein Non-GAAP-EPS von 3,40 US-Dollar (plus oder minus 0,20 US-Dollar), das deutlich über der vorherigen Konsensschätzung von 2,96 US-Dollar liegt.

Seagate teilte mit, dass seine Nearline-Festplattenkapazitäten bis zum Kalenderjahr 2026 voll ausgelastet sind, wobei Volumen und Preise für jedes Quartal festgeschrieben sind, und dass Cloud-Kunden aktiv über Nachfrageanforderungen bis in die Jahre 2027 und 2028 diskutieren.

Der technologische Motor hinter dieser Margenexpansion ist HAMR (Heat-Assisted Magnetic Recording), das proprietäre Herstellungsverfahren von Seagate, das die speicherbare Datenmenge pro Platte erhöht und es dem Unternehmen ermöglicht, die Exabyte-Produktion zu steigern, ohne die Produktionskapazität zu erhöhen, und die Kosten pro Terabyte mit jeder Produktgeneration zu senken.

Auf der Morgan Stanley TMT Conference am 3. März gab CFO Gianluca Romano bekannt, dass "beide Kunden, die das 40-Terabyte-Laufwerk in vollem Umfang in Anspruch genommen haben, das Laufwerk nun qualifiziert haben" und bestätigte, dass Mozaic 4, die HAMR-Plattform der zweiten Generation von Seagate, die 4 Terabyte pro Festplatte liefert, die ersten beiden großen US-Cloud-Service-Provider-Qualifikationen vorzeitig abgeschlossen hat, wobei die Volumenlieferungen im laufenden Märzquartal beginnen.

CEO Dave Mosley erklärte in der Telefonkonferenz zu den Ergebnissen des zweiten Quartals 2026 , dass moderne Rechenzentren zunehmend Speicherlösungen benötigen, die Leistung und Kosteneffizienz im Exabyte-Maßstab vereinen, da KI-Anwendungen die Erstellung und den wirtschaftlichen Wert von Daten steigern", und bezeichnete das Nachfrageumfeld als strukturelle, mehrjährige Veränderung und nicht als zyklischen Aufschwung.

Am 9. April schloss Seagate die Veräußerung von Lyve Cloud (seinem Objektspeicher-as-a-Service-Geschäft) an Wasabi Technologies im Tausch gegen eine Kapitalbeteiligung ab und konzentrierte sich damit ausschließlich auf die Herstellung von Festplatten mit hohen Margen.

Die Meinung der Wall Street zur STX-Aktie

Der Markt hat die Seagate-Aktie im Hinblick auf den KI-Speicherboom neu bewertet, aber die Neubewertung ist noch nicht abgeschlossen: Die Kursziele der Wall Street folgen den EPS-Korrekturen nach oben, anstatt sie anzuführen, und die volle Kostenreduzierung durch Mozaic 4 muss sich erst noch in den Analystenmodellen niederschlagen.

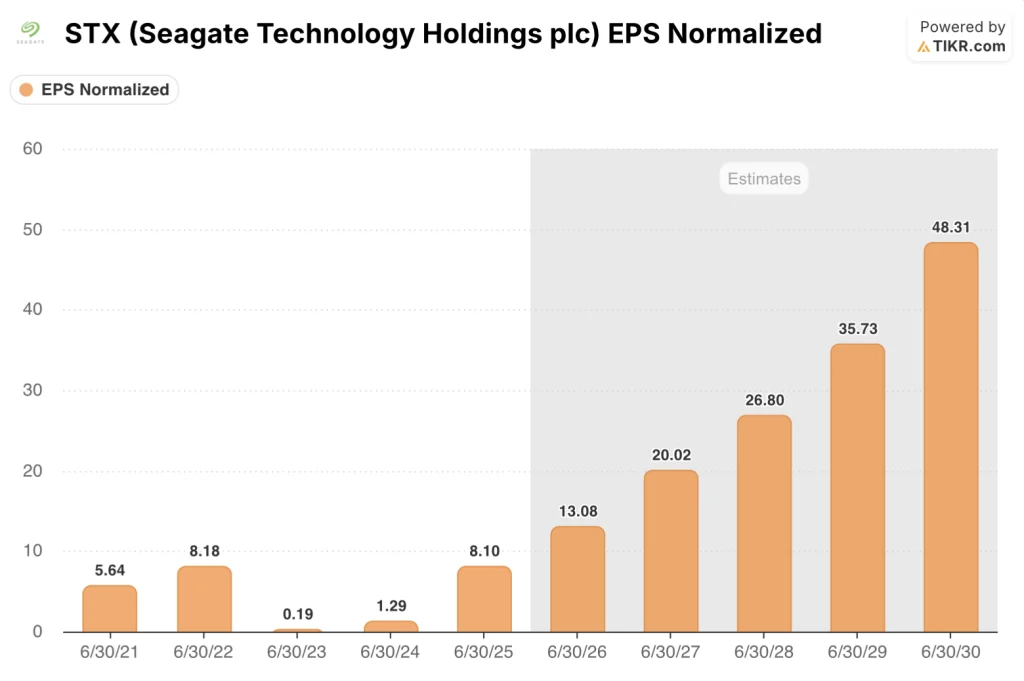

Es wird erwartet, dass das normalisierte EPS von STX von 8,1 $ im Geschäftsjahr 2025 auf etwa 13 $ im Geschäftsjahr 2026 und etwa 20 $ im Geschäftsjahr 2027 ansteigen wird. Dies ist eine Beschleunigung von etwa 53 %, die auf die Mozaic 4-Rampe zurückzuführen ist, die 40-Terabyte-Laufwerke zu Stückkosten liefert, die in etwa den aktuellen 30-Terabyte-Produkten entsprechen, ein Übergang, der die Kosten pro Terabyte um etwa 25 % senkt, ohne dass zusätzliche Investitionen getätigt werden.

Neunzehn von 26 befragten Analysten stufen die Seagate-Aktie als "Buy" oder "Outperform" ein, gegenüber fünf "Hold" und zwei "Sell", mit einem mittleren Kursziel von 505 $ und einem Median von 500 $. Dies ist eine ungewöhnliche Konstellation, bei der die Aktie bereits um etwa 2 % über dem Mittelwert gehandelt wird - ein Zeichen dafür, dass der Konsens die Gewinnentwicklung noch einholt, anstatt sie vorzeitig zu diskontieren.

Die Zielspanne reicht von 375 $ am unteren Ende bis 700 $ am oberen Ende: Das 375 $-Ende geht davon aus, dass die Bruttomargen ihren Höchststand im unteren bis mittleren 40 %-Bereich erreichen, da Western Digitals HAMR-Anstieg den Preisdruck durch den Wettbewerb bis 2027 verstärkt, während das 700 $-Ende davon ausgeht, dass die HAMR-Kostenkurve weiter sinkt und die operativen Margen in Richtung 40 % drängen, wenn das volle Mozaic 4-Volumen das Modell durchläuft.

Mit dem ungefähren 39-fachen der EPS-Schätzungen für das Geschäftsjahr 2026 erscheint die Seagate-Aktie isoliert betrachtet teuer - bis der Forward-Multiplikator für das Geschäftsjahr 2027 angewandt wird, bei dem ein EPS-Wachstum von ungefähr 53 % diesen Multiplikator bei einer Gewinnbeschleunigung auf ungefähr das 26-fache schrumpfen lässt, wodurch die Seagate-Aktie im Vergleich zu ihrer dreijährigen Gewinnentwicklung unterbewertet erscheint, selbst wenn sie über jedem kurzfristigen Analystenziel gehandelt wird.

Romanos Ankündigung der Mozaic 4-Qualifikation auf der Morgan Stanley-Konferenz am 3. März - die Auslieferungen beginnen in diesem Quartal und nicht erst in der zweiten Jahreshälfte - zieht den Zeitplan für die Erhöhung der Bruttomarge direkt nach vorne, was das mittlere Ziel von 505 US-Dollar noch nicht vollständig eingepreist hat.

Ein Zusammenbruch der Preisdisziplin während der Mozaic 4-Umstellung wäre die direkteste Bedrohung für die These: Wenn Cloud-Kunden erfolgreich flache bis niedrigere Bedingungen neu aushandeln, während die 40-Terabyte-Lieferungen zunehmen, gerät die Bruttomargenexpansion ins Stocken und der mehrjährige EPS-Verlauf wird drastisch komprimiert.

Die für Ende April erwarteten Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 werden der erste Bericht sein, der das anfängliche Mozaic-4-Volumen widerspiegelt, wobei die Bruttomargenleistung und das Tempo zusätzlicher CSP-Qualifikationen die spezifischen Zahlen sind, auf die man achten sollte.

Finanzdaten der Seagate-Aktie

Die Gewinn- und Verlustrechnung von Seagate hat eine der stärksten operativen Erholungen in der Geschichte des Speichersektors erfahren, mit einem Umsatzanstieg von 6,55 Milliarden US-Dollar im Geschäftsjahr 2024 auf 9,10 Milliarden US-Dollar im Geschäftsjahr 2025, ein Anstieg von 38,9 %, der ausschließlich auf den durch KI ausgelösten Anstieg der Nachfrage nach Nearline-Rechenzentren zurückzuführen ist.

Das Betriebsergebnis ist die Zahl, die die Geschichte neu erzählt: Von einem Verlust von 0,12 Milliarden US-Dollar im Geschäftsjahr 2023 über 0,43 Milliarden US-Dollar im Geschäftsjahr 2024 auf 1,93 Milliarden US-Dollar im Geschäftsjahr 2025 stieg das Betriebsergebnis in einem einzigen Jahr um 344 %, da Seagates HAMR-Mix-Verschiebung und die disziplinierte Preisstrategie die Betriebsmargen von 6,6 % auf 21,2 % ansteigen ließen.

Das LTM-Bild zeigt, dass sich diese Entwicklung noch weiter fortsetzt: Bei einem Umsatz von 10,06 Milliarden US-Dollar erwirtschaftet Seagate ein Betriebsergebnis von 2,59 Milliarden US-Dollar bei einer Betriebsmarge von 25,7 % - ein Niveau, das unter dem früheren PMR-Technologiemodell (Perpendicular Magnetic Recording) strukturell unerreichbar war und den Ertragshebel widerspiegelt, den HAMR bei steigendem Volumen bietet.

Die Bruttogewinnmargen bestätigen den strukturellen Charakter der Verbesserung: Sie stiegen von 23,6 % im Geschäftsjahr 2024 auf 35,3 % im Geschäftsjahr 2025 und erreichten 38,8 % auf LTM-Basis. Dieser Trend wird sich weiter fortsetzen, wenn die Mozaic-4-Laufwerke (mit wesentlich niedrigeren Kosten pro Terabyte bei gleichen Stückkosten wie Mozaic 3) in der zweiten Hälfte des Kalenderjahres 2026 von der frühen Qualifizierung in die Massenproduktion übergehen.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR sieht für die Seagate-Aktie bis Juni 2030 einen Wert von 1.086 US-Dollar vor, was eine Gesamtrendite von 112 % über 4,2 Jahre bei einer annualisierten Rendite von etwa 19 % bedeutet, verankert in der Annahme eines durchschnittlichen EPS-Wachstums von etwa 31 % über den gesamten Zeitraum - eine Zahl, die unter der Konsensprognose für das EPS-Wachstum in den Geschäftsjahren 2026 und 2027 liegt, was unterstreicht, dass der Basisfall eine konservative Darstellung dessen ist, was Mozaic 4 und zukünftige HAMR-Generationen strukturell möglich machen.

Da der Gewinn pro Aktie von etwa 13 US-Dollar im Geschäftsjahr 2026 auf geschätzte 27 US-Dollar im Geschäftsjahr 2028 ansteigt, da Mozaic 4 die Kosten pro Terabyte in Richtung Grenzkosten von nahezu Null treibt, und der kurzfristige Multiplikator von 39 auf etwa 19 bei den Gewinnen im Geschäftsjahr 2028 sinkt, ist die Seagate-Aktie im Verhältnis zu ihrer drei- bis fünfjährigen Ertragskraft unterbewertet, selbst wenn sie sich auf ihrem 52-Wochen-Hoch befindet.

Das Problem bei der Investition in Seagate ist nicht, ob der KI-Speicherboom real ist, sondern ob die 11 Quartale andauernde Margenexpansion eine dauerhafte Umstrukturierung der Branche oder einen zyklischen Höhepunkt widerspiegelt, der schließlich zurückgeht, so wie es der Speicherzyklus 2022 tat.

Was richtig laufen muss

- Romano bestätigte auf dem Bernstein TMT Forum, dass die Branche ohne Kapazitätserweiterungen auskommt: "Es werden keine neuen Einheiten hinzugefügt, sondern die Exabyte-Zahl wird bei gleicher Anzahl von Einheiten erhöht" - ein struktureller Bruch mit dem Überangebotszyklus 2021-2023, der den Schwemmmechanismus beseitigte, der STX zwischen 2022 und 2024 von 135 auf 25 US-Dollar fallen ließ

- Die Nearline-Kapazitäten für den Kalender 2026 sind vollständig gebucht, wobei Preis und Volumen für jedes Quartal festgeschrieben sind, wodurch die unterjährige Preisvolatilität, die in früheren Zyklen die Speichermargen drückte, entfällt

- Die Qualifizierung von Mozaic 4 in den ersten beiden großen US-amerikanischen CSPs ist gemäß der Ankündigung von Romano vom 3. März früher als geplant eingetroffen, was die Senkung der Kosten pro Terabyte vorantreibt, die der größte Treiber der Bruttomarge im Modell ist.

- Das TIKR-High-Case-Ziel von 3.399 US-Dollar bis zum Jahr 2034 bei einem EPS-CAGR von ca. 34 % und einer Nettogewinnmarge von 36,2 % ist erreichbar, wenn agentenbasierte KI, autonome Fahrdaten und KI-generierte Videos die Speichernachfrage gleichzeitig beschleunigen, wie Romano auf beiden Investorenkonferenzen beschrieb.

Was schiefgehen könnte

- STX wird bereits etwa 2 % über dem mittleren Konsensziel von 505 USD bei einem kurzfristigen KGV von 39 gehandelt, was bedeutet, dass die Aktie kein Bewertungspolster hat, wenn die Meilensteine bei der Qualifikation von Mozaic 4 nicht erreicht werden oder die Bruttomargenprognose im Q3-Bericht enttäuscht

- Der HAMR-Anstieg von Western Digital verläuft nach Plan, und Romano selbst räumte auf dem Bernstein-Forum ein, dass Cloud-Kunden technologieunabhängig sind und sich nur für Terabytes pro Dollar interessieren, was bedeutet, dass der Preisaufschlag, den Seagate für seine Vorreiterrolle erhalten hat, schrumpfen könnte, wenn WD im Jahr 2027 vergleichbare 40-Terabyte-Volumen erreicht.

- Das TIKR-Low-Case-Szenario zielt auf 1.624 US-Dollar bis zum Geschäftsjahr 2034 bei einem EPS-CAGR von etwa 27 % und einer Nettogewinnmarge von 32,4 % ab, was immer noch 216 % über dem aktuellen Niveau liegt, aber nur etwa 15 % auf Jahresbasis, ein Szenario, das mehrjährige Geduld erfordert, was laut Romano geopolitische Störungen des Produktionsbetriebs beinhalten könnte.

- Die Veräußerung von Lyve Cloud am 9. April führte nur zu einer Beteiligung an einem privaten Unternehmen, was von einigen Anlegern als Signal dafür gewertet werden könnte, dass sich das Storage-as-a-Service-Segment nicht wie geplant entwickelt, wodurch ein potenzieller Wachstumshebel aus der These entfernt wird

Sollten Sie in Seagate Technology Holdings plc investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die STX-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Seagate Technology Holdings plc neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der STX-Aktie auf TIKR → kostenlos