Wichtige Statistiken für die Altria-Aktie

- Performance der letzten Woche: 0.5%

- 52-Wochen-Spanne: $53 bis $69,1

- Aktueller Kurs: $68,98

Was ist passiert?

Die Altria-Aktie(MO) wird mit 68,98 $ gehandelt und liegt damit nur wenige Cent unter ihrem 52-Wochen-Hoch von 69,10 $. Dies zeigt, dass der Markt ein Unternehmen einpreist, das den Übergang von Zigaretten zu rauchfreien Produkten erfolgreich bewältigt und gleichzeitig den Cash-Motor aufrechterhält, der seit 2008 Aktionärsrenditen in Höhe von 100 Milliarden $ finanziert hat.

Am Montag hob Barclays sein Kursziel für Altria von 57 auf 63 US-Dollar an und untermauerte damit die Überzeugung der Wall Street, dass die Erweiterung des rauchfreien Portfolios des Unternehmens und die Bestätigung der Prognose für den bereinigten Gewinn je Aktie für 2026 von 5,56 bis 5,72 US-Dollar einen höheren Multiplikator rechtfertigen.

Der wichtigste Motor für diese Dynamik ist!PLUS, Altrias Premium-Nikotinbeutel mit der firmeneigenen NICOSILK-Technologie, der die FDA-Zulassung erhalten hat und im März landesweit auf den Markt kommt, wobei ein breiter Einzelhandelsvertrieb bis zum Ende des ersten Halbjahres geplant ist.

Der Markt bewertet Altria jedoch aktiv von einem reinen Tabakunternehmen zu einer rauchfreien Wachstumsplattform um, da das Volumen von Nikotinbeuteln im Jahr 2025 um über 40 % und das Gesamtvolumen an äquivalentem Nikotin um 2,5 % gestiegen ist, was die langfristige Ertragslage des Unternehmens neu gestaltet.

CFO Salvatore Mancuso erklärte auf der CAGNY-Konferenz am 18. Februar, dass das Segment der rauchbaren Produkte in den letzten fünf Jahren das bereinigte OCI um mehr als 950 Mio. USD gesteigert hat", was unterstreicht, dass das traditionelle Geschäft weiterhin die rauchfreie Transformation finanziert, ohne die Margendisziplin zu opfern.

Neben Barclays hat auch die breitere Analystengemeinschaft Notiz von der Aktie genommen. Die 52-Wochen-Spanne des Unternehmens von 52,82 $ bis 69,10 $ spiegelt einen Anstieg von 30,8 % vom Tiefpunkt bis zum Höchststand wider, was eine anhaltende institutionelle Akkumulation zeigt, da die These der rauchfreien Produkte an struktureller Glaubwürdigkeit gewinnt.

In den nächsten drei bis fünf Jahren werden Altrias nationale Einführung von on!PLUS, die Einreichung des FDA-Antrags für Ploom-Heiztabak und das 600-Millionen-Dollar-Einsparungsprogramm "Optimize and Accelerate" das Unternehmen in die Lage versetzen, auf der Grundlage von Wachstumsmetriken und nicht nur auf der Grundlage von Erträgen zu konkurrieren und seine Stellung in der globalen Nikotinlandschaft neu zu definieren.

Die Meinung der Wall Street zur MO-Aktie

Mit Altrias für März angesetzter landesweiter Einführung von on!PLUS, einer erneut bestätigten EPS-Prognosespanne von 5,56 bis 5,72 $ und einem Aktienkurs von 68,98 $, der nur wenige Cent unter seinem 52-Wochen-Hoch von 69,10 $ liegt, ist die rauchfreie Umstellung nicht länger ein Versprechen, sondern ein messbarer Wendepunkt.

Unterhalb der Dynamik sind die Fundamentaldaten stabil: Die EBITDA-Margen stiegen im Jahr 2025 auf 63,0 %, und die Analysten rechnen mit einer weiteren Steigerung auf 64,1 % im Jahr 2026, während der normalisierte Gewinn je Aktie im vergangenen Jahr um 5,9 % auf 5,42 $ stieg und die Konsensschätzungen für das kommende Jahr 5,59 $ vorsehen.

Die Wall Street bewertet MO derzeit mit einem durchschnittlichen Kursziel von 64,42 $ bei 12 Schätzungen, wobei 5 Käufe und 1 Outperform gegen 7 Holds stehen. Der aktuelle Kurs von 68,98 $ liegt jedoch bereits über diesem Konsensmittelwert, was darauf hindeutet, dass der Markt der formalen Überzeugung der Analysten vorausläuft.

Die Zielspanne reicht von 47,00 $ am unteren Ende bis zu 73,00 $ am oberen Ende, eine Spanne, die groß genug ist, um die echte Ungewissheit in Bezug auf die Durchsetzungsfristen für illegale Vape-Geräte, das Tempo der FDA-Zulassung und die Frage widerzuspiegeln, wie aggressiv on!PLUS den Marktanteil von Velo und Zyn eindämmen kann.

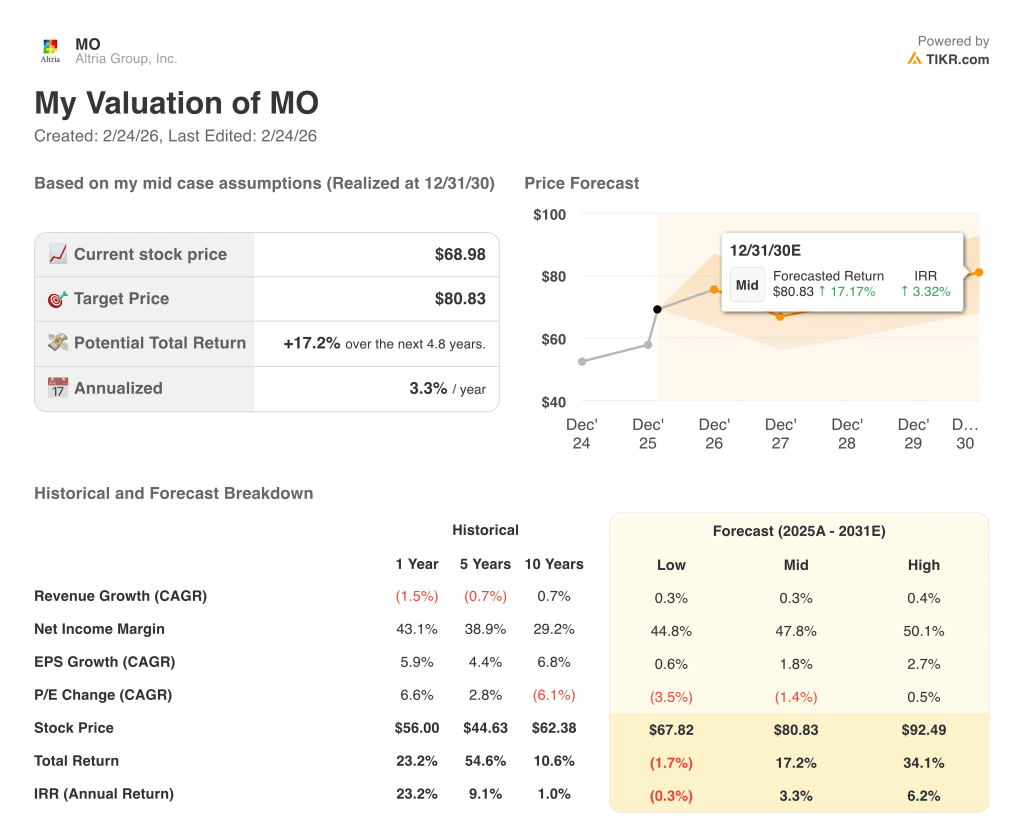

Was sagt das Bewertungsmodell aus?

Nach der Einführung von on!PLUS und der Anhebung des Kursziels durch Barclays am 23. Februar auf 63 $ wird MO in einem DCF-Modell im mittleren Fall mit 80,83 $ bewertet, was eine Gesamtrendite von 17,2 % über 4,8 Jahre bei einer annualisierten IRR von 3,3 % impliziert, während der hohe Fall 92,49 $ bei einer jährlichen Rendite von 6,2 % erreicht.

Das Hauptrisiko besteht darin, dass illegale Einwegdampfer, die immer noch etwa 70 % der E-Dampf-Kategorie ausmachen, das Wachstum des legalen Marktes bis weit in das Jahr 2027 hinein unterdrücken und das Zigarettenvolumen schneller unter Druck setzen, als on!PLUS und Ploom den Umsatzrückgang ausgleichen können.

Angesichts der Tatsache, dass MO über dem Analystenkonsens, aber unter dem mittleren inneren Wert des Modells gehandelt wird, scheint die Aktie für renditeorientierte Anleger fair bewertet zu sein, bietet aber ein überzeugendes längerfristiges Setup, wenn das rauchfreie Portfolio seine nationale Einführung 2026 durchführt.

Sollten Sie in Altria Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MO-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Altria Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MO-Aktie auf TIKR → kostenlos