Wichtige Statistiken für die Helios-Aktie

- Performance der letzten Woche: -1,8%

- 52-Wochen-Spanne: $26,8 bis $76,5

- Aktueller Kurs: $67,5

Was ist passiert?

Nach einem Jahrzehnt des akquisitionsgetriebenen Wachstums, das die Margen aufblähte und den Verschuldungsgrad auf über das Dreifache ansteigen ließ, beendete Helios Technologies(HLIO), ein Hersteller von Bewegungssteuerungs- und Elektronikkomponenten, der weltweit Bau-, Landwirtschafts- und Freizeitausrüstungen liefert, im Jahr 2025 einen 12-Quartals-Umsatzrückgang und legte gerade einen CORE 2030-Plan zur Verdoppelung des Umsatzes auf 1,6 Mrd. USD vor. Die Aktien werden bei 67,54 USD gehandelt, während das mittlere Ziel der Straße bei 73 USD liegt.

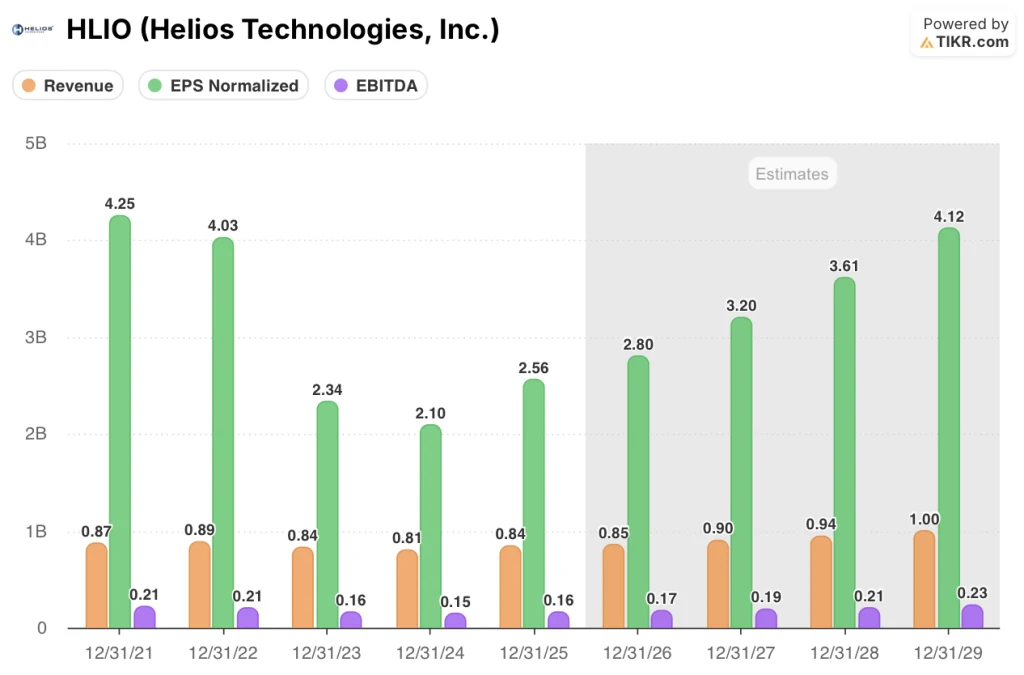

Die am 2. März veröffentlichtenQ4 FY2025-Ergebnisse lieferten den bisher deutlichsten Beweis: Der Nettoumsatz erreichte 210,7 Mio. $, ein Plus von 17 %, das den IBES-Konsens von sechs Analysten von 197 Mio. $ übertraf, während das bereinigte verwässerte EPS von 0,81 $ die Schätzung von 0,72 $ um 13 % übertraf und das bereinigte EBITDA von 42,3 Mio. $ den Konsens von 40,2 Mio. $ übertraf, da die Bruttomarge um 350 Basispunkte auf 33,6 % stieg.

Die Bruttomarge verzeichnete das vierte Quartal in Folge einen Anstieg und erreichte im vierten Quartal 33,6 %, was auf ein höheres Volumen, einen verbesserten Produktmix und laufende Produktivitätsmaßnahmen zurückzuführen ist. Die Unternehmensleitung geht davon aus, dass die Bruttomarge im Jahr 2026 einen Wert im mittleren 30 %-Bereich erreichen wird, da die operative Hebelwirkung auf einer weitgehend fixen Kostenbasis, die keine neuen Anlagenkapazitäten erfordert, zunimmt.

Auf dem Analysten- und Investorentag am 20. März erklärte Sean Bagan, President und CEO, dass "wir unseren Umsatz innerhalb von 5 Jahren bis 2030 verdoppeln werden", was direkt die CORE 2030-Strategie unterstreicht, die bis zu diesem Zeitpunkt einen Umsatz von 1,6 Mrd. USD, eine bereinigte EBITDA-Marge von über 25 % und eine bereinigte Betriebsmarge von über 20 % anstrebt.

Helios geht in das Jahr 2026 mit einer Nettoverschuldung im Verhältnis zum EBITDA von 1,8x, 60 Mio. USD an neuen Geschäftsabschlüssen im Jahr 2025, einer Rückkaufsgenehmigung in Höhe von 100 Mio. USD mit Aktienrückkäufen zu einem Durchschnittspreis von 55 USD und einer am 20. März erklärten 33%igen Dividendenerhöhung, der ersten Dividendenerhöhung überhaupt, ein, da der Geschäftsbereich Faster des Elektroniksegments mit einem bereits getesteten Produkt und laufenden OEM-Gesprächen in den schnell wachsenden Markt der Flüssigkeitskühlung für Rechenzentren einsteigt.

Die Meinung der Wall Street zur HLIO-Aktie

Das Übertreffen der Q4-Zahlen bei allen drei Kennzahlen - Umsatz, bereinigter Gewinn je Aktie und bereinigtes EBITDA - bestätigt, dass die Umsatzerholung, die Helios im dritten Quartal begonnen hat, sich nun in die operative Hebelwirkung umsetzt, die den Bullenfall definiert.

Das normalisierte EPS wird voraussichtlich von 2,56 $ im GJ2025 auf 2,80 $ im GJ2026 und 4,12 $ im GJ2029 steigen, unterstützt durch eine Ausweitung der EBITDA-Marge von 19,2 % auf 23,1 %, da das sich erholende Volumen über eine feste Kostenbasis fließt, die keine wesentlichen Investitionen in neue Kapazitäten erfordert.

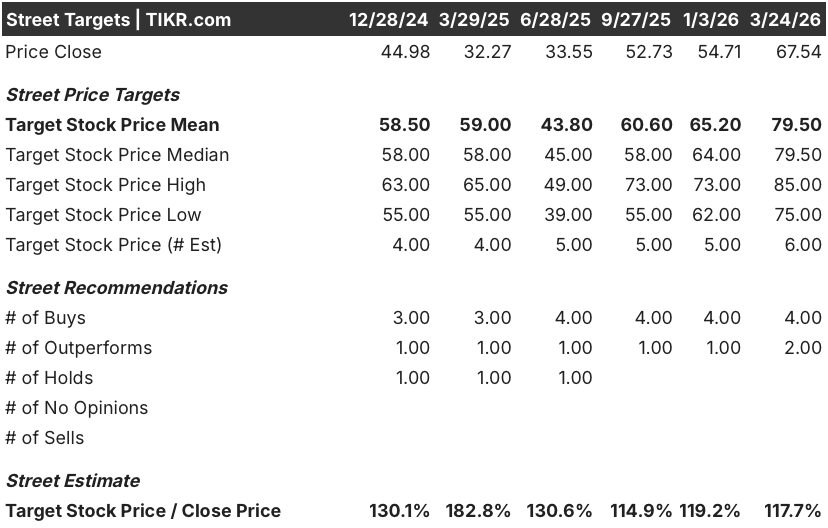

Alle sechs Analysten, die das Unternehmen bewerten, stufen die HLIO-Aktie als "Buy" oder "Outperform" ein, mit einem mittleren Kursziel von 79,50 $ und einem Median von 79,50 $, was ein Aufwärtspotenzial von 17,7 % gegenüber dem aktuellen Kurs von 67,54 $ bedeutet, da die Analysten eine anhaltende Margenerholung einpreisen, die durch die Verpflichtung von CORE 2030 auf ein bereinigtes EBITDA von über 25 % gestützt wird.

Die Zielspanne reicht von 75 $ am unteren Ende bis 85 $ am oberen Ende, wobei der Bärenfall von der Verlangsamung des Auftragseingangs in der zweiten Hälfte des Jahres 2026 und der Kosteninflation bei Speicherchips abhängt, auf die das Management bereits hingewiesen hat, während der Bullenfall die vollständige Umsetzung der Pipeline für neue Geschäftsabschlüsse in Höhe von 60 Mio. $ widerspiegelt.

Was sagt das Bewertungsmodell aus?

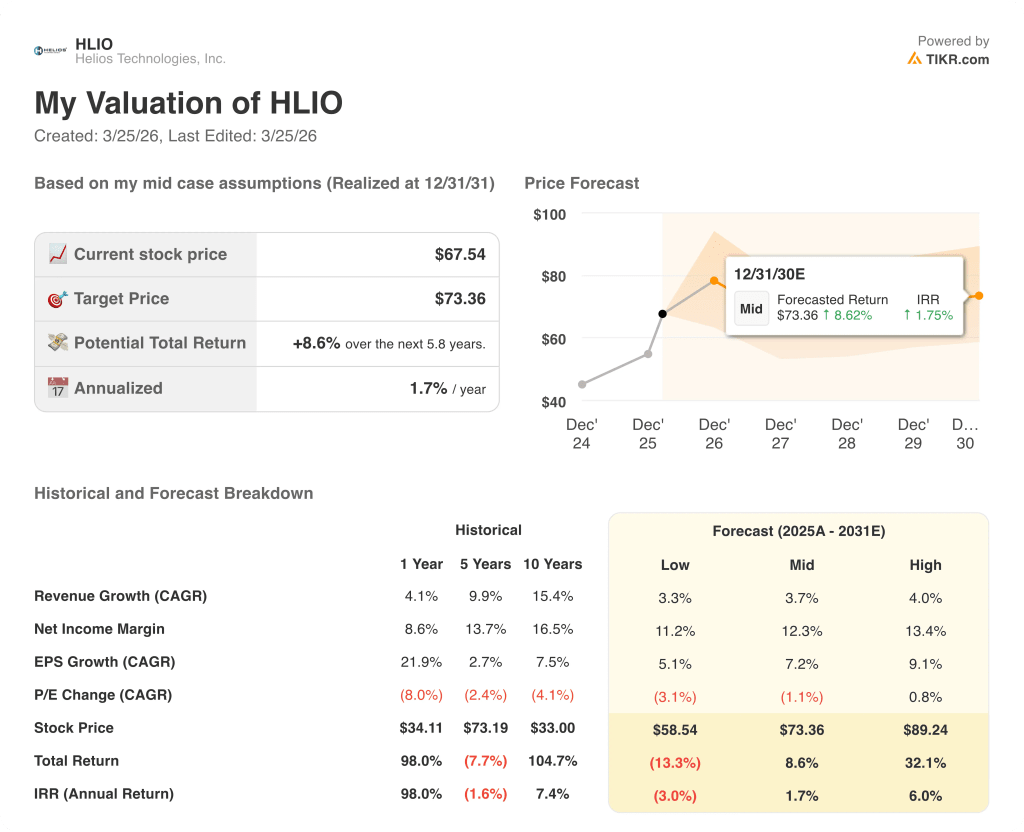

Das Mid-Case-Modell von TIKR zielt auf 73,36 $ pro Aktie bei einer CAGR von 3,7 % für den Umsatz bis zum Geschäftsjahr 2031 ab. Dies ist eine konservative Annahme im Vergleich zu der Zusage des Managements, ein organisches Wachstum von mehr als 5 % zu erzielen, was darauf hindeutet, dass das Modell die Möglichkeit der schnelleren Flüssigkeitskühlung für Rechenzentren, die sich bereits in Kundengesprächen befindet, unterbewertet.

Der Markt bewertet HLIO als langsam wachsendes Industrieunternehmen, doch vier aufeinanderfolgende Quartale mit steigenden Bruttomargen und ein Anstieg des bereinigten Gewinns pro Aktie um 145 % im vierten Quartal sprechen dagegen.

Das Ziel des TIKR-Modells von 73,36 $ spiegelt ein bescheidenes Umsatzwachstum von 3,7 % wider; die 60 Mio. $ an bestätigten neuen Geschäftsabschlüssen für das GJ 2025 und die Einführung von MultiQTC-Baumaschinen sprechen für einen Aufwärtskurs von 89,24 $.

Die neun aufeinanderfolgenden Quartale, in denen das Management die Prognosen erfüllt oder übertroffen hat, sind das Signal: Es handelt sich hier nicht um eine ambitionierte Geschichte, sondern um eine nachweisliche Erfolgsbilanz.

Tarifeskalation und Engpässe bei der Versorgung mit Speicherchips, die bereits von CFO Jeremy Evans als aktuelle Risiken für das GJ2026 genannt wurden, sind die Entwicklungen, die am ehesten die Ausweitung der EBITDA-Marge, von der das TIKR-Modell abhängt, drücken werden.

Die Ergebnisse des ersten Quartals des Geschäftsjahres 2026 sind der erste Test für die CORE 2030-Rampe. Achten Sie darauf, ob die bereinigte EBITDA-Marge über 19,5 % bleibt, der Untergrenze der eigenen Prognosespanne des Managements, als Bestätigung, dass der operative Leverage stimmt.

Sollten Sie in Helios Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HLIO-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Helios Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HLIO-Aktie auf TIKR → kostenlos