Wichtige Daten zur Fair Isaac-Aktie

- Performance in der letzten Woche: -0,32%

- 52-Wochen-Spanne: $969,32 bis $2.217,6

- Aktueller Kurs: $995

Was ist passiert?

Das Kreditbewertungsmonopol vonFair Isaac- das von 90 % der führenden US-Kreditgeber zur Bewertung der Kreditwürdigkeit von Verbrauchern verwendet wird - erwirtschaftete im ersten Quartal des Geschäftsjahres 2016 einen Umsatz von 305 Mio. USD, was einem Anstieg von 29 % im Jahresvergleich entspricht, obwohl die Aktie bei 995 USD gehandelt wird, nachdem sie seit Jahresbeginn 31 % verloren hat.

Wells Fargo senkte am 18. März sein Kursziel von 2.500 $ auf 2.300 $ und berief sich dabei auf niedrigere Multiplikatoren, obwohl das Unternehmen seine optimistische Haltung beibehielt und auf minimale Anreize für Kreditgeber hinwies, FICO zugunsten von VantageScore aufzugeben, einem konkurrierenden Kreditmodell, das um die Akzeptanz auf dem Hypothekenmarkt kämpft.

Der Umsatz mit Hypothekenfinanzierungen, der allein 42 % des gesamten Scores-Umsatzes im ersten Quartal ausmachte, stieg im Jahresvergleich um 60 %, was sowohl auf Preiserhöhungen als auch auf Volumenwachstum zurückzuführen ist, während die operative Marge (Non-GAAP) um 432 Basispunkte auf 54 % anstieg, ein Niveau, das von Mitbewerbern einschließlich S&P Global im Bereich der Kreditanalyse nicht erreicht wurde.

Am 20. März schloss FICO eine Emission von vorrangigen Anleihen in Höhe von 1 Milliarde US-Dollar zu 6,25 % mit Fälligkeit 2034 ab und nutzte die Erlöse zur Rückzahlung von 5,25 %-Anleihen in Höhe von 400 Millionen US-Dollar mit Fälligkeit 2026 sowie zur Rückzahlung von revolvierenden Krediten, wodurch das kurzfristige Refinanzierungsrisiko verringert wurde, da die Gesamtverschuldung zum Quartalsende bei 3,2 Milliarden US-Dollar lag.

CFO Steve Weber erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "wir ziemlich zuversichtlich sind, dass wir unsere Prognosen übertreffen können", und bezog seine Zuversicht direkt auf die Rekordbuchungen von Software-ACV in Höhe von 38 Millionen US-Dollar im Quartal und das beschleunigte Wachstum der ARR der Plattform.

Fünf Wiederverkäufer, die etwa 70-80% des Wiederverkäufermarktes repräsentieren, haben sich inzwischen dem FICO Mortgage Direct Licensing Program angeschlossen, das den Zugang von Kreditgebern zu FICO Scores vereinfacht. Der FICO Score 10T - ein wesentlich prädiktiveres Modell der nächsten Generation - soll in der ersten Hälfte des Kalenderjahres 2026 als Direct Licensing verfügbar sein.

FICOs Zukunftsaussichten beruhen auf drei konvergierenden Faktoren: der ARR der Plattform in Höhe von 303 Mio. USD, der jährlich um 33 % wächst, da mehr als 150 Kunden über verschiedene Anwendungsfälle hinweg expandieren, eine vom Management angekündigte Anhebung der Prognosen für das zweite Quartal und 163 Mio. USD an Rückkäufen im ersten Quartal, die eine anhaltende Kapitalrendite bei einer Aktie signalisieren, die nahe einem Zweijahrestief notiert.

Die Meinung der Wall Street zur FICO-Aktie

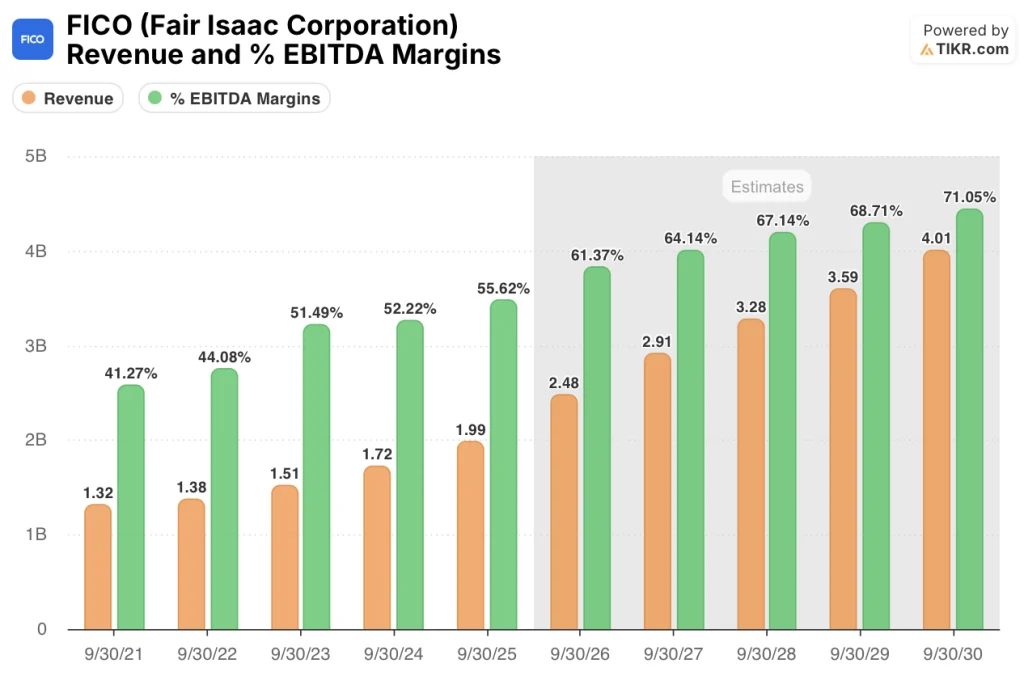

Der Rekordwert von 38 Mio. USD bei den Software-ACV-Buchungen im ersten Quartal - der jährliche Vertragswert, d. h. der unterzeichnete, aber noch nicht verbuchte Terminumsatz - stützt direkt die Umsatzschätzung des TIKR-Modells für das GJ 2026 in Höhe von 2,48 Mrd. USD, was einem Anstieg von 24,6 % gegenüber den 1,99 Mrd. USD im GJ 2025 entspricht, da der ARR der Plattform jährlich um 33 % wächst und die Buchungen in dauerhafte wiederkehrende Einnahmen umwandelt.

Die Margenausweitung zeigt sich bereits in den Ist-Werten: Die Non-GAAP-operative Marge in Q1 erreichte 54%, ein Plus von 432 Basispunkten gegenüber dem Vorjahr, und liegt damit über der Annahme des TIKR-Modells für die EBITDA-Marge im GJ2026E von 61,4%, was wiederum eine Verbesserung um 580 Basispunkte gegenüber den 55,6% im GJ2025 bedeuten würde, was auf die operative Hebelwirkung eines weitgehend auf Fixkosten basierenden Scores-Geschäfts zurückzuführen ist.

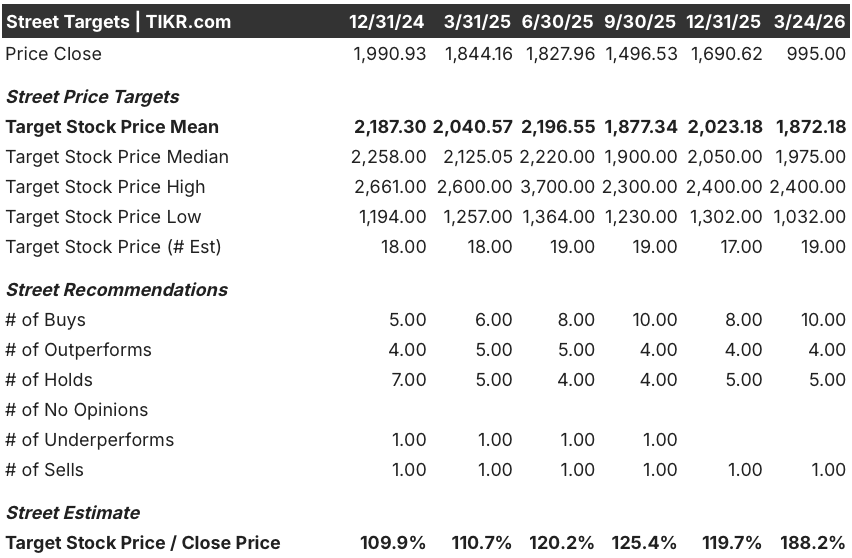

Vierzehn Analysten stufen die FICO-Aktie als "Buy" oder "Outperform" ein, fünf halten sie für "Hold" und einer für "Sell". Das durchschnittliche Kursziel liegt bei 1.872,18 $, was einem Aufwärtspotenzial von 88,2 % gegenüber dem aktuellen Schlusskurs von 995 $ entspricht, da der Konsens ein normalisiertes EPS-Wachstum von 40,0 % im GJ2026E und einen Anstieg des freien Cashflows auf 1,03 Mrd. $, d.h. um 38,9 % gegenüber dem Vorjahr, erwartet.

Die Spanne von 1.368 USD zwischen dem unteren Ziel von 1.032 USD und dem oberen Ziel von 2.400 USD spiegelt zwei binäre Ergebnisse wider: Das untere Ziel geht von einem Szenario aus, in dem die KI-Störung die Preisgestaltungsmacht von Scores untergräbt oder VantageScore auf dem Hypothekenmarkt Fuß fasst, während das obere Ziel die Einführung von FICO Score 10T auf den konformen und nicht konformen Märkten voraussetzt, um das Origination-Volumen und die Preisgestaltung gleichzeitig zu beschleunigen.

Was sagt das Bewertungsmodell aus?

Das TIKR Mid-Case-Modell bewertet FICO bis September 2030 mit $1.953,55, was eine Gesamtrendite von 96,3 % und eine annualisierte IRR von 16,1 % impliziert, die auf einer Umsatz-CAGR von 14,4 % und einer auf 44,5 % wachsenden Nettogewinnspanne beruht. Die Annahmen basieren auf dem Hypotheken-Direktlizenzprogramm, das 70-80 % des Wiederverkäufermarktes erreicht, und der ARR der Plattform, die sich durch die Hinzufügung von Anwendungsfällen durch mehr als 150 Unternehmenskunden erhöht.

Der Markt behandelt ein Unternehmen mit einem normalisierten EPS-Wachstum von 40,0 % für das Geschäftsjahr 2026 als Wertfalle und bewertet FICO mit 995 US-Dollar gegenüber geschätzten Gewinnen von 41,84 US-Dollar - ein 23,8-faches Zukunftsmultiplikatorverhältnis für ein Unternehmen, das während des Ausverkaufs eine Durchdringung von 90 % der Kreditgeber hatte.

Fünf Wiederverkäufer, die 70-80 % des Hypothekenmarktes abdecken, sind jetzt im Rahmen des Direktlizenzprogramms aktiv oder befinden sich in den abschließenden Integrationstests, was die Annahme des TIKR-Modells bestätigt, dass die Scores-Einnahmen bis zum GJ 2026 ein Wachstum von über 20 % beibehalten; das Mid-Case-Ziel von 1.953,55 $ setzt voraus, dass dieses Programm ohne wesentliche Verzögerung in Betrieb geht.

Die Aussage von CFO Steve Weber, dass "wir nicht in eine Situation geraten wollen, in der wir unsere Prognosen jedes Quartal aktualisieren", deutet auf bewussten Konservatismus hin, nicht auf eine fundamentale Verschlechterung - die Gewinnmitteilung für das zweite Quartal ist der Moment, in dem die von der Geschäftsleitung selbst angekündigte Anhebung der Prognosen das vom TIKR-Modell angenommene Umsatzwachstum von 24,6 % für das GJ2026 entweder bestätigt oder dementiert.

Sollte das Hypothekenvolumen erheblich zurückgehen - sei es aufgrund von Zinserhöhungen, einer Obergrenze für den effektiven Jahreszins bei Kreditkarten, die die Kreditvergabe an Verbraucher einschränkt, oder eines makroökonomisch bedingten Rückzugs der Kreditgeber -, wird sich der Umsatz von Scores, der im ersten Quartal ein Wachstum von 60 % bei der Hypothekenvergabe verzeichnete, drastisch verlangsamen, und die Umsatzschätzung des TIKR-Modells von 2,48 Mrd. USD für das GJ2026 wird unerreichbar.

Achten Sie auf den Q2 FY2026 Earnings Call für eine Prognoseerhöhung: Das Management hat sie explizit angekündigt, und die spezifische Zahl, die es zu verfolgen gilt, ist, ob der B2B-Scores-Umsatz ein Wachstum von über 30 % beibehält, was der operative Stolperdraht für die normalisierte FY2026E EPS-Schätzung des TIKR-Modells von $41,84 ist.

Sollten Sie in Fair Isaac Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FICO-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Fair Isaac Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FICO-Aktie auf TIKR → kostenlos