Wichtigste Erkenntnisse:

- Disney schlägt ein neues Kapitel auf, nachdem Josh D'Amaro im März offiziell zum CEO ernannt wurde, während der Markt den Führungswechsel gegen die stetigen Zuwächse bei Streaming, Parks und Cashflow abwägt.

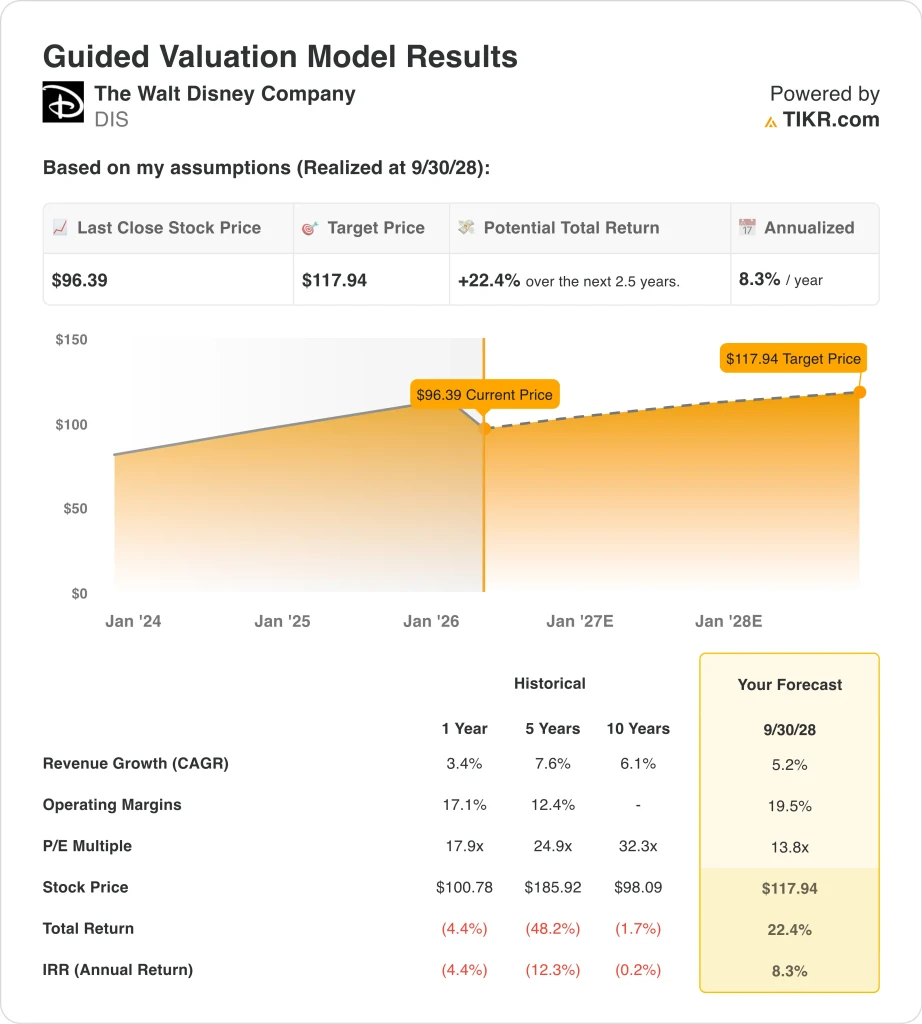

- Basierend auf unseren Bewertungsannahmen könnte die DIS-Aktie bis September 2028 einen Wert von 118 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 22,4 % gegenüber dem heutigen Kurs von 96 $ und eine annualisierte Rendite von 8,3 % über die nächsten 2,5 Jahre.

- Disneys letztes Quartal zeigte ein Umsatzwachstum von 5,0 % auf 26,0 Mrd. $ und einen bereinigten Gewinn je Aktie von 1,63 $, aber die Aktie steht immer noch unter Druck, da die Anleger die Nachfolge, den Streaming-Wettbewerb und die Bewertung nach einem schwachen jüngsten Kurstrend neu bewerten.

Was ist passiert?

Die Walt Disney Company (DIS) ist im Moment relevant, weil sich die Geschichte vom Turnaround zum Übergang verändert hat. Josh D'Amaro hat bei der jährlichen Aktionärsversammlung am 18. März offiziell das Amt des CEO übernommen und damit die lange Nachfolgedebatte um Bob Iger beendet. Das ist insofern von Bedeutung, als die Anleger nun beurteilen, ob Disney in der Lage ist, das operative Geschäft weiter zu verbessern, während die Führung an der Spitze wechselt. D'Amaro sagte den Mitarbeitern, dass Disney mehr als "ein Disney" arbeiten und sich auf persönlichere und ansprechendere Kundenerlebnisse konzentrieren werde.

Der Ton rund um die Aktie ist eher vorsichtig als enthusiastisch geworden. Disney übertraf die Erwartungen für das erste Quartal des Geschäftsjahres 2026 mit einem bereinigten Gewinn je Aktie von 1,63 $, und der Umsatz stieg um 5,0 % auf 26,0 Mrd. $. Dennoch ist die Aktie in den letzten drei Monaten stark gefallen, und das deutet darauf hin, dass die Anleger mehr Beweise dafür erwarten, dass das Gewinnwachstum nach einem starken Jahr 2025 anhalten kann.

Das Kerngeschäft hat sich verbessert, aber der Markt sortiert immer noch aus, was einen Premium-Multiplikator verdient. Streaming ist jetzt profitabel, die Parks sind nach wie vor Disneys größter Gewinnbringer, und das Unternehmen nutzt seine Marken weiterhin in den Bereichen Film, Fernsehen, Sport, Konsumgüter und Erlebnisse. Doch der Führungswechsel, der Medienumbruch und neue Fragen im Zusammenhang mit KI-Partnerschaften haben dazu geführt, dass Disney eher im Diskussionsmodus als im Bewertungsmodus ist.

Auch ein breiterer Medienhintergrund wirkt sich auf die Stimmung aus. Die Anleger beobachten, wie Disney mit KI, Smart-TV-Vertriebsfragen und der sich verändernden Wirtschaftlichkeit des traditionellen Fernsehens umgeht. Die jüngsten Schlagzeilen über OpenAI und Sora haben uns einmal mehr vor Augen geführt, dass große Medienunternehmen gleichzeitig mit Chancen und Störungen konfrontiert sind.

Was das Modell für die DIS-Aktie aussagt

Wir haben das Aufwärtspotenzial der Disney-Aktie anhand von Bewertungsannahmen analysiert, die auf verbesserten Margen, moderatem Umsatzwachstum und einem niedrigeren Gewinnmultiplikator als dem historischen Durchschnitt basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 5,2 %, einer operativen Gewinnspanne von 19,5 % und einem normalisierten KGV von 13,8 könnte die Disney-Aktie laut Modell von 96,39 $ auf 117,94 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 22,4 % bzw. einer annualisierten Rendite von 8,3 % in den nächsten 2,5 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DIS-Aktie verwendet:

1. Umsatzwachstum: 5,2 %

Das Umsatzwachstum von Disney hat sich stabilisiert, ist aber nicht spektakulär. Die Gesamteinnahmen stiegen von 88,9 Mrd. $ im Jahr 2023 auf 91,4 Mrd. $ im Jahr 2024 und dann auf 94,4 Mrd. $ im Jahr 2025, während die Einnahmen im ersten Quartal des Geschäftsjahres 2026 26,0 Mrd. $ erreichten, 5,0 % mehr als im Vorjahr. Dieses Muster stützt die Annahme eines mittleren einstelligen Wachstums, da sich Disney nicht mehr im Erholungsmodus befindet, sondern immer noch in verschiedenen Geschäftsbereichen expandiert.

Die Wachstumstreiber des Unternehmens sind jetzt ausgewogener. Der Bereich Erlebnisse profitiert weiterhin von den hohen Ausgaben der Gäste und der großen Nachfrage nach Parks und Kreuzfahrten, während sich der Bereich Unterhaltung verbessert hat, da die Streaming-Verluste zurückgegangen sind und die Monetarisierung von Inhalten disziplinierter geworden ist. Auch der Sportbereich bleibt wichtig, denn mit ESPN verfügt Disney nach wie vor über ein wichtiges Live-Inhalte-Angebot, während sich die traditionellen Fernsehpakete weiterentwickeln.

Die Übersicht zeigt eine 2-Jahres-CAGR für die Einnahmen von 5,7 %, während das fortgeschrittene Modell in der Mitte ein Wachstum von 4,3 % bis 2030 vorsieht. Das bedeutet, dass das Modell für 2028 eine solide, aber nicht heroische Umsatzsteigerung vorsieht, was mit Disneys aktueller Größe und Zusammensetzung vereinbar ist.

2. Operative Margen: 19.5%

Die Margenausweitung ist der wichtigste Teil der Bewertungsgeschichte von Disney. Die operative Marge verbesserte sich von 10,5 % im Jahr 2023 auf 13,5 % im Jahr 2024 und 14,9 % im Jahr 2025, während die LTM-EBIT-Marge bei 14,6 % liegt. Die Bruttomarge verbesserte sich ebenfalls von 33,4 % im Jahr 2023 auf 37,8 % im Jahr 2025, was zeigt, dass das Unternehmen wieder effizienter wird.

Der Markt interessiert sich dafür, weil Disney früher als ein Unternehmen galt, das seine Margen wieder verbessern wollte. Die Rentabilität von Streaming, eine bessere Kostenkontrolle und die Stärke von Experiences haben diese Sichtweise geändert. Die Ergebnisse des ersten Quartals des Geschäftsjahres 2026 setzten den Trend fort, wobei das gesamte Betriebsergebnis des Segments im Vergleich zum Vorjahr gestiegen ist, was die Idee unterstützt, dass das Unternehmen die Rentabilität weiter steigern kann, wenn die Ausführung diszipliniert bleibt.

Dennoch sind 19,5 % eine ziemlich ehrgeizige Annahme für die operative Marge, wenn man bedenkt, wo Disney heute steht. Sie setzt weitere Gewinne aus Streaming, eine anhaltende Widerstandsfähigkeit der Parks und eine bessere Monetarisierung des gesamten Portfolios voraus. Das kann passieren, erklärt aber auch, warum die Aktie nicht offensichtlich billig ist, denn ein Teil der Bewertung hängt bereits davon ab, dass Disney die jüngsten operativen Fortschritte in ein strukturell margenstärkeres Geschäft umsetzt.

3. Exit P/E Multiple: 13,8x

Disney braucht keinen Premium-Multiplikator, damit das Modell funktioniert. Die geführte Bewertung verwendet ein 13,8-faches Exit-KGV, das dem NTM-KGV entspricht und unter Disneys historischem 1-Jahres-KGV von 17,9x und weit unter seinem historischen 5-Jahres-KGV von 24,9x aus dem geführten Modellbild liegt. Diese Annahme ist also im Vergleich zu Disneys eigener Historie konservativ.

Dieser niedrigere Multiplikator spiegelt wider, wie die Anleger das Unternehmen immer noch sehen. Disney hat bessere Erträge, steht aber auch vor strukturellen Fragen in Bezug auf Fernsehen, Ausgaben für Inhalte und die Nachfolge von Bob Iger. Ein niedrigeres Exit-Multiple bedeutet, dass der Markt Disney weiterhin als solides, aber langsamer wachsendes Medien- und Erlebnisunternehmen und nicht als eine Wachstumsstory mit hohem Multiplikator betrachtet.

Die Bilanz unterstützt diese vorsichtige Sichtweise. Disneys LTM-Nettoverschuldung liegt bei etwa 41,0 Milliarden US-Dollar, und das Verhältnis von Nettoverschuldung zu EBITDA beträgt 2,0x. Das ist überschaubar, und die Verschuldung ist im Vergleich zu früheren Jahren zurückgegangen, aber es bedeutet immer noch, dass ein Teil von Disneys Investment Case von einem stetigen freien Cashflow und disziplinierten Kapitalrückflüssen abhängt und nicht von einer reinen Multiple-Expansion.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

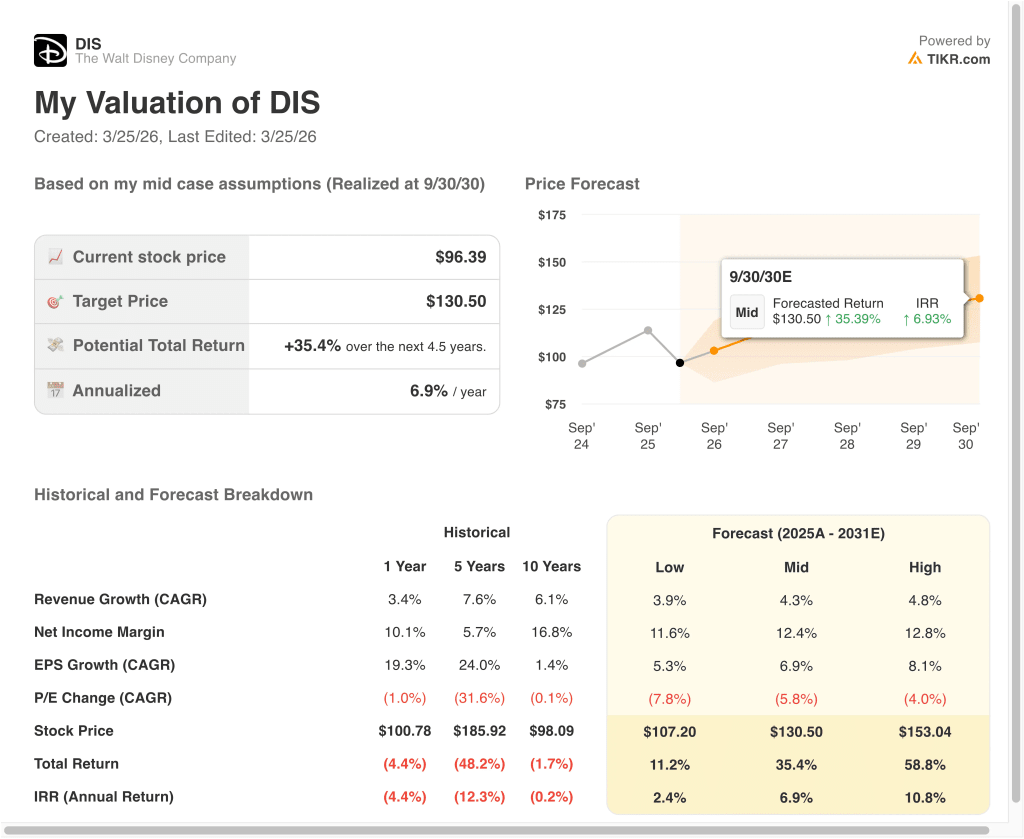

Verschiedene Szenarien für DIS-Aktien bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Streaming-Ausführung, Parknachfrage und Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Das Streaming-Wachstum verlangsamt sich, die Parknachfrage lässt nach, und die Bewertung sinkt weiter → 2,4 % jährliche Rendite

- Mittlerer Fall: Disney verbessert weiterhin die Margen, steigert den Umsatz kontinuierlich und liefert ein ausgewogeneres Gewinnwachstum → 6,9 % jährliche Rendite

- High Case: Streaming skaliert, Experiences bleibt stark und das Vertrauen der Anleger in das neue Führungsteam steigt → 10,8 % Jahresrendite

Selbst im konservativen Fall bietet die Disney-Aktie positive Renditen, die durch das unübertroffene Markenportfolio, die steigende Rentabilität und die starke Cash-Generierung unterstützt werden. Der freie Cashflow stieg von 4,9 Mrd. USD im Jahr 2023 auf 8,6 Mrd. USD im Jahr 2024 und dann auf 10,1 Mrd. USD im Jahr 2025, bevor er auf LTM-Basis 7,1 Mrd. USD erreichte. Das ist wichtig, weil Disney mehr Spielraum für Wachstumsinvestitionen, Dividendenausschüttungen und Aktienrückkäufe hat, wenn die Cash-Generierung gesund ist.

Der Mid-Case hängt wahrscheinlich davon ab, dass Disney weiterhin in allen drei Hauptsegmenten erfolgreich ist. Das Unterhaltungsgeschäft muss die Streaming-Ökonomie weiter verbessern, das Sportgeschäft muss den Wert von ESPN erhalten und das Erlebnisgeschäft muss eine verlässliche Ertragsbasis bleiben.

Eine hohe Bewertung würde eine klarere Darstellung und ein stärkeres Vertrauen der Anleger erfordern. Disney bräuchte wahrscheinlich mehr Beweise dafür, dass der CEO-Wechsel funktioniert, dass Streaming profitabel bleiben kann und dass die Parknachfrage auch in einer schwächeren Konjunktur anhalten kann. Wenn diese Voraussetzungen erfüllt sind, könnte die Aktie ein besseres Ergebnis erzielen, aber die aktuellen Modelle deuten darauf hin, dass Disney eher ein stetiger Wertzuwachs als ein Kandidat für eine dramatische Wertsteigerung ist.

Sehen Sie, was Analysten derzeit über DIS-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in The Walt Disney investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DIS auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um DIS zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Walt Disney Aktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!