Wichtigste Erkenntnisse:

- Eli Lilly and Company reitet auf einer starken Nachfragewelle nach GLP-1, wobei die Umsätze durch die weltweite Skalierung von Mounjaro und Zepbound stark ansteigen.

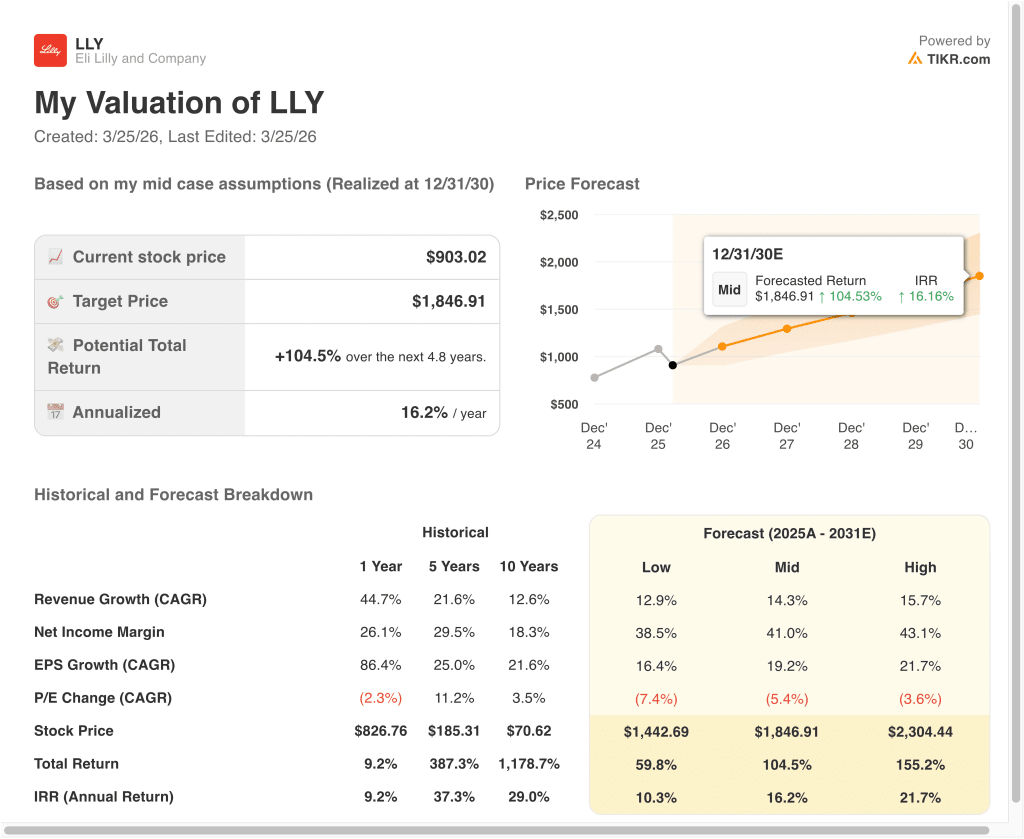

- Auf der Grundlage unserer Bewertungsannahmen könnte die LLY-Aktie bis Dezember 2030 einen Wert von 1.846,91 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 104,5 % gegenüber dem heutigen Kurs von 903 $ und eine annualisierte Rendite von 16,2 % über die nächsten 4,8 Jahre.

Eli Lilly und Unternehmen (LLY) befindet sich im Zentrum des Booms bei Medikamenten gegen Fettleibigkeit. Das Unternehmen entwickelt und vertreibt Humanarzneimittel in den USA und weltweit. Das Unternehmen verfügt über bedeutende Geschäftsbereiche in den Bereichen kardiometabolische Erkrankungen, Onkologie, Immunologie und Neurowissenschaften. Die am schnellsten wachsenden Produkte sind GLP-1-basierte Medikamente wie Mounjaro und Zepbound, die gegen Diabetes und Fettleibigkeit wirken.

Die letzten Jahre zeigen, wie schnell sich das Unternehmen vergrößert hat. Der Umsatz kletterte von den hohen 20 Milliarden Dollar auf etwa 65 Milliarden Dollar. Die Wachstumsraten stiegen im Zuge des Anstiegs der GLP-1-Verkäufe von einem hohen zweistelligen Prozentsatz auf mehr als 40 %. Auch die Gewinnspannen stiegen, mit Bruttomargen im niedrigen 80 %-Bereich und Betriebsmargen im mittleren 40 %-Bereich. Die Anleger fragen sich nun, ob dieses Tempo anhalten kann und ob der heutige Kurs bereits Jahre des künftigen Erfolgs widerspiegelt.

Die Aktie war volatil, weil die Erwartungen hoch sind. Starke Gewinne, optimistische Prognosen und die Einführung neuer Medikamente gegen Fettleibigkeit haben die Aktien zeitweise auf Rekordniveau getrieben. Aktualisierungen von Studien zu Medikamenten der nächsten Generation, wie Retatrutid, sorgten für zusätzliche Aufregung, nachdem sie bedeutende A1C- und Gewichtsreduzierungen zeigten. Aber Schlagzeilen über Sicherheitswarnungen, Preisdiskussionen und neue Wettbewerber können die Aktie schnell wieder zurückwerfen. Mit jedem neuen Datenpunkt ändert sich die Einschätzung der Anleger über die langfristige Ertragskraft von Lilly.

Hier erfahren Sie, warum die Aktie von Eli Lilly bis 2030 hohe Renditen bringen könnte, wenn das Unternehmen das GLP-1-Wachstum monetarisiert und andere wichtige Geschäftsbereiche ausbaut.

Was das Modell für die LLY-Aktie aussagt

Wir haben das Aufwärtspotenzial der Eli Lilly-Aktie anhand von Bewertungsannahmen analysiert, die auf der Führungsposition des Unternehmens bei der Behandlung von Fettleibigkeit und Diabetes, der Ausweitung der Margen und dem anhaltenden Umsatzwachstum basieren.

Auf der Grundlage des Modells könnte die Aktie bis 2028 von 903 $ auf 1.507 $ pro Aktie steigen. Das bedeutet eine Gesamtrendite von 66,9 % bzw. eine annualisierte Rendite von 20,3 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die LLY-Aktie verwendet:

1. Ertragswachstum: 18%

Eli Lilly hat ein außergewöhnliches Umsatzwachstum erzielt, mit jährlichen Wachstumsraten von über 40 % im vergangenen Jahr. Dieses Wachstum ist in erster Linie auf Mounjaro und andere kardiometabolische Produkte zurückzuführen, die weiterhin weltweit Marktanteile gewinnen.

Das Unternehmen expandiert auch in den Bereich der Adipositas-Behandlung, ein Markt, der sich noch in der Anfangsphase befindet. Da immer mehr Patienten Zugang zu diesem Markt erhalten und sich der Versicherungsschutz verbessert, könnte das Umsatzwachstum hoch bleiben. Darüber hinaus bietet die internationale Expansion ein weiteres Potenzial.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 18 % aus. Dies spiegelt die starke Nachfrage wider, berücksichtigt aber auch eine potenzielle Normalisierung, wenn die Angebotsbeschränkungen nachlassen und der Wettbewerb zunimmt.

2. Operative Margen: 48.5%

Die operativen Margen von Lilly waren in der Vergangenheit stark und lagen zuletzt bei 31,8%. Es wird jedoch erwartet, dass sich die Margen deutlich erhöhen werden, da die margenstarken GLP-1-Medikamente skaliert werden und die Produktionseffizienz verbessert wird.

Das Unternehmen profitiert von seiner Preissetzungsmacht bei seinen Kernprodukten, insbesondere angesichts des begrenzten Wettbewerbs in bestimmten Indikationen. Durch die Skalierung der Produktion werden die Fixkosten auf höhere Mengen verteilt, was die Margenausweitung unterstützt.

Gleichzeitig investiert Lilly weiterhin stark in F&E und Produktionskapazitäten. Diese Investitionen können die Margen vorübergehend belasten, sind aber für das langfristige Wachstum unerlässlich.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 48,5 % aus, die sowohl die Skalenvorteile als auch eine günstige Produktmixverschiebung hin zu margenstärkeren Therapien widerspiegelt.

3. Exit P/E Multiple: 9,4x

Lilly wird derzeit mit einem KGV-Multiplikator von etwa Mitte der 20er Jahre zu einer Premium-Bewertung gehandelt. Darin spiegeln sich die starken Wachstumserwartungen und die Führungsposition des Unternehmens in einem rasch expandierenden Markt wider.

In der Vergangenheit haben Pharmaunternehmen mit bahnbrechenden Produkten höhere Multiplikatoren erzielt. Wenn sich das Wachstum jedoch stabilisiert, sinken die Multiplikatoren häufig auf ein normaleres Niveau.

Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir ein KGV-Multiple von 26,0x, das das Wachstumsprofil von Lilly mit einer möglichen zukünftigen Normalisierung in Einklang bringt. Diese Annahme stimmt mit den aktuellen Markterwartungen überein und bleibt gleichzeitig konservativ im Vergleich zu Spitzenbewertungen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die CVS-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Erholung der Margen und der Ausführung (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Wachstum verlangsamt sich aufgrund von Wettbewerb oder Preisdruck → 10,3 % jährliche Rendite

- Mittlerer Fall: Anhaltend hohe Akzeptanz von GLP-1-Medikamenten → 16,2 % jährliche Rendite

- Hoher Fall: Beschleunigte globale Expansion und neue Indikationen → 21,7 % Jahresrendite

Selbst im konservativen Fall bietet die Aktie zweistellige Renditen, unterstützt durch eine starke Nachfrage und wachsende Margen. Die mittleren und hohen Werte spiegeln das Potenzial von Lilly wider, einen großen und wachsenden Markt zu dominieren.

Die jüngsten Aktienbewegungen sind eng mit den Aktualisierungen in Bezug auf die Ausweitung des Angebots und die Sichtbarkeit der Nachfrage verbunden. Die Anleger reagieren sowohl auf das Tempo der Produktionsausweitung als auch auf die laufenden Daten zum Verschreibungswachstum.

Darüber hinaus können makroökonomische Faktoren wie die Gesundheitspolitik und Diskussionen über die Preisgestaltung von Medikamenten die Stimmung beeinflussen. Die differenzierten Produkte von Lilly bieten jedoch einen gewissen Schutz vor dem allgemeinen Druck der Branche.

In finanzieller Hinsicht weist das Unternehmen weiterhin starke Effizienzkennzahlen auf, darunter Bruttomargen von fast 77,7 % und EBIT-Margen von über 21 %. Diese Zahlen untermauern die Stärke des Geschäftsmodells und stützen die erstklassigen Bewertungsmultiplikatoren.

Gleichzeitig bleiben die Wachstumserwartungen mit einem prognostizierten Umsatzwachstum von rund 10 % und einem EBITDA-Wachstum von 9,6 % in den nächsten zwei Jahren robust. Diese Kennzahlen deuten darauf hin, dass sich das Wachstum zwar normalisieren könnte, aber im Vergleich zu den Wettbewerbern stark bleibt.

Sehen Sie sich an, was Analysten derzeit über die LLY-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Eli Lilly and Company investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie LLY auf, und Sie sehen Jahre historischer Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um LLY zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Eli Lilly Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!