Wichtigste Erkenntnisse:

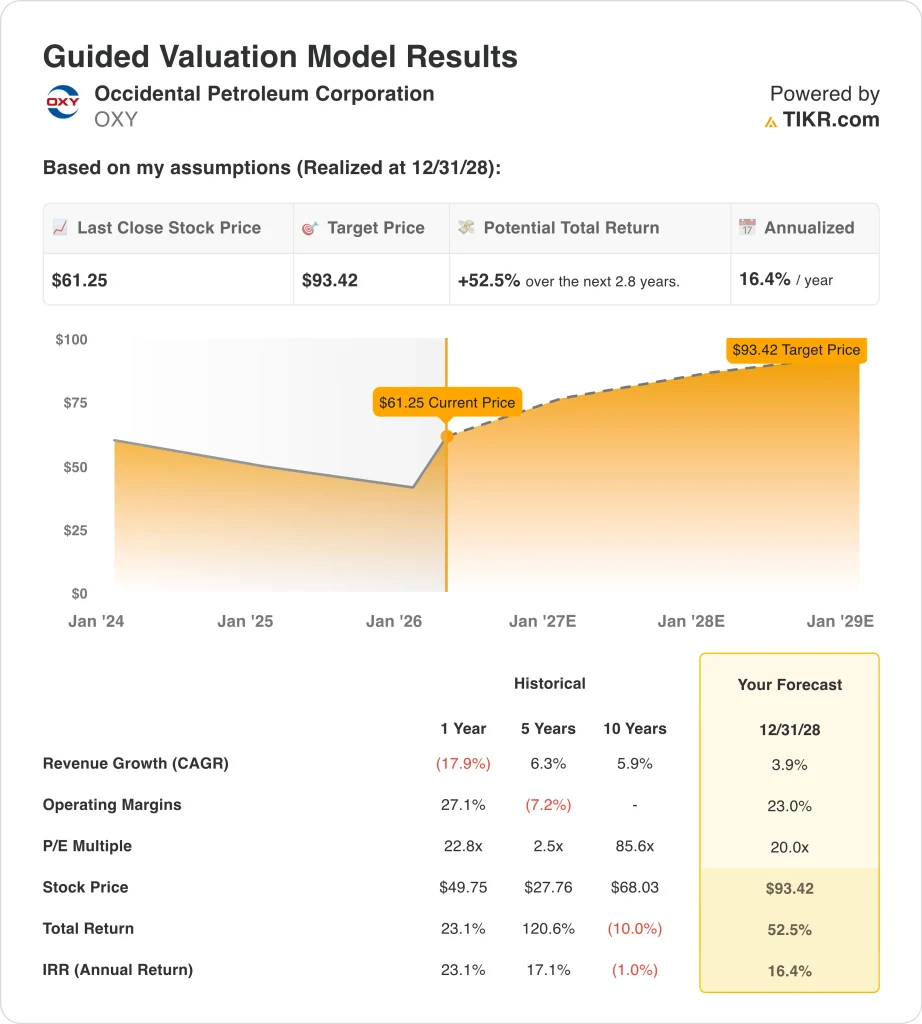

- Die Aktie von Occidental Petroleum könnte auf der Grundlage unserer Bewertungsannahmen bis Dezember 2028 93 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 52,5 % gegenüber dem heutigen Kurs von 61 $ und eine annualisierte Rendite von 16,4 % über die nächsten 2,8 Jahre.

- Die OXY-Aktie bewegt sich mit den Rohölpreisen, während der Schuldenabbau, die Investitionsausgaben und die Produktionstrends weiterhin wichtige Bewertungsfaktoren sind.

Was ist passiert?

Occidental Petroleum (OXY) ist wieder zu einem direkten Indikator für die Ölpreise geworden, und das erklärt, warum die Aktie im Jahr 2026 stark gestiegen ist. Reuters berichtete, dass Energieaktien stiegen, als der Rohölpreis aufgrund von Befürchtungen über einen anhaltenden Konflikt mit dem Iran anstieg, und OXY erschien auch in den Reuters-Marktübersichten, als die Händler auf diese Ölbewegungen reagierten. Dies ist insofern von Bedeutung, als die Erträge von Occidental auch nach Jahren des Schuldenabbaus und der Umgestaltung des Portfolios immer noch stark von den realisierten Öl- und Gaspreisen abhängen.

Das Unternehmen geht auch mit einer saubereren Bilanz in das Jahr 2026, nachdem der Verkauf von OxyChem am 2. Januar abgeschlossen wurde. Nach Angaben von Occidental wurden durch die Transaktion die Schulden seit Mitte Dezember 2025 um 5,8 Mrd. USD reduziert und die Hauptverschuldung bis heute auf 15,0 Mrd. USD gebracht. Gleichzeitig erhöhte das Management die vierteljährliche Dividende um mehr als 8 % auf 0,26 $ pro Aktie und signalisierte damit das Vertrauen in den freien Cashflow nach dem Verkauf der Vermögenswerte.

Die Ergebnisse des vierten Quartals zeigten sowohl die Vorteile als auch die Grenzen der aktuellen Situation auf. Occidental meldete einen bereinigten Gewinn, der den Stammaktionären zuzurechnen ist, in Höhe von 315 Mio. $ bzw. 0,31 $ pro verwässerter Aktie, während die Gesamtproduktion des Unternehmens im Durchschnitt 1.481 Mboed betrug und das obere Ende der Prognose übertraf. In der von der SEC eingereichten Gewinnmitteilung heißt es jedoch auch, dass das Öl- und Gaseinkommen vor Steuern im Vergleich zum Vorquartal gesunken ist, weil die realisierten Rohstoffpreise für alle Produkte zurückgegangen sind.

Diese Mischung ist der Grund, warum die Aktie weiterhin von makroökonomischen Schlagzeilen und nicht so sehr von der Unternehmensausführung abhängt. Wie Reuters berichtete, stieg der Brent-Rohölpreis am 19. März kurzzeitig auf über 119 $, bevor er sich wieder abschwächte, und fiel dann am 25. März aufgrund der Hoffnung auf einen Waffenstillstand um mehr als 5 %. Die jüngste Kursentwicklung von OXY spiegelt also sowohl die stärkeren kurzfristigen Rohstoffpreise als auch das Verständnis des Marktes wider, dass sich diese Gewinne schnell wieder umkehren können, wenn der Ölschock nachlässt.

Was das Modell über Occidental Petroleum aussagt

Wir haben das Aufwärtspotenzial der Occidental-Aktie anhand von Bewertungsannahmen analysiert, die auf der ölabhängigen Ertragskraft, der verbesserten Bilanz und den nach wie vor starken operativen Margen basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 3,9 %, einer operativen Marge von 23,0 % und eines KGV-Multiplikators von 20,0 prognostiziert das Modell, dass die OXY-Aktie von 61 $ auf 93 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 52,5 % bzw. einer annualisierten Rendite von 16,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die OXY-Aktie verwendet:

1. Ertragswachstum: 3.9%

Die Ertragsbasis von Occidental hat sich seit dem Höchststand der Rohstoffpreise im Jahr 2022 wieder verringert, weshalb die Wachstumsannahme bescheiden bleibt. Die Einnahmen betrugen im Jahr 2022 36,6 Mrd. $, fielen dann auf 23,2 Mrd. $ im Jahr 2023, 22,0 Mrd. $ im Jahr 2024 und 21,6 Mrd. $ im Jahr 2025. Dieses Muster zeigt, dass das Unternehmen jetzt mit einer viel niedrigeren Ausgangsbasis konkurriert, aber es zeigt auch, wie stark die Umsatzergebnisse weiterhin von den Rohstoffpreisen abhängen.

Die jüngsten offiziellen Ergebnisse sprechen eher für eine vorsichtige als für eine aggressive Wachstumsannahme. Occidental teilte mit, dass das Öl- und Gaseinkommen vor Steuern im vierten Quartal 2025 gesunken ist, weil die realisierten Preise für Rohöl, NGLs und inländisches Gas gesunken sind, obwohl die Produktion die Prognosen übertraf. Dennoch beendete das Unternehmen das Jahr 2025 mit 4,6 Mrd. BOE an nachgewiesenen Reserven, einer All-in-Reservenersatzquote von 98 % und einer organischen Reservenersatzquote von 107 %, was für die Beständigkeit seiner Anlagenbasis spricht.

Ein CAGR von 3,9 % bis 2028 scheint daher an eine stetige Produktion und ein günstigeres Rohstoffumfeld gebunden zu sein, nicht an einen großen Mengenboom. Reuters berichtete auch, dass sich der WTI-Brent-Spread im März stark ausgeweitet hat, was die US-Exportwirtschaft unterstützen kann, selbst wenn die globalen Angebotsrisiken das Rohöl volatil halten. Für die Wirtschaft bedeutet dies, dass das Wachstum immer noch mehr von den Ölpreisen und den realisierten Differenzen abhängt als von der reinen Produktionsausweitung.

2. Operative Margen: 23%

Die operative Marge von Occidental ist nach den Standards der meisten Branchen bereits sehr hoch, aber sie hat sich von den Höchstständen des Zyklus entfernt. Im Jahr 2022 betrug die operative Marge 37,3 %, 2023 19,7 %, 2024 19,8 % und 2025 17,2 %. Die im Modell angenommene Marge von 23,0 % bedeutet also eine Verbesserung gegenüber dem aktuellen Niveau, liegt aber immer noch deutlich unter dem Höchststand von 2022.

Der jüngste Kommentar des Managements hilft zu erklären, warum eine Erholung plausibel ist. Vicki Hollub sagte: Unser Schwerpunkt auf operativer Exzellenz und Kosteneffizienz hat im vierten Quartal zu einer deutlichen Verbesserung der Produktion und der Betriebskosten geführt", und sie fügte hinzu, dass sich das Unternehmen nach dem Verkauf von OxyChem weiterhin auf einen stabilen freien Cashflow und Kapitalflexibilität konzentriert. Das ist wichtig, denn bessere Kosten und weniger Druck auf die Bilanz können dazu beitragen, einige Rohstoffschwankungen auszugleichen, auch wenn sie diese nicht beseitigen können.

Bei den Margen geht es jedoch nicht nur um Effizienz. Reuters berichtete, dass Occidental für 2026 Investitionsausgaben zwischen 6,3 und 6,7 Milliarden US-Dollar erwartet, während das Management auch sagte, dass die Onshore-Ausgaben in den USA im Vergleich zu 2025 voraussichtlich um 400 Millionen US-Dollar sinken werden. Für das Unternehmen bedeutet dies, dass die Margenentwicklung sowohl die Kostenkontrolle als auch den Portfoliomix widerspiegeln wird, vor allem wenn ertragreichere Fässer und die Midstream-Optimierung die geringeren Chemieerträge nach der Veräußerung von OxyChem ausgleichen.

3. Exit P/E Multiple: 20x

Das Exit-Multiple ist der wichtigste Swing-Faktor in diesem Modell, da das historische KGV von OXY durch die Rohstoffzyklen extrem verzerrt wurde. In dem von Ihnen beigefügten Bewertungsschema wird für den aktuellen Rahmen ein KGV-Multiple von 20,0x zum 31.12.28 verwendet. Dem stehen ein historisches 1-Jahres-KGV von 22,8, ein 5-Jahres-KGV von 2,5 und ein 10-Jahres-KGV von 85,6 in demselben Modell gegenüber, was zeigt, wie verrauscht rückblickende KGV-Vergleiche für Energieerzeuger sein können.

Das passt auch zu der aktuellen Debatte um die Aktie. Raymond James hob laut Reuters am 19. März sein Kursziel für Occidental von 50 auf 64 $ an, während das mittlere Ziel der breiteren Straße immer noch unter dem aktuellen Aktienkurs liegt. Die Bewertung hängt also weniger von einer dramatischen Kurserhöhung ab als vielmehr davon, ob die Ölpreise, die Gewinnspannen und der Schuldenabbau die Ertragskraft weiterhin unterstützen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die OXY-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Ölpreisen, Produktionstrends und Bewertungsmultiplikatoren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Niedrigere Ölpreise und schwächere Margen führen zu einem Aktienkurs von 52 $ → -3,2 % jährliche Rendite

- Mittlerer Fall: Stabile Produktion, solide Gewinnspannen und ein höherer Bewertungsmultiplikator führen zu einem Aktienkurs von 107 $ → 12,4 % jährliche Rendite

- High Case: Bessere Betriebsergebnisse, aber ein niedrigeres Exit-Multiple führen zu einem Aktienkurs von $80 → 5,7 % jährliche Rendite

Dieser Rahmen passt zu dem Verhalten, das Energieaktien häufig an den Tag legen. Die Ölpreise können die Erträge schnell in die Höhe treiben, aber die Aktien können sich dennoch unterdurchschnittlich entwickeln, wenn die Anleger davon ausgehen, dass die Rohstoffspitze nur vorübergehend ist, oder wenn sie für die Zukunft niedrigere Multiplikatoren erwarten. Die Bewertungsspanne von OXY hängt also nicht nur von der Produktion und den Gewinnspannen ab, sondern auch davon, für wie dauerhaft der Markt die aktuellen Rohölpreise hält.

Bei Occidental gibt es auch einige kurzfristige Ereignisse, die sich darauf auswirken könnten, wie die Anleger diese Szenarien aktualisieren. Das Unternehmen wird am 20. April eine Präsentation auf der EarthX abhalten, am 1. Mai seine Jahreshauptversammlung und eine Aktionärsbefragung abhalten und am 7. Mai die Ergebnisse für das erste Quartal 2026 bekannt geben, wie aus den Unterlagen für Investoren und der von Ihnen bereitgestellten Veranstaltungsliste hervorgeht. Diese Ereignisse sollten von Bedeutung sein, da die Anleger die Investitionsausgaben, die Verschuldung und die realisierten Preise genauer beobachten werden als die reine Produktion.

Sehen Sie, was Analysten derzeit über die OXY-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Occidental Petroleum Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie OXY auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um OXYzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Occidental PetroleumAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!